【聚焦风口行业】智能电网发展提速 智能电网行业市场前景分析

中商产业研究院 2023-03-22 17:13

中商情报网讯:智能电网是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备技术、先进的控制方法以及先进的决策支持系统技术的应用,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标。“十四五”期间,加快电网基础设施智能化改造和智能微电网建设,提高电力系统互补互济和智能调节能力,加强源网荷储衔接,提升清洁能源消纳和存储能力,提升向边远地区输配电能力,推进煤电灵活性改造,加快抽水蓄能电站建设和新型储能技术规模化应用。

一、智能电网市场现状

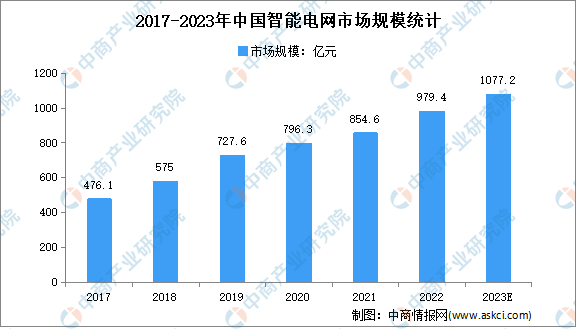

(一)智能电网市场规模

随着宏观政策、数字技术进步与升级等多重利好因素的叠加影响,能源与互联网融合进程加快,智能电网行业迎来高速发展阶段。数据显示,我国智能电网市场规模由2017年的476.1亿元增长至2021年的854.6亿元,复合年均增长率达15.7%。中商产业研究院预测,2023年中国智能电网市场规模将达1077.2亿元。

数据来源:中商产业研究院整理

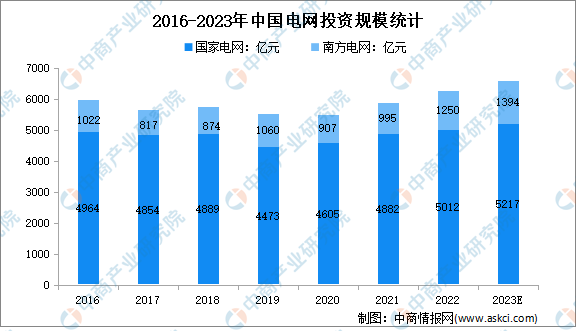

(二)电网投资规模

近年来,我国不断提升电网投资比例。2020年,国家电网完成投资5012亿元,首破5000亿元;南方电网完成投资1250亿元,并超计划完成了半年固定资产投资任务。中商产业研究院预测,2023年电网总投资将超过6500亿元。

数据来源:国家电网、南方电网、中商产业研究院整理

从智能电网投资情况来看,目前从2009到2020年分为三个阶段,智能化投资占比不断升高。2009-2020年国家电网总投资3.45万亿元,其中智能化投资3841亿元,占电网总投资的11.1%。第一阶段2009-2010年的电网总投资为5510亿元,智能化投资为341亿元,占电网总投资的6.2%;第二阶段电网总投资为15000亿元,智能化投资为1750亿元,占总投资的11.7%;第三阶段电网总投资为14000亿元,智能化投资为1750亿元,占总投资的12.5%。

数据来源:国家电网、中商产业研究院整理

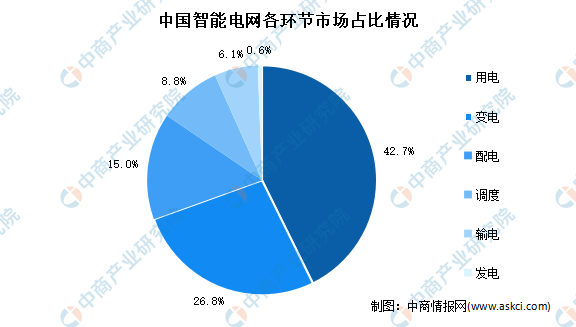

(三)智能电网各环节市场占比

随着电网智能化进程不断向电力需求侧推进,用电、变电、配电环节将成为智能电网未来发展的重点,2021年其市场占比分别为42.7%、26.8%、15%,预计未来市场占比将持续增加。电力供给侧在智能化先期建设初步完成的背景下,市场空间被逐渐压缩,发展速度趋缓。

数据来源:中商产业研究院整理

(四)特高压

特高压是指电压等级在交流1000千伏、直流±800千伏及以上的输电技术。特高压技术允许了跨区域进行电力输送,起到了平衡各地区电力生产与负荷分布,促进新能源消纳的作用,也是今年来电网的重点布局之一。2023年能源工作会议和国家电网2023年工作会议中提出,将驻马店—武汉、武汉—南昌、张北—胜利、川渝特高压工程以及陇东—山东、宁夏—湖南等项目纳入重点推进名单,2023年将迎来特高压爆发期。目前,国家电网公司已经建成33条特高压交直流线路,拥有超过3亿千瓦的跨省跨区的输电能力。2021年特高压工程累计线路长度达到42156公里,累计输送电量为24416亿千瓦时。预计2023年特高压工程累计线路长度将继续增长至46297公里。

数据来源:国家电网、中商产业研究院整理

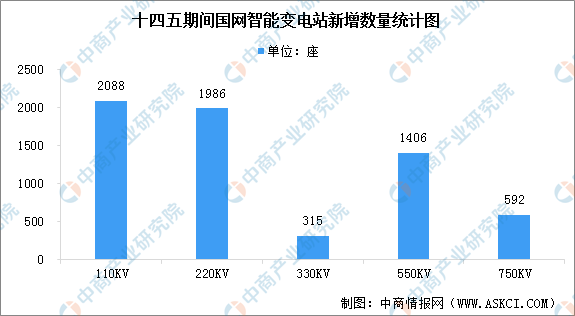

(五)智能变电站

智能变电站是能够自动完成信息采集、测量、控制、保护、计量和检测等基本功能,同时具备支持电网实时自动控制、智能调节、在线分析决策和协同互动等高级功能的变电站。智能变电站主要包括智能高压设备和变电站统一信息平台两部分。根据《国家电网公司发展战略纲要》,国网规划2020-2025期间,共计新增6387座智能变电站。

数据来源:国家电网、中商产业研究院整理

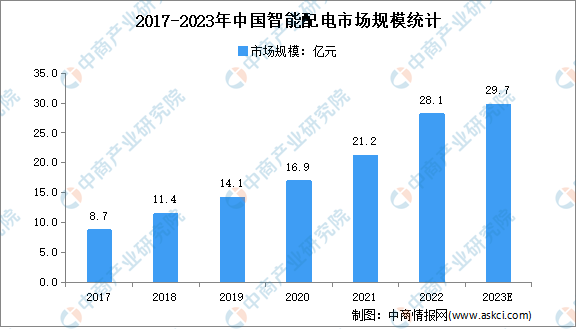

(六)智能配电

智能配电系统通过遥测和遥控可以合理调配电力负荷,实现优化运行,有效节约电能。在“双碳”目标及物联网创新技术应用的加持下,智能配电产品的需求随之增大,智能配电网络在各行业领域也逐渐普及。据相关资料显示,中国智能配电市场规模从2017年8.7亿元增长到2021年21.2亿元,2017-2021年复合增长率约25%,规模高速增长,预计2022年规模增长至28.1亿元。

数据来源:《中国低压电器市场白皮书》、中商产业研究院整理

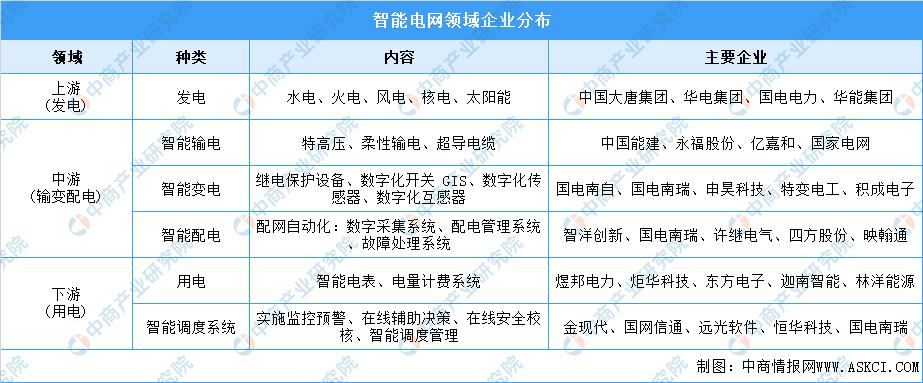

二、重点企业分析

数据来源:国泰君安、中商产业研究院整理

三、未来发展前景

(一)能源安全新战略及“十四五”纲要为能源转型发展提供战略机遇

随着“四个革命、一个合作”能源安全新战略和“十四五”规划的逐步实施,我国已在推动能源消费革命的电能替代化石能源方面、在推动能源供给革命的多能互补微电网建设方面、在推动能源技术革命的人工智能等新技术方面、在推动能源体制革命的电力市场建设方面、在加强国际能源合作的“一带一路”电力工程调试试验等方面积累了丰富的项目经验和技术成果,拥有足够的技术储备和市场机遇参与构建现代能源体系,未来将迎来重大发展机遇。

(二)“碳达峰、碳中和”的提出带来巨大的市场机遇

2021年3月中央财经委员会第九次会议提出:构建清洁低碳安全高效的能源体系,控制化石能源总量,着力提高利用效能,实施可再生能源替代行动,深化电力体制改革,构建以新能源为主体的新型电力系统。国家电网2020年底组织专题会议研究“碳达峰、碳中和”行动方案,确保实现“碳达峰、碳中和”目标。随着重大决策部署的实施和相关行业龙头企业行动方案的落地,电力系统节能减排和新能源的接入必将加速推进,市场将迎来爆发式增长。

(三)电网企业加快数字化转型,投资力度加大

世界经济数字化转型是大势所趋,要抓住数字产业化、产业数字化赋予的机遇,引导数字经济和实体经济深度融合,推动经济高质量发展。2020年8月,国务院国资委印发《关于加快推进国有企业数字化转型工作的通知》,就推动国有企业数字化转型作出全面部署。各电网企业在数字电网、数字企业、数字服务和数字产业建设上用劲发力,以数字化转型为企业高质量发展注入新动能,推动向智能电网运营商、能源产业价值链整合商、能源生态系统服务商的战略转型,加快建设具有全球竞争力的世界一流企业,助力构建清洁低碳、安全高效的现代能源体系。

更多资料请参考中商产业研究院发布的《中国智能电网市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。