2023年中国氢能源行业产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2023-03-24 10:23

中商情报网讯:氢能源作为一种新型能源,具有来源多样、清洁低碳、灵活高效的特点,能够帮助可再生能源大规模消纳,实现电网大规模调峰和跨季节、跨地域储能,可广泛应用于能源、交通运输、工业、建筑等领域。我国具有良好的制氢基础,是世界上最大的制氢国,年制氢产量约3300万吨,已初步掌握氢能制备、储运、加氢、燃料电池和系统集成等主要技术和生产工艺,发展氢能源优势显著。

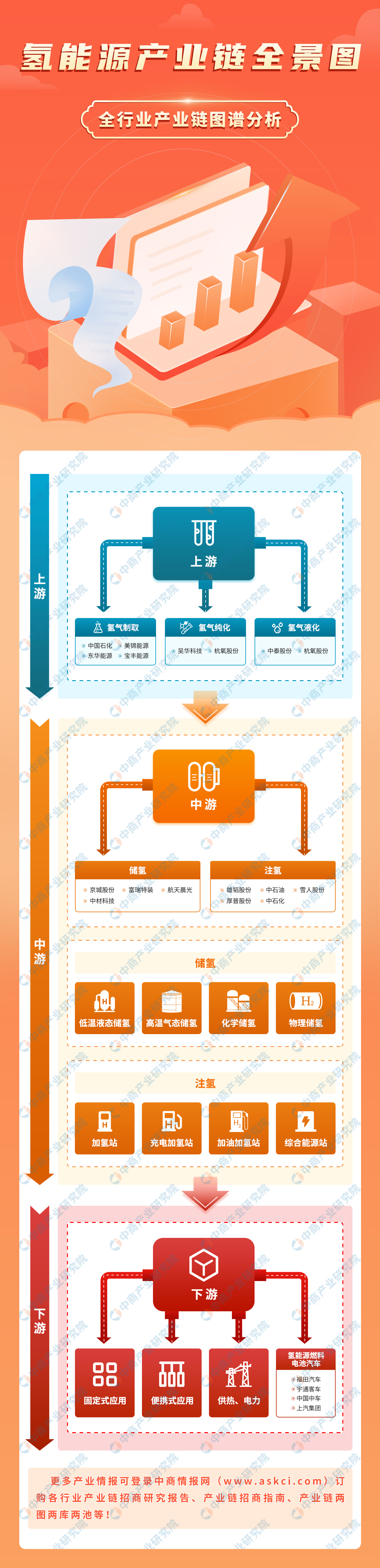

一、产业链

氢能源产业链上游是氢气的制备,主要包括氢气制取、氢气纯化、氢气液化等;中游是氢气的储运环节,主要包括储氢、注氢等;下游是氢气的应用,包括交通运输、工业燃料、发电等。

资料来源:中商产业研究院整理

二、产业链上游

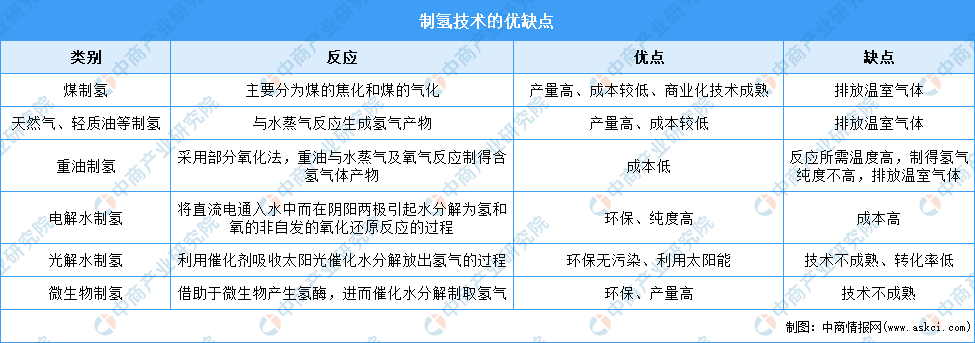

人工制氢的方法主要包括化石燃料制氢、电解水制氢、光解水制氢以及微生物制氢等,其中化石燃料制氢原料主要包括煤、石油、天然气等。目前化石燃料制氢方法较为成熟,并且具备产量高、成本较低的优点,但制氢过程都有温室气体排放;电解水是一种制取纯氢的最简单的方法,但是其消耗的电能太高导致不够经济,因而其发展受到很大限制;光解水被视为最理想的制氢途径,但目前技术尚不成熟。

数据来源:中商产业研究院整理

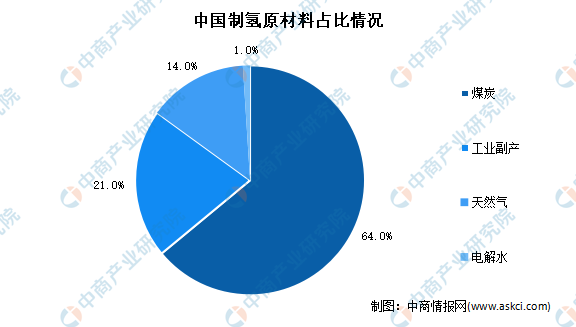

(一)制氢原材料占比

从各制氢路径的特点来看,传统制氢工业中以煤、天然气等化石能源为原料,但从长远看无法作为大规模集中化的氢能供应来源。电解水制氢纯度等级高,杂质气体少,易与可再生能源结合,被认为是未来最有发展潜力的绿色氢能供应方式。数据显示,目前我国制氢原料中,煤炭使用最为广泛,占比达到64%,其次是工业副产品占比达21%,天然气占比达14%,电解水使用最少,占比仅为1%。

数据来源:中国氢能联盟、中商产业研究院整理

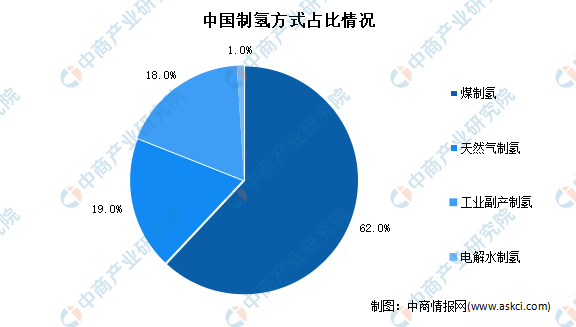

(二)制氢方式占比

目前,全球制氢技术的主流选择是化石能源制氢,主要是由于化石能源制氢的成本较低,其中天然气重整制氢由于清洁性好、效率高、成本相对较低,占到全球48%。我国能源结构为“富煤少气”,煤制氢成本要低于天然气制氢,因而国内煤制氢占比最大达62%,其次为天然气制氢占比达19%。

数据来源:中国煤炭工业协会、中商产业研究院整理

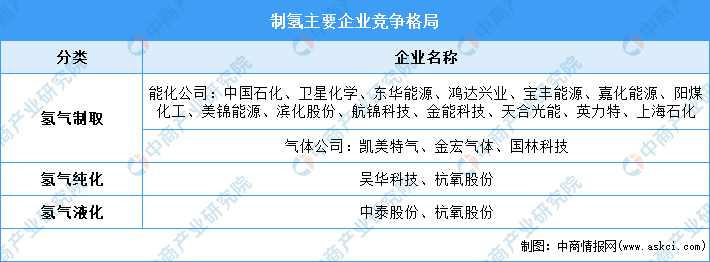

(三)制氢重点企业

资料来源:中商产业研究院整理

三、产业链中游

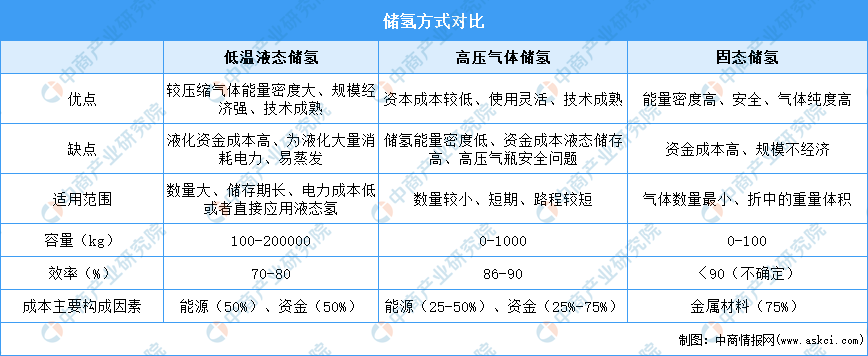

氢气储运可分为气态储运、液态储运以及固态储运三种方式。其中,气态储运的成本较低、充放氢速度较快,但储氢密度与运输半径较为有限;液态储运的储氢密度较大,但设备投资与能耗成本较高;固态储运则在潜艇等特殊领域有所应用,整体仍处于小规模试验阶段。

资料来源:中国氢能联盟、中商产业研究院整理

(一)储氢

目前,我国加氢站一般采用高压气态储氢。低温液态氢主要作为航天火箭推进器燃料,其储罐和拖车已在我国航天等领域应用,随着技术的不断成熟,液态储氢有望成为工业氢气的主要储存形式。

资料来源:中商产业研究院整理

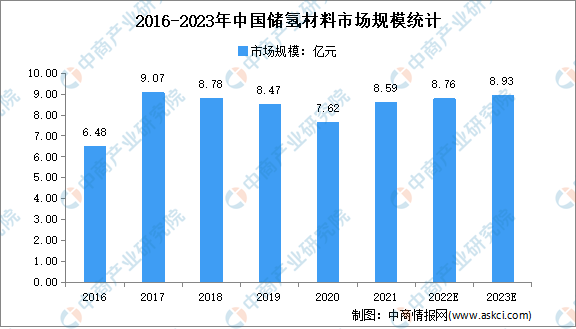

1.储氢材料市场规模

2017年我国储氢材料市场规模达到9.07亿元,此后逐年下降,2020年我国储氢材料市场规模达7.62亿元。但我国储氢材料供需平衡,2020年我国储氢材料产量达1.23万吨,需求量达1.22万吨。中商产业研究院预计2023年中国储氢材料市场规模将达8.93亿元。

数据来源:中商产业研究院整理

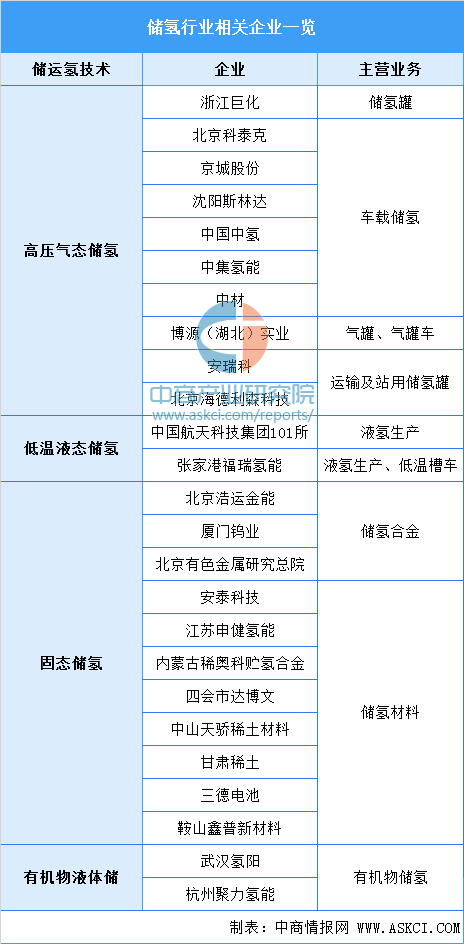

2.储氢相关企业

高压气态储氢这方面的相关企业有浙江巨化、北京科泰克、京城股份、沈阳斯林达、中国中氢、中材等;在低温液态储氢技术方面,相关企业有中国航天科技集团101所和张家港福瑞氢能;在固态储氢技术方面有北京浩运金能、厦门钨业及北京有色金属研究总院等企业。

资料来源:中国氢能联盟、中商产业研究院整理

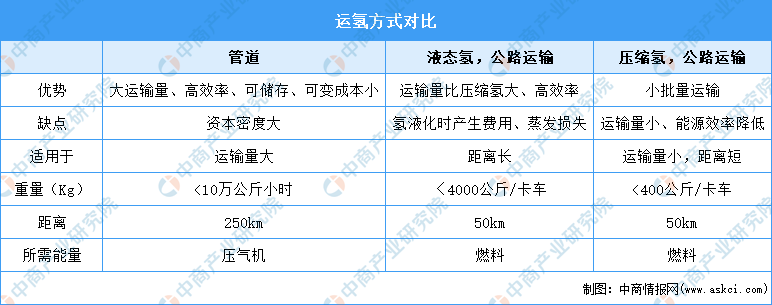

(二)运氢

输配氢气主要分为管道运输和道路运输。管道运输是实现长距离大规模运输氢的重要环节,我国正处于起步阶段,目前氢气管网仅有300-400公里;压缩氢公路运输运输量小、距离短,成本相对较高;液态氢公路运输距离相对较长,运输量大于压缩氢。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

(三)氢能源

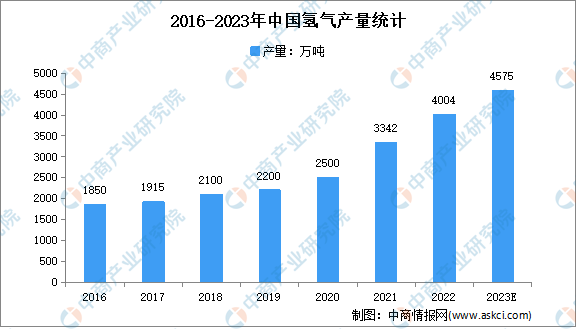

1.氢气产量

目前,我国已成为世界上最大的氢气生产国,根据中国煤炭工业协会数据,2022年我国氢气产量达4004万吨,同比增长32%。此外,我国可再生能源装机量全球第一,在清洁低碳的氢气供给上具有巨大潜力。中商产业研究院预测,2023年我国氢气产量将达4575万吨。

数据来源:中国煤炭工业协会、中商产业研究院整理

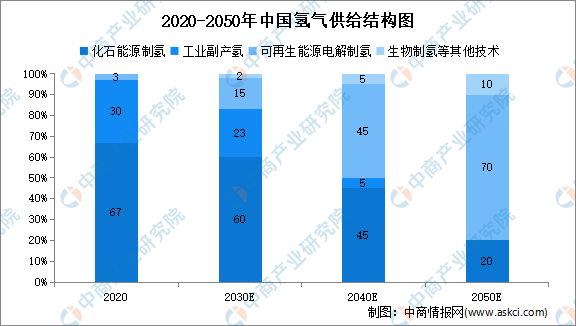

2.氢气供给结构

目前,国内氢能产业尚处于市场导入阶段,除部分气体公司外,市场化供氢渠道有限。结合不同技术路线制氢的产能、经济性以及碳排放情况,不同地区须依据其资源禀赋进行选择。

结合未来可再生能源发电装机规模,通过年度氢储能调峰电量需求测算,2030年和2050年季节性储能调峰电量潜力约为0.99万亿千瓦时和2.14万亿千瓦时,由此产生的制氢规模将分别达到1800万吨和4000万吨。

数据来源:中国氢能联盟、中商产业研究院整理

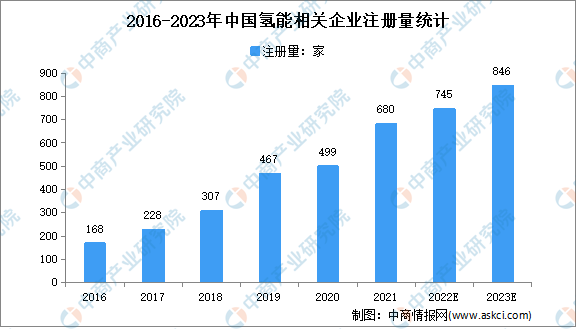

3.氢能企业数量

企查查数据显示,我国现存氢能相关企业2675家。2022年上半年,我国新增氢能相关企业276家,同比减少18.34%。近10年来,我国氢能相关企业注册量不断增加,2020年新增499家,同比增长6.85%。2021年新增680家,同比增长36.27%。预计2023年我国氢能相关企业注册量将达846家。

数据来源:企查查、中商产业研究院整理

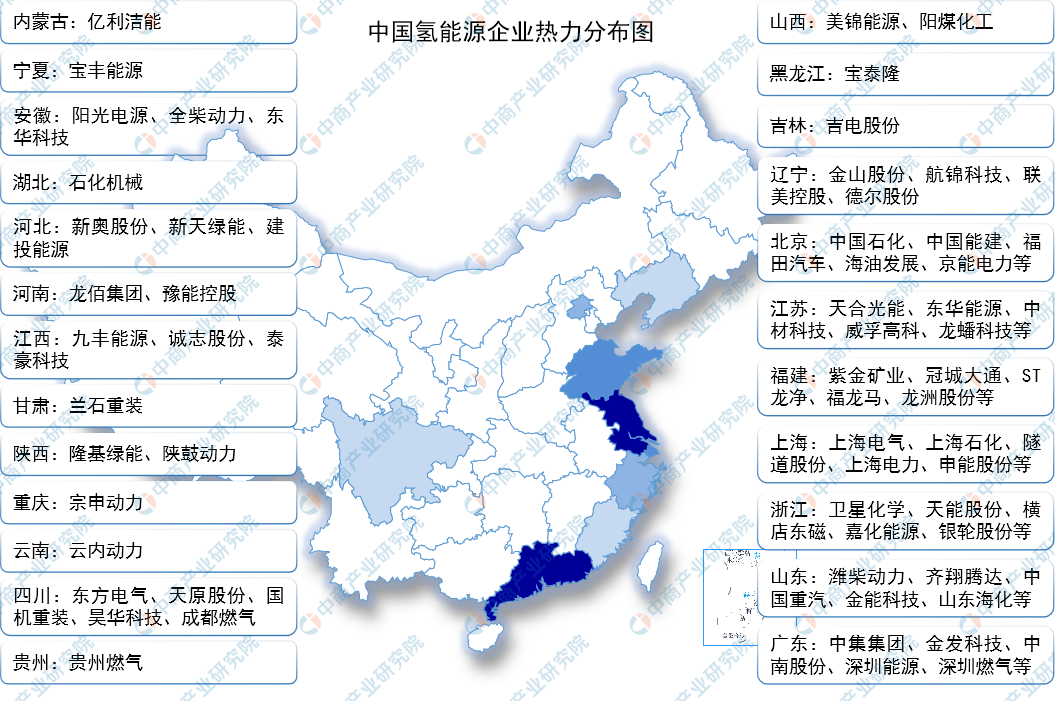

(四)企业热力分布图

数据来源:中商产业研究院整理

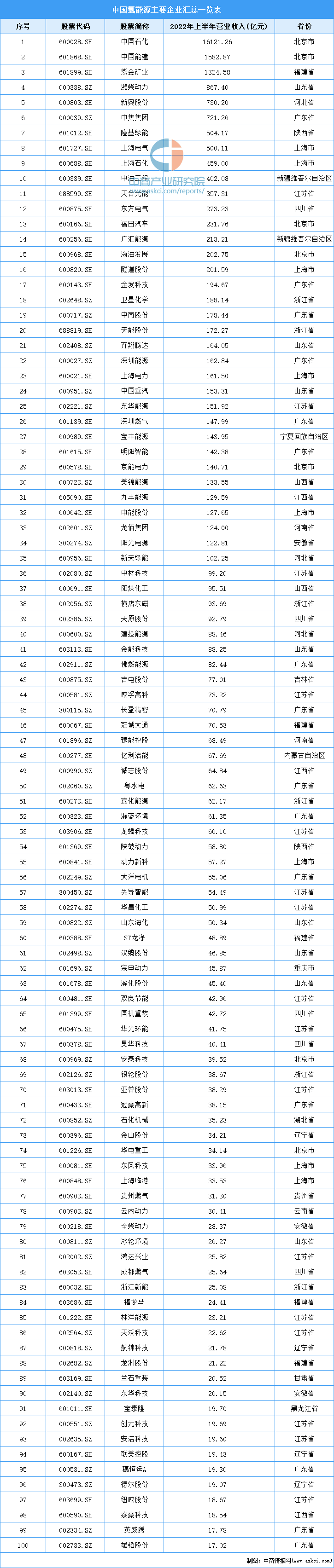

(五)重点企业

数据来源:中商产业研究院整理

四、产业链下游

(一)加氢站

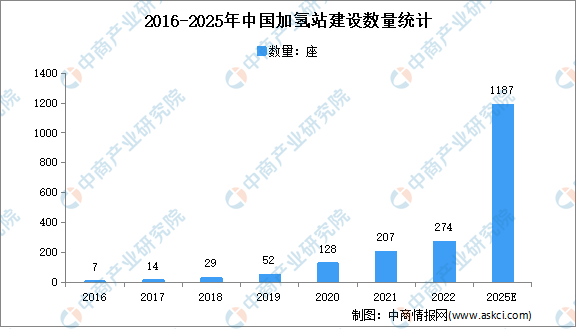

1.加氢站数量

加氢站是给燃料电池汽车提供氢气的燃气站,作为给燃料电池汽车提供氢气的基础设施,中国加氢站的数量也在不断增长。据高工产研氢电研究所(GGII)不完全统计,截至2021年底国内共建成加氢站207座,其中2021年加氢站新增数量达到100座,同比增长超过120%。截至2022年8月15日,国内共建成加氢站260座,剔除已拆除临时加氢站后,目前运行加氢站数量为248座。预计到2025年,氢燃料电池汽车示范数量合计达到108800辆,加氢站建设目标高达1187座。

数据来源:GGII、中商产业研究院整理

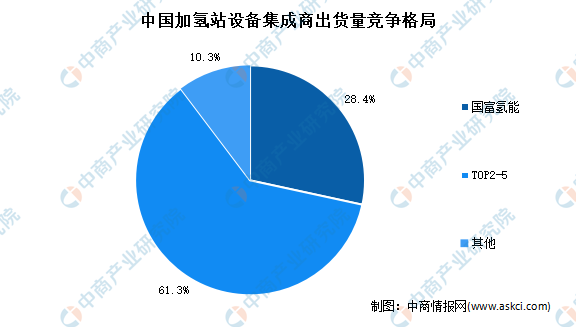

2.加氢站企业竞争格局

从加氢站设备集成商来看,目前国内已建成的加氢站中,前五大设备集成商市占率合计将近90%,市场集中度较高。其中,国富氢能市占率名列第一,市场占有率为28.4%,TIO2-5企业分别是液空厚普、舜华新能源、海德利森和上海氢枫,市占率合计达到61.3%。

数据来源:GGII、中商产业研究院整理

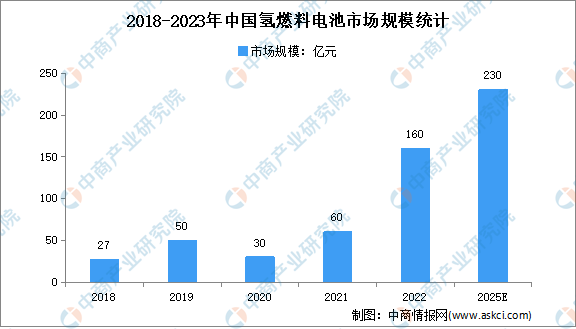

(二)氢燃料电池

氢燃料电池对环境无污染,作为真正意义上“零排放”的清洁能源,氢燃料电池在发达国家的应用正在提速。受到疫情和政策影响,2020年中国氢燃料电池产业市场规模为30亿元,同比下降40%,市场还需时间从疫情中恢复。随着加氢站不断建成、氢燃料电池产业趋于完善、氢燃料电池系统成本下降,未来氢燃料电池市场规模将继续增长,预计2023年市场规模将达230亿元。

数据来源:GGII、中商产业研究院整理

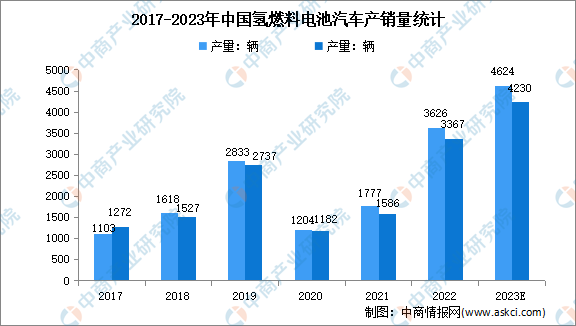

(三)燃料电池汽车

燃料电池车相比传统汽车,具有无污染、"零排放"、无噪声、无传动部件的优势,相比电动车,具有续航里程长、充电时间短、起动快的优势,发展前景广阔。我国目前已研发出燃料电池乘用车、客车、物流车等不同类型。2022年,中国氢燃料电池汽车产量累计分别完成3626辆,完成了2021年全年产量的2.04倍;销量累计完成3367辆,同比增长112.3%。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国氢能源市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。