【年度总结】2022年中国光刻胶行业市场回顾及2023年发展前景预测分析

中商产业研究院 2023-04-03 17:41

中商情报网讯:光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料,是半导体制造中使用的核心电子材料之一。光刻胶可以分为面板光刻胶(LCD光刻胶)、PCB光刻胶和半导体光刻胶(芯片光刻胶)。在半导体、面板显示以及PCB下游市场需求的带动下,光刻胶拥有良好的市场前景和广阔的发展空间,我国光刻胶等半导体材料国产化进程有望加快。

一、2022年光刻胶行业发展现状回顾

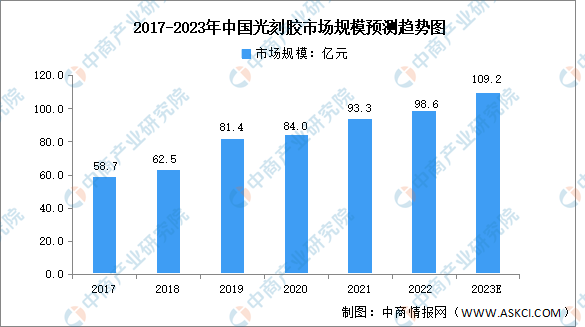

1.光刻胶市场规模

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。数据显示,我国光刻胶市场规模由2017年58.7亿元增至2020年84亿元,年均复合增长率为12.7%,预计2023年我国光刻胶市场规模可达109.2亿元。

数据来源:中商产业研究院整理

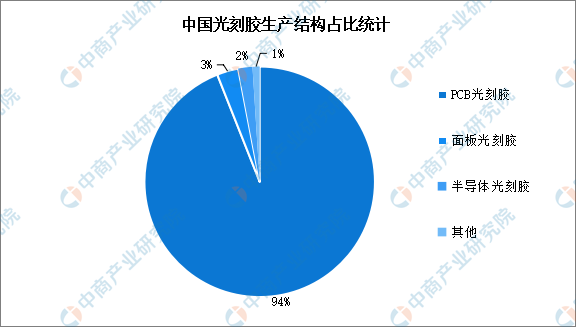

2.光刻胶产品占比情况

光刻胶可以分为面板光刻胶(LCD光刻胶)、PCB光刻胶和半导体光刻胶(芯片光刻胶),其中半导体光刻胶生产难度较高。

全球光刻胶产品占比中,三种光刻胶生产结构较为均衡,相比之下,我国光刻胶行业发展起步较晚,生产能力主要集中在PCB光刻胶、TN/STN-LCD光刻胶等中低端产品,其中PCB光刻胶占比达94%,而TFT-LCD、半导体光刻胶等高端产品仍需大量进口,自给率较低。未来随着光刻胶企业生产能力的提高,我国光刻胶生产结构将会进一步优化。

数据来源:中商产业研究院整理

3.光刻胶国产化情况

从光刻胶国产化程度来看,生产技术难度较低的PCB光刻胶国产化程度较高,面板光刻胶和半导体光刻胶国产化程度很低,半导体光刻胶是技术难度最高但成长性最好的细分市场,其中G/I线光刻胶国产替代率相对较高,而EUV光刻胶国产替代化程度最低,目前还处于研发阶段。

资料来源:中商产业研究院整理

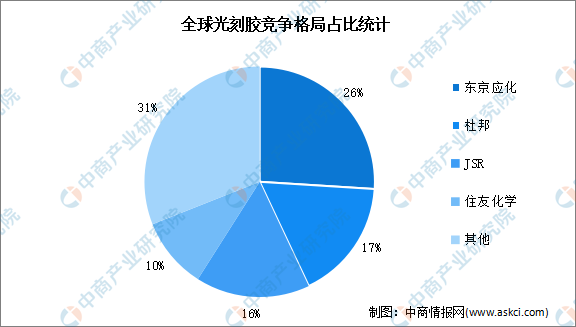

4.行业竞争格局

光刻胶上游原材料主要包括溶剂、树脂、光引发剂、单体等,目前,我国树脂和感光剂高度依赖进口,国产化率较低,光刻胶市场被东京应化、杜邦、JSR、住友化学等国外巨头所垄断,日企在全球光刻胶市场中占据重要地位。其中,东京应化市场份额占比最高达26%,杜邦、JSR、住友化学市场份额占比分别为17%、16%、10%。

数据来源:中商产业研究院整理

资料来源:中商产业研究院整理

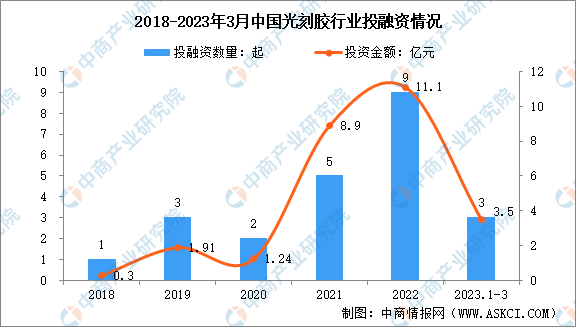

5.行业投融资情况

2018-2022年,中国光刻胶投资数量总体呈增长趋势。数据显示,2021年,光刻胶行业投资大幅增长,由2018年的1起增长到5起;2022年延续增长趋势,投资数量增长到9起,投资金额达11.1亿元,达历史最高。截至2023年3月28日,我国光刻胶行业投资事件为3起,投资金额达3.5亿元。

数据来源:IT桔子、中商产业研究院整理

二、光刻胶行业未来发展前景

1.政策鼓励支持行业发展

为鼓励光刻胶产业发展、突破产业瓶颈,我国出台多项政策支持半导体行业发展。如《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》中提到,集成电路产业关键原材料、零配件(包括光刻胶等)生产企业享有税收优惠;《重点新材料首批次应用示范指导目录(2021年版》中,将高纯化学品、光刻胶及配套试剂等列为先进化工材料。这些政策为国内光刻胶产业的发展提供良好的环境氛围。

2.外部环境促进产业发展

日韩贸易摩擦启示中国在中美贸易摩擦下急需半导体光刻胶自主可控,为鼓励光刻胶产业发展、突破产业瓶颈,我国出台了多项政策支持半导体行业发展。为应对国外技术出口管制风险,多家中国半导体企业也增加了材料国产化率要求,增加国产半导体光刻胶进入量产产线进行测试验证的机会,加快了国产半导体光刻胶研发进度。

3.国内企业积极布局光刻胶市场

随着国产化推进,本土企业技术水平的不断提升,我国光刻胶产品研发不断增加,技术专利申请量上升,多家企业积极布局光刻胶市场。国内企业如南大光电在ArF光刻胶产品领域已取得一定进展,继续加快ArF光刻胶产业化步伐;晶瑞电材KrF光刻胶生产及测试线已经基本建成,加强在ArF高端光刻胶领域的突破;目前徐州博康研发、生产的光刻胶产品主要包括6款ArF光刻胶、13款KrF光刻胶、11款Iline光刻胶,另有60多款IC光刻胶处于研发改进阶段;东阳华芯拟在浙江省东阳市投资建设全新的“年产8000吨光刻材料新建项目”,生产光刻胶及其配套试剂等。

更多资料请参考中商产业研究院发布的《中国光刻胶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。