2023年中国数据中心市场前景及投资研究报告(简版)

中商产业研究院 2023-04-03 17:45

中商情报网讯:数据中心是全球协作的特定设备网络,用来在网络基础设施上传递、加速、展示、计算、存储数据信息。当前,我国正处于各行业数字化转型的加速期,以数据中心为代表的数字基础设施应用场景将进一步扩大,数据中心产业将迎来更大机遇,行业发展前景广阔。

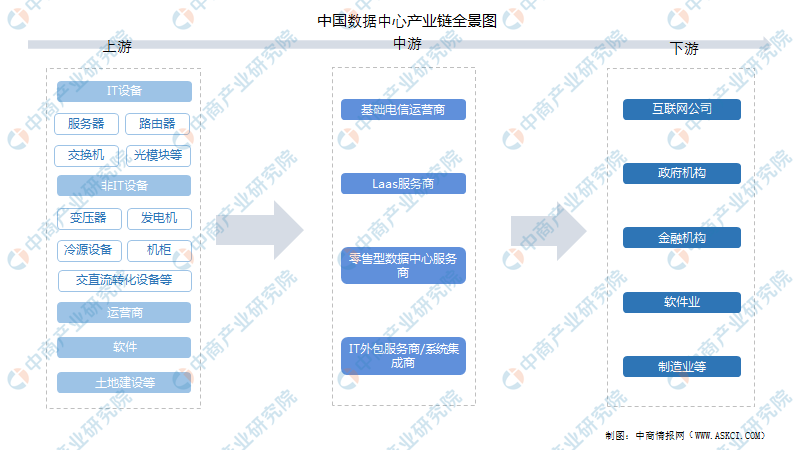

一、数据中心的定义

数据中心(IDC)是大数据存储及运营维护的基础载体,其构成主要包括高速互联网接入带宽、高性能局域网络以及安全可靠的机房环境等。随着中国“新型基础设施建设”一系列产业政策的提出,国内数据中心产业在国家政策的大力支持与互联网技术飞速发展背景下兴起,已成为现代数字社会中不可或缺的基石。

资料来源:中商产业研究院整理

二、数据中心行业发展政策

近年来,我国大力推进新型信息基础设施建设,陆续出台了《数字中国建设整体布局规划》《关于促进数据安全产业发展的指导意见》《“十四五”数字经济发展规划》《新型数据中心发展三年行动计划(2021-2023年)》等多项政策,鼓励大数据中心行业发展与创新,目前我国数据中心技术能力明显提升,行业政策体系逐步完善。

资料来源:中商产业研究院整理

三、数据中心行业发展现状

1.中国数据中心市场规模

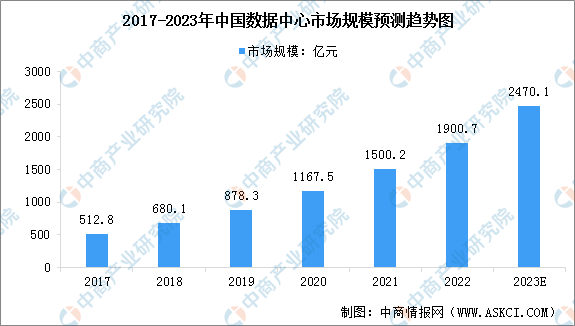

受新基建、数字化转型及数字中国远景目标等国家政策促进及企业降本增效需求的驱动,我国数据中心市场规模持续高速增长。2021年,我国数据中心市场规模达到1500.2亿元,近五年年均复合增长率达到29.96%。随着我国各地区、各行业数字化转型的深入推进,我国数据中心市场规模将保持持续增长态势,预计2023年市场规模将达到2470.1亿元。

数据来源:中国信通院、中商产业研究院整理

2.中国数据中心机架数量

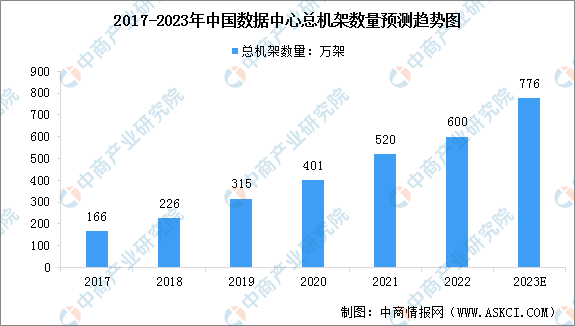

近年来,我国数据中心机架数量稳步增长。按照标准机架2.5kW统计,2021年我国在用数据中心机架数量达520万架,其中,大型规模以上机架数量增长更为迅速,达到420万架,占比80%。截止2022年年底,我国数据中心总机架数量近600万架,位居世界前列,预计2023年中国数据中心机架数量将达到776万架。

数据来源:中国信通院、中商产业研究院整理

3.数据中心建设成本占比情况

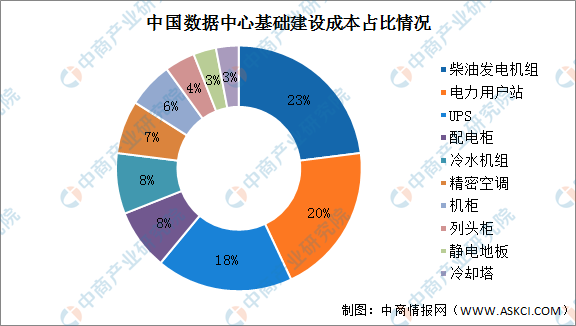

中国数据中心基础建设中,成本占比前三的分别为柴油发电机组、电力用户站及UPS,占比分别为23%、20%及18%。其次分别为配电柜、冷水机组、精密空调、机柜、列头柜、静电地板及冷却塔,占比分别为8%、8%、7%、6%、4%、3%及3%。

数据来源:中商产业研究院整理

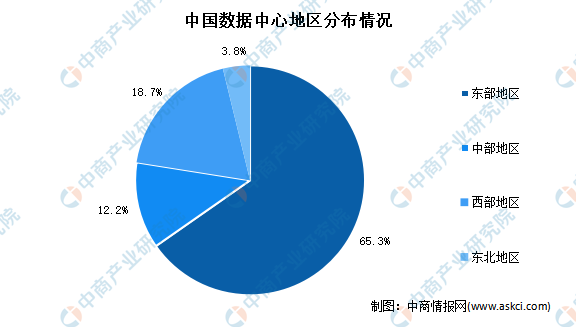

4.中国数据中心地区分布

目前,我国31个省(区、市)均有各类数据中心部署,主要集中在北京、上海、广州等东部一线城市及其周边地区中、西部地区分布较少。目前,北京、上海、广州及周边等东部数据中心机架数量占比分别为26.5%、25.3%、13.5%,合计65.3%;中部、西部及东北地区占比分别为12.2%、18.7%和3.8%。

资料来源:《能源数字化转型白皮书(2021)》、中商产业研究院整理

5.数据中心竞争格局

我国数据中心市场格局以运营商数据中心为主,凭借其网络带宽和机房资源优势,三大电信运营商市场份额占比超60%;万国数据、世纪互联、光环新网等第三方数据中心近年来逐渐兴起,满足核心城市的数据中心需求,弥补供需缺口。

数据来源:信通院、中商产业研究院整理

6.中国第三方数据中心运营商排名

根据中国信通院发布的《中国第三方数据中心运营商分析报告(2022年)》,2022年我国“第三方数据中心运营商影响力十强”分别是万国数据、数据港、世纪互联、秦淮数据、光环新网、中金数据、科华数据、浩云长盛、中联数据和有孚网络。

资料来源:中国信通院、中商产业研究院整理

四、数据中心行业重点企业

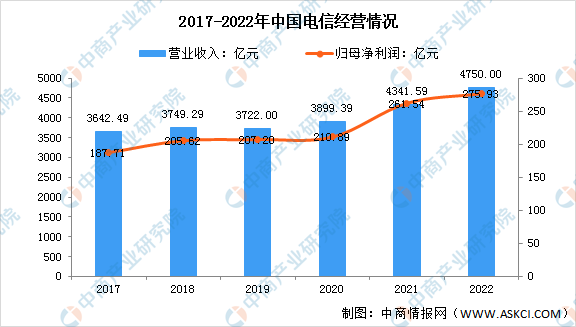

1.中国电信

中国电信集团有限公司是中国特大型通信运营企业,主要经营移动通信、互联网接入及应用、固定电话、卫星通信、ICT集成等综合信息服务。在数据中心业务方面,中国电信聚焦八大枢纽节点加大布局,目前拥有700多个数据中心和3000多个边缘DC,IDC机架达到51.3万架,机架利用率超过70%,IDC资源在国内数量最多、分布最广。围绕全国数据中心建设大带宽、高可靠、广覆盖、层次化的数据中心互联网络,AZ 间时延小于 1ms。

2022年,中国电信营收收入4750亿元,同比增长9.4%;净利润275.93亿元,同比增长6.3%。

数据来源:中商产业研究院整理

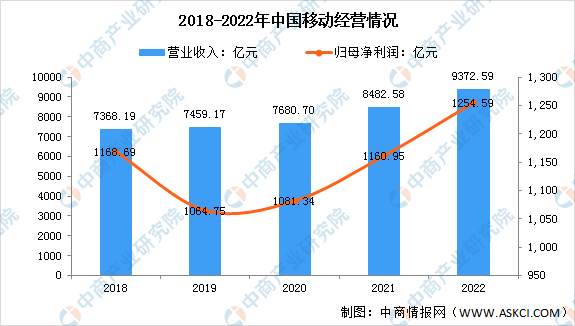

2.中国移动

中国移动已成为全球网络规模最大、客户数量最多、品牌价值领先、市值排名前列的通信和信息服务提供商。中国移动积极落实国家“东数西算”工程部署,引领算力网络从概念原型进入产业实践,算网基础设施保持领先。2022年,中国移动优化“4+N+31+X”8集约化梯次布局,对外可用IDC机架达到46.7万架,净增6万架。中国移动2022年IDC收入达到254亿元,同比增长17.2%。

2022年,中国移动全年营运收入9372.59亿元,同比增长10.5%;全年净利润1254.59亿元,同比增长8.2%。

数据来源:中商产业研究院整理

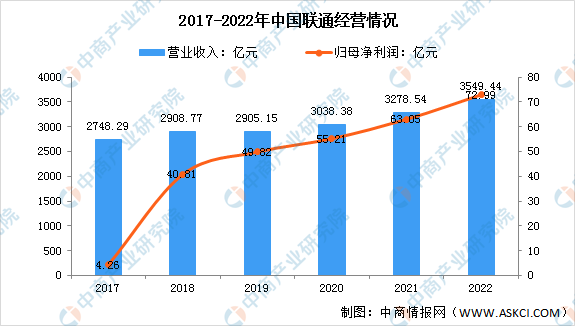

3.中国联通

中国联通持续加大在网络基础能力的投入,2022年IDC机架规模达到36.3万架,千架数据中心覆盖23个省;多云协同行业领先,骨干传输时延行业最低,内外部云池连接达到336个。未来,中国联通将在云计算、数据中心、骨干承载网等多个方面持续提升资源供给能力,进一步为数字经济快速发展筑牢根基。

2022年,中国联通营业收入3549.44亿元,同比增长达到8.3%,增速创近9年新高;归属于母公司净利润72.99亿元,同比增长达到15.8%。

数据来源:中商产业研究院整理

4.万国数据

万国数据是第三方运营商领头羊,项目储备丰富、机架规模庞大、市场扩张迅速,综合实力位于我国第三方数据中心运营商榜首,多个数据中心获国家新型数据中心、DC-Tech绿色5A等级、“碳减排”5A等级、零碳数据中心等荣誉。万国数据在国内拥有丰富的数据中心资源,T3+等级数据中心布局多个城市,占地面积和电力密度均是国内数据中心平均标准的2倍。

万国数据数据中心布局图:

资料来源:万国数据官网、中商产业研究院整理

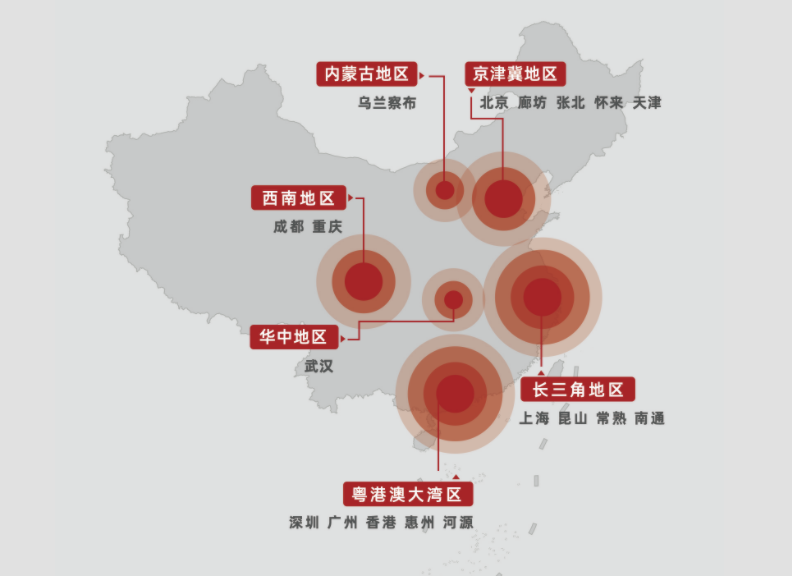

5.数据港

上海数据港股份有限公司是上海市国资投资控股企业,服务于以阿里云为代表的云计算巨头企业和超大型互联网公司,是中国运营规模最大、运营专业度最高的云计算数据中心企业之一。数据港的数据中心业务从杭州、上海起步,并以市场化、规模化为导向,深入区域市场布局,充分发挥大数据产业、技术、市场资源密集的优势,挖掘潜在市场机遇,积极探索潜在客户发展潜力。在原有数据中心的基础上,公司又陆续新增河北张北、北京房山、江苏南通、广东河源、内蒙古乌兰察布等数据中心。

数据港七大数据中心分布图:

资料来源:数据港、中商产业研究院整理

五、数据中心行业发展趋势

1.布局逐步优化,协同一体趋势增强

受市场内生算力需求驱动,及国家相关政策引导,我国数据中心总体布局持续优化,协同一体趋势将进一步增强。在市场层面,中西部地区自然环境优越,土地、电力等资源充足,但本地数据中心市场需求相对较低;东部地区市场需求旺盛,但土地、电力、人员等生产要素成本较高,东西部协同发展逐渐成为趋势。在政策层面,我国数据中心全国一体化发展引导增强。同时,内蒙、贵州等地推出了电力、土地、税收等优惠政策,有效帮助数据中心降低建设运营成本,数据中心建设规模不断增长。未来,“东数西算” 工程将进入到全面建设期,我国数据中心布局或将得到进一步优化。

2.创新驱动持续,技术水平不断提升

作为算力服务中枢,数据中心既是数字经济底座,也是数字技术创新的高地。随着新一代信息技术的不断发展,数据中心正逐渐.突破传统机房运营模式的桎梏,产业发展逐渐由资本驱动迈向创新驱动,技术创新将持续活跃。在未来发展过程中,基础设施及IT技术的创新将不断涌现,数据中心技术内涵也将变得更加丰富。我国数据中心产业将逐步增强对新技术的应用,利用新技术加速实现节能减排,提升算力服务水平,进一步赋能产业发展。

3.算网协同加快,泛在算力高质发展

算网协同是实现算力服务泛在可达、灵活取用的重要途径,同时也是算力基础设施和网络设施融合创新发展的重要形态。当前,我国算网协同发展尚处于起步阶段,算网协同技术、运营机制及监管体制仍不完善,但算网协同是下一阶段我国算网设施发展的重要方向。在“东数西算”工程的背景下,以算网协同为基础,通过算力调度构建全国一体化算力网络,成为推动全国算力资源优化配置的关键。未来,以“东数西算”为牵引的全国一体化算力网络将逐步建成,并实现泛在算力的灵活高效调度。

4.赋能效应深化,数字转型支撑显著

近年来,数字化转型的范围不断扩大、程度不断加深,数据中心产业赋能效应逐步深化。未来,数据中心对产业的赋能主要体现在以下方面:一是多样泛在的算力供给将逐步完善,传统企业“上云用数赋智”进程将进一步加快。电力、石油、石化、制造等工业领域可通过能源互联网平台、工业互联网平台的建设,加速实现云端协同,提高企业生产运营效率;二是随着数字化转型的深入,数据中心将与网络深度融合,形成算网一体服务,更好地为企业发展提供IT基础设施支撑。

更多资料请参考中商产业研究院发布的《中国数据中心市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。