2023年中国储能逆变器行业市场前景及投资研究报告(简版)

中商产业研究院 2023-04-13 16:14

中商情报网讯:技术成熟叠加储能需求的爆发式增长带动储能逆变器需求,储能逆变器将迎来新一轮增长。我国实施了多项政策来支持可再生能源和储能的发展,有望提振储能逆变器市场。

一、储能逆变器定义

储能逆变器是储能系统产业链上的必要环节。电化学储能系统主要由电池组、电池管理系统、能量管理系统、储能逆变器和其他电气设备构成。其中,储能逆变器可以控制储能电池组的充电和放电过程,进行交直流的变换,是储能系统中的必要环节。

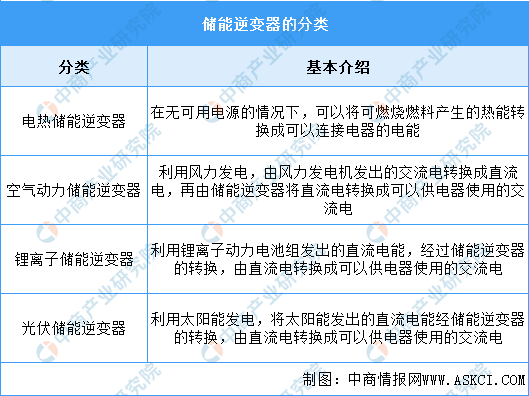

储能逆变器可分为电热储能逆变器、空气动力储能逆变器、锂离子储能逆变器、光伏储能逆变器几种,具体如图所示:

资料来源:中商产业研究院整理

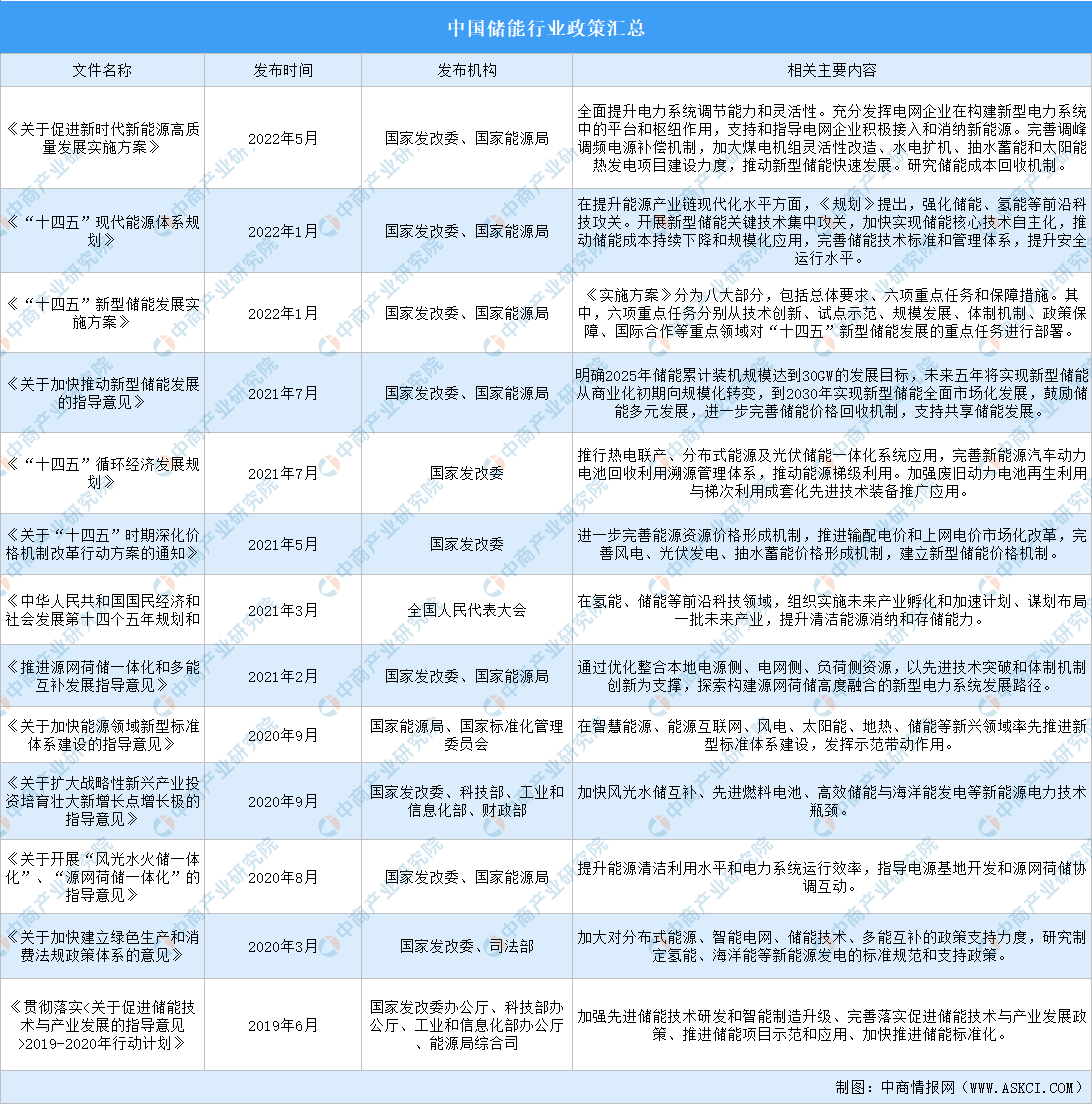

二、储能逆变器行业发展政策

储能逆变器是储能产业最重要的核心部件之一,其市场受下游储能行业的影响。储能即能量的存储,指通过某种介质或设备,将一种形式的能量转化成另一种较为稳定的能量形式并存储,在需要时以特定能量形式释放出来的一系列技术和措施。全球储能蓬勃增长,专家预测到2025年,中国将是全球最大的储能市场。为推动储能产业发展,国家层面出台了一系列鼓励政策。

资料来源:中商产业研究院整理

三、储能逆变器行业发展现状

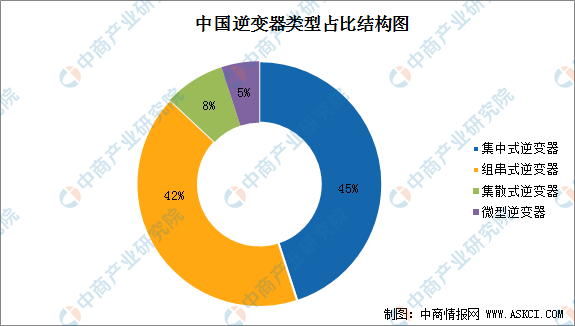

1.逆变器产业结构

逆变器分为四大类:集中式、组串式、集散式和微型。其中,集中式逆变器与组串式逆变器为我国光伏逆变器的主流产品,占比分别为45%、42%。

数据来源:中商产业研究院整理

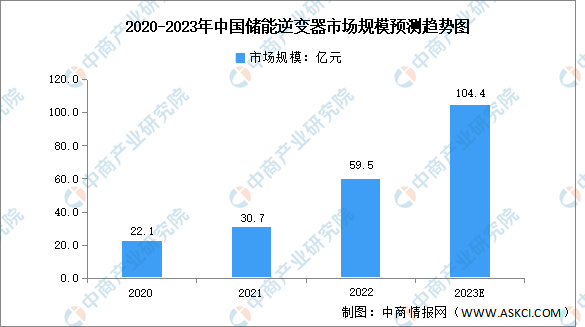

2.市场规模

近年来,我国储能市场呈现出高速增长态势,催生对于储能逆变器的巨大需求,储能逆变器市场前景广阔,2021年进一步增长至30.7亿元,同比增长38.91%。2022年市场规模达59.5亿元,2023年将增长至104.4亿元。

数据来源:中商产业研究院整理

3.成本占比

从成本构成上看,储能逆变器在储能系统中的成本占比也仅次于电池。完整的电化学储能系统主要由电池组、储能逆变器、能量管理系统、电池管理系统以及其他电气设备构成。数据显示,电池在整个电化学储能系统成本中占比最高,达60%;其次是储能变流器,成本占比20%。

数据来源:中国能源研究会、中商产业研究院整理

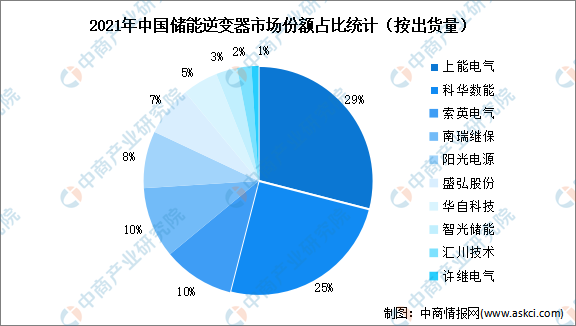

4.竞争格局

2021年中国新增投运的新型储能项目中,装机规模排名前十位的储能逆变器提供商依次为:上能电气、科华数能、索英电气、南瑞继保、阳光电源、盛弘股份、华自科技、智光储能、汇川技术和许继电气。其中,上能电气、科华数能市场份额占比分别为29%、25%。

数据来源:CNESA、中商产业研究院整理

四、储能逆变器行业重点企业

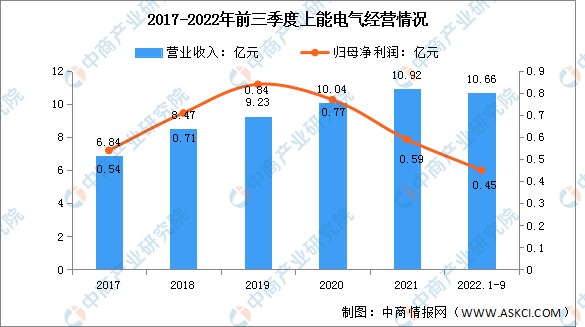

1.上能电气

上能电气股份有限公司的主营业务是电力电子设备的研发、生产、销售;公司的主要产品包括光伏逆变器、有源滤波器及储能双向变流器等。

2022年前三季度实现营业收入10.66亿元,同比增长64.51%;实现归母净利润0.45亿元,同比增长持平。2022年上半年主营产品包括光伏逆变器、储能双向变流器、电能质量治理产品,占比分别为82.30%、9.03%、6.26%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

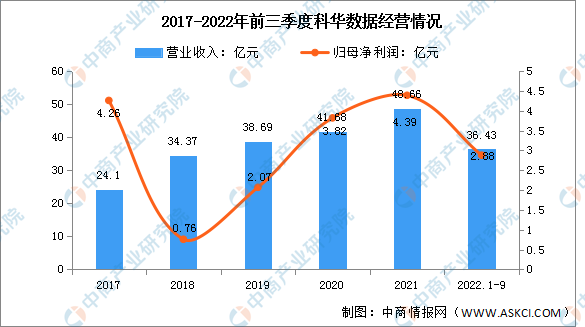

2.科华数能

科华数据股份有限公司的主营业务为信息设备用UPS电源、工业动力用UPS电源的生产与销售。科华数据的主要产品为高端电源、云基础产品及服务、新能源产品、配套产品、电力自动化系统、智慧能源管理系统、光伏发电。

2022年前三季度实现营业收入36.43亿元,同比增长5.96%;实现归母净利润2.88亿元,同比增长1.41%。2022年上半年主营产品包括数据中心行业、智慧电能产品、新能源产品,占比分别为59.31%、20.40%、18.70%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

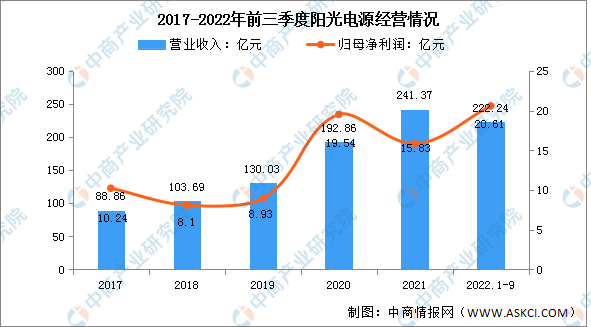

3.阳光电源

阳光电源股份有限公司是一家专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务的高新技术企业。主要产品为光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏设备、智慧能源运维服务。

2022年前三季度实现营业收入222.24亿元,同比增长44.56%;实现归母净利润20.61亿元,同比增长36.94%。2022年上半年主营产品包括光伏逆变器等电力转换设备、电站投资开发、储能系统,占比分别为48.31%、23.42%、19.42%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.盛弘股份

深圳市盛弘电气股份有限公司主营业务是从事电力电子设备的研发、生产、销售和服务。盛弘股份目前产品主要包括电能质量设备(涉及有源滤波器、静止无功发生器等)、电动汽车充电桩、新能源电能变换设备(涉及光伏逆变器、储能变流器等)以及电池化成与检测设备。

2022年实现运营收入15.03亿元,同比增长2.48%;实现归母净利润2.24亿元,同比增长98.23%。2022年主营产品包括工业配套电源、电动汽车充电设备、电池检测及化成设备,占比分别为34.09%、28.33%、17.17%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

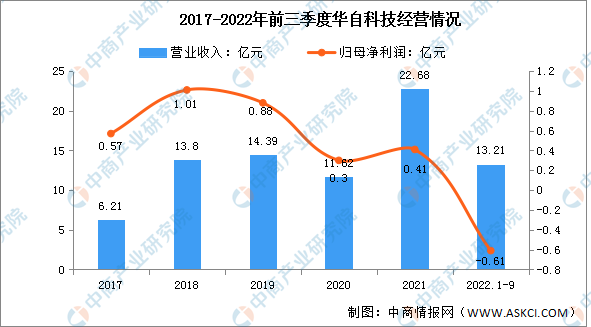

5.华自科技

华自科技股份有限公司主营业务是自动化及信息化产品与服务、新能源及智能装备、环保与水处理产品及服务。华自科技主要产品包括锂电池及其材料智能装备、储能设备及系统等。

2022年前三季度实现营业收入13.21亿元,同比增长16.9%;归母净利润亏损0.61亿元。2022年上半年主营产品包括锂电池及其材料智能装备,光伏、风电、水电及多能互补等清洁能源控制设备,智能变配电设备及综合能源服务,占比分别为85.38%、10.06%、4.56%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、储能逆变器行业发展前景

1.政策利好行业发展

2021年,国家发展改革委、国家能源局联合印发的《关于加快推动新型储能发展的指导意见》提出,到2025年,实现新型储能装机规模达到3000万千瓦以上的目标。未来3-4年的装机总量超过之前近10年的总增长量。2025年储能装机规模目标、市场地位、商业模式已明确,国家及地方相关政策进一步完善,储能逆变器作为储能行业的核心部件之一,前景广阔。

2.储能逆变器需求释放

随着风能、太阳能等新能源在我国能源体系中的占比不断提升,与新能源发展紧密相关的储能技术和产业也备受关注。储能逆变器在储能系统中的成本占比也仅次于电池,电化学储能发展潜力巨大,各领域龙头纷纷提前布局储能赛道不同环节,需求释放促进行业发展。

3.可再生资源对传统能源的替代趋势日益明显

随着环保意识的加强,能源结构改革的迫切需求,可再生资源对传统能源的替代趋势日益明显,光伏行业的高景气度可长期延续。为了早日实现碳达峰和碳中和,践行我国向国际社会的郑重承诺,我国“十四五”规划和2035远景目标建议中也提出,“中国将推动能源清洁低碳安全高效利用,加快新能源、绿色环保等产业发展,促进经济社会发展全面绿色转型”。

更多资料请参考中商产业研究院发布的《中国储能逆变器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。