2023年中国铂族金属产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-04-19 10:07

中商情报网讯:铂族金属是铂(Pt)、钯(Pd)、锇(0s)、铱(Ir)、钌(Ru)、铑(Rh)六个元素的总称,与金、银合称“贵金属”。铂族金属具有独特的物理、化学性质,可以广泛应用于石油、汽车、电子、化工、原子能以及环境保护等行业。铂族金属在工业体系中是最为特殊且不可缺少的一类材料,被誉为“现代工业维他命”。

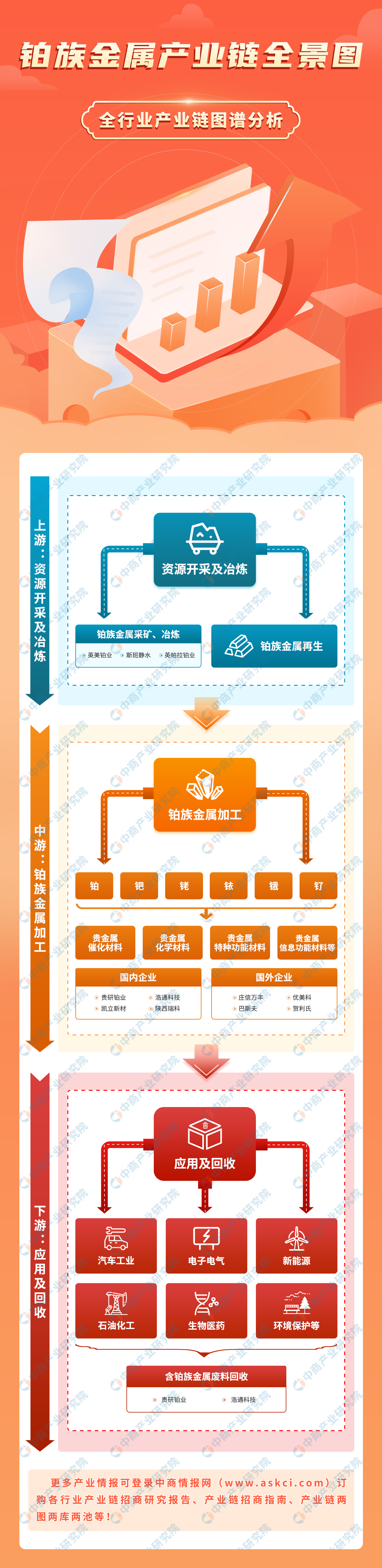

一、产业链

铂族金属是典型的贵金属,其化学稳定性高,具有很好的抗腐蚀和抗氧化能力。铂族金属产业链上游为资源的开采、冶炼及提纯环节,中游为各种产品的加工生产过程,下游广泛应用于汽车工业、电子电气、新能源、石油化工、生物医药、环境保护等行业。铂族金属的回收位于产业链最尾端,用冶金或选矿方法从相关废料中回收铂族金属,并重新投入使用。

资料来源:中商产业研究院整理

二、上游分析

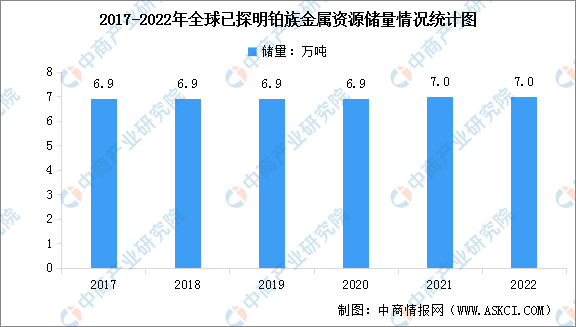

1.全球铂族金属资源储量

全球铂族金属资源高度集中,主要分布在南非、俄罗斯、津巴布韦、美国、加拿大等国家和地区。根据美国地质调查局报告,截至2022年底全球已探明铂族金属储量约为7.0万吨。其中,南非的铂族金属储量最为丰富,储量达到6.3万吨,占据着全球铂族金属总储量约90%的比重。

数据来源:USGS、中商产业研究院整理

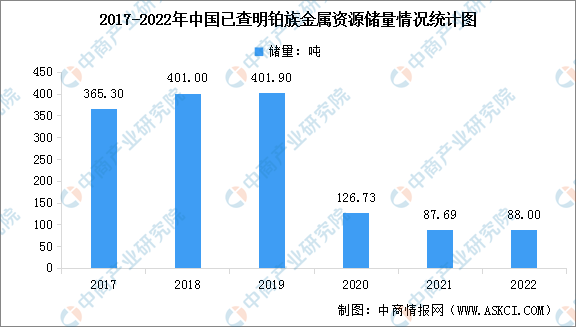

2.中国铂族金属资源储量

中国贵金属资源稀缺,尤其铂族金属极度匮乏。根据《中国矿产资源报告2022》,中国的已查明铂族金属总储量为87.69吨,资源储量持续下降。从全国各地区储量分布来看,我国铂族金属主要分布在甘肃、云南、河北、四川、新疆和青海等,该地区资源储量分别为60.14吨、14.08吨、8.30吨、2.94吨、2.22吨和0.02吨。

数据来源:自然资源部、中商产业研究院整理

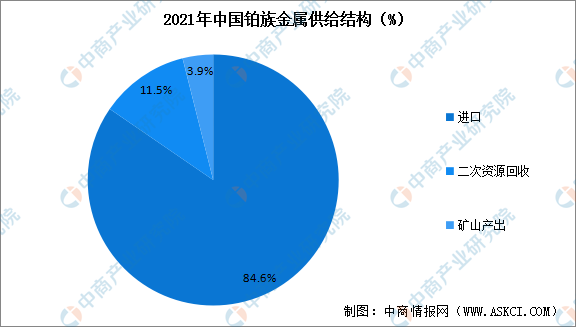

3.中国铂族金属供给结构

我国铂族金属供应端供给不足,2021年中国铂族金属总供给量为229.5吨,较上年同比减少4.5%。从供给结构来看,国内铂族金属供给来源包括矿山产出、二次资源回收和进口。其中,2021年净进口194.1吨,占总供给量的84.6%;二次资源回收26.4吨,占总供给量的11.5%;矿山产出9吨,占总供给量的3.9%。

资料来源:中商产业研究院整理

4.中国铂族金属进口情况

在受供应商产能波动影响等因素下,近两年铂族金属价格剧烈波动,整体大幅上涨,中国铂族金属进口量也明显增长,尤其是铂和钯。据中国海关统计,2022年,中国未锻造铂和铂粉进口量为67.38吨,铂板、片进口量为18.10吨;未锻造钯及钯粉累计进口量为23.69吨,钯板、片进口量为2.53吨。

数据来源:中国海关、中商产业研究院整理

5.上游主要供给企业

全球主要铂族金属矿业公司有英美铂业、斯班-静水、羚羊铂业和诺里尔斯克镍业等,2021年四大矿商铂钯产量合计约338吨,占全球铂钯产量的八成以上,全球铂矿开采业呈现寡头垄断特征。

国内铂族金属已开发矿山有两座,分别是金川白家嘴子含铂铜镍矿床和四川杨柳坪铂镍矿,经营者分别为金川集团有限公司和丹巴县杨柳坪矿业有限责任公司。其中,金川集团是中国最大的铂族金属生产商,2022年该公司实现营业收入3315亿元,同比增长25.5%。此外,云南金宝山铂钯矿和河南唐河县周庵铜镍矿正在开发。

资料来源:中商产业研究院整理

三、中游分析

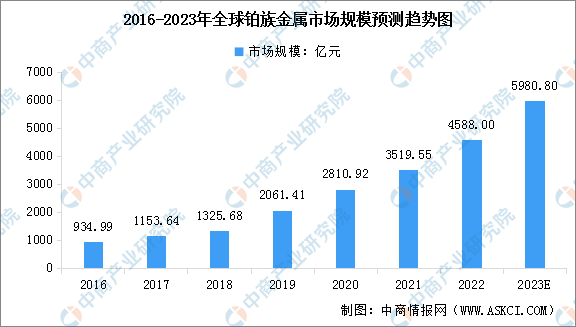

1.铂族金属市场规模

铂族金属被纳入多国战略金属,广泛应用于汽车催化剂、氢能、工业催化、医疗等领域,全球铂族金属市场规模快速增长。数据显示,2016-2022年全球铂族金属市场规模从934.99亿元增长至4588.00亿元,年均复合增长率约为30.4%。随着下游应用领域的不断拓展,预计未来全球铂族金属市场规模将继续增长,2023年市场规模将达到5980.80亿元。

数据来源:庄信万丰、中商产业研究院整理

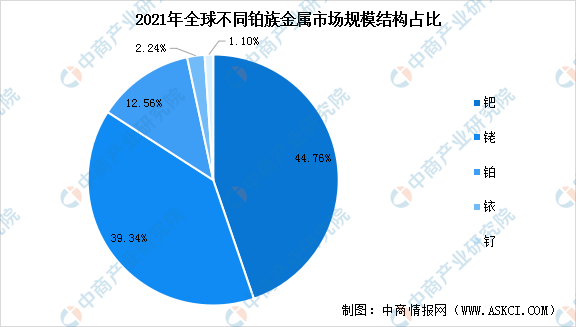

2.铂族金属细分市场占比

铂族金属包括铂、钯、锇、铑、钌、铱六种金属,根据庄信万丰数据,钯、铑、铂占据了绝大部分市场规模,钌、铱、锇的市场规模占比极小。2021年钯金市场规模占比约为44.76%,铑金市场规模占比约为39.34%,铂金市场规模占比约为12.56%。

数据来源:庄信万丰、中商产业研究院整理

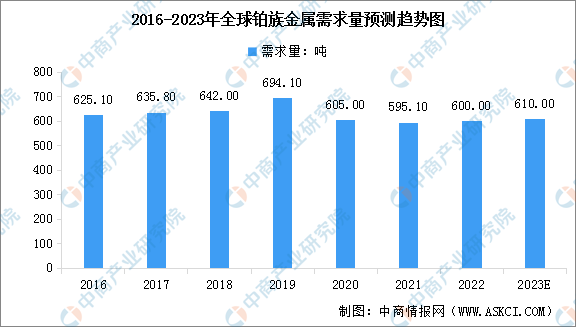

3.铂族金属市场需求量

从需求量来看,2021年,铂族金属市场需求受全球供应链中断的冲击,尤其是受汽车行业芯片短缺以及投资需求降低影响,当年全球铂族金属的需求较上年有所下降,降至595.10吨。未来受益于汽车排放政策收紧、氢能市场放量、高性能玻纤产能扩张,铂族金属需求预期上涨,预计2023年全球铂族金属需求量将达到610吨。

数据来源:庄信万丰、中商产业研究院整理

4.贵金属催化材料市场规模

贵金属催化材料是指主要以铂族金属为催化活性组分,能改变化学反应速率,且其本身的组成、性质和质量在反应前后不发生变化的材料,贵金属催化材料主要分为贵金属前驱体和贵金属催化剂。铂族金属最大用途是现代化工催化剂,2022年中国贵金属催化剂销售额约为135.17亿元,预计到2023年销售额将达到154亿元。

数据来源:QYResearch、中商产业研究院整理

5.行业市场竞争格局

从全球来看,以庄信万丰、巴斯夫、优美科、贺利氏、UOP、赢创、田中贵金属、日本高化学为代表的国际化工巨头,其发展历史悠久、产品种类繁多且性能优良、应用范围涉及了各种领域、技术实力雄厚,整体上具备强大的竞争能力,几乎垄断了全球高端的铂族金属催化材料市场。

从国内来看,以贵研铂业、凯立新材、凯大催化、陕西瑞科、中国石化催化剂为代表的国内领先的铂族金属材料厂商,在行业内耕耘多年,在部分领域,产品性能已经达到国际化工巨头同等水平,具备替代国际化工巨头同类产品的能力。

资料来源:中商产业研究院整理

6.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

1.下游应用规模占比

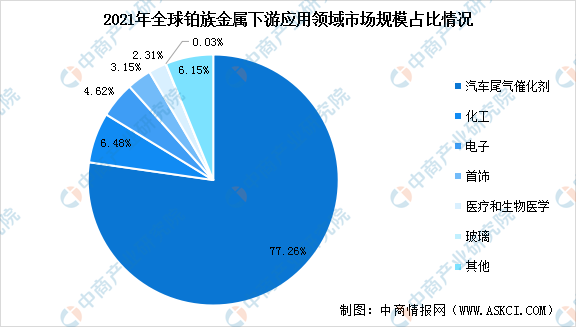

全球铂族金属产品结构中细分应用领域主要包括汽车尾气催化剂、化工、电子、首饰、医疗和生物医学等领域。根据庄信万丰数据,按照市场规模计算,2021年全球铂族金属下游应用领域中,汽车尾气催化用铂族金属市场规模占比约为77.26%,化工用铂族金属市场规模占比约为6.48%,是铂族金属的主要应用领域。

数据来源:庄信万丰、中商产业研究院整理

2.汽车尾气催化剂用铂族金属规模

随着我国环境保护产业政策、内燃气尾气治理标准的不断出台和日趋严苛,贵金属催化材料市场的国产化进程的逐步加快,非道路移动机械、船舶以及工业废气、废水行业的不断发展,贵金属催化材料市场需求被进一步释放。根据庄信万丰数据,2022年全球汽车尾气催化剂用铂族金属市场规模约为3532.76亿元,预计2023年规模将突破4000亿元。

数据来源:庄信万丰、中商产业研究院整理

3.化工领域铂族金属规模

根据庄信万丰数据,2017年全球化工用铂族金属市场规模约为60.59亿元,至2022年全球化工用铂族金属市场规模达321.16亿元,年均复合增长率约39%,预计2023年市场规模将突破400亿元。

数据来源:庄信万丰、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国铂族金属市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。