2023年中国AI制药产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-05-06 11:21

中商情报网讯:相较于传统药物研发,AI技术能将药物发现、临床前研究的时间缩短近40%,将临床新药研发的成功率从12%提高到约14%。随着国内创新药研发热潮的到来,AI制药产业日益受到资本市场青睐,全球各大药厂和生物科技公司积极发展AI制药,行业渗透率有望快速提升。

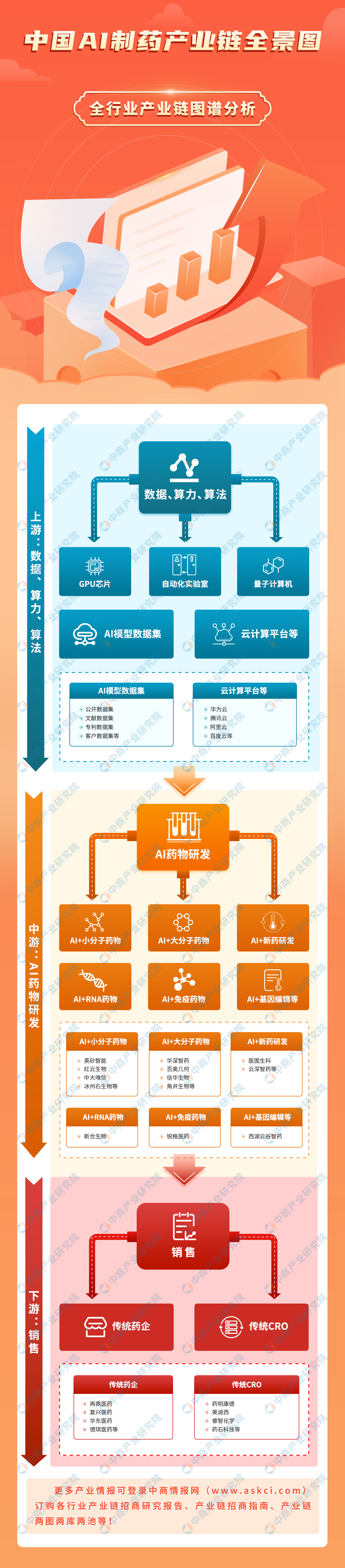

一、产业链

AI制药产业链上游包括数据、算力和算法三大要素;中游为药物研发过程,包括靶点发现、老药新用、化合物筛选、分子设计以及优化、晶型预测、ADMET预测、临床前实验结果预测等领域,产品类型主要包括小分子药物、大分子药物、创新药、RNA药物、免疫药物等;下游为药品的销售环节,包括传统药企销售和医药外包等渠道。

二、上游分析

1.AI芯片

《中国制造2025》“数字中国”等政策推动中国产业的信息化和智能化升级转型,这将为人工智能芯片的发展提供更多实际应用场景。数据显示,2022年我国AI芯片市场规模约为850亿元,近五年年均复合增长率为72.7%。在政策、市场、技术等合力作用下,中国AI芯片行业将持续发展,预计2023年我国AI芯片市场规模将达1206亿元。

数据来源:深圳市人工智能行业协会、中商产业研究院整理

数据来源:互联网周刊、中商产业研究院整理

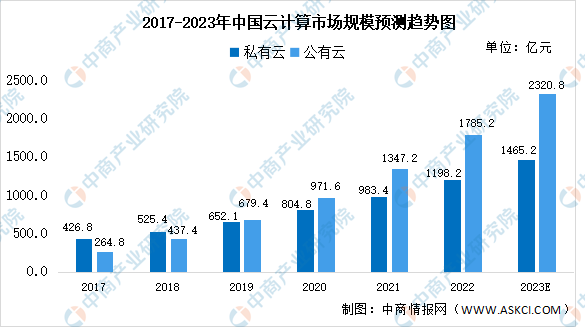

2.云计算

云计算以互联网为中心,提供安全、快速、便捷的数据存储和网络计算服务。随着全社会的数字化转型,云计算的渗透率大幅提升,市场规模持续扩张,我国云计算产业呈现稳健发展的良好态势。2022年,我国私有云市场规模1198.2亿元,公有云市场规模1785.2亿元。预计2023年我国云计算市场规模将超3700亿元。

数据来源:中商产业研究院整理

从竞争格局来看,2022年上半年,阿里云市场份额占比最高,达34.5%;华为云、中国电信、腾讯云占比分别为11.6%、11.0%、10.3%;AWS占比8.1%。CR5占比约为75.5%,市场集中度较高。

数据来源:IDC、中商产业研究院整理

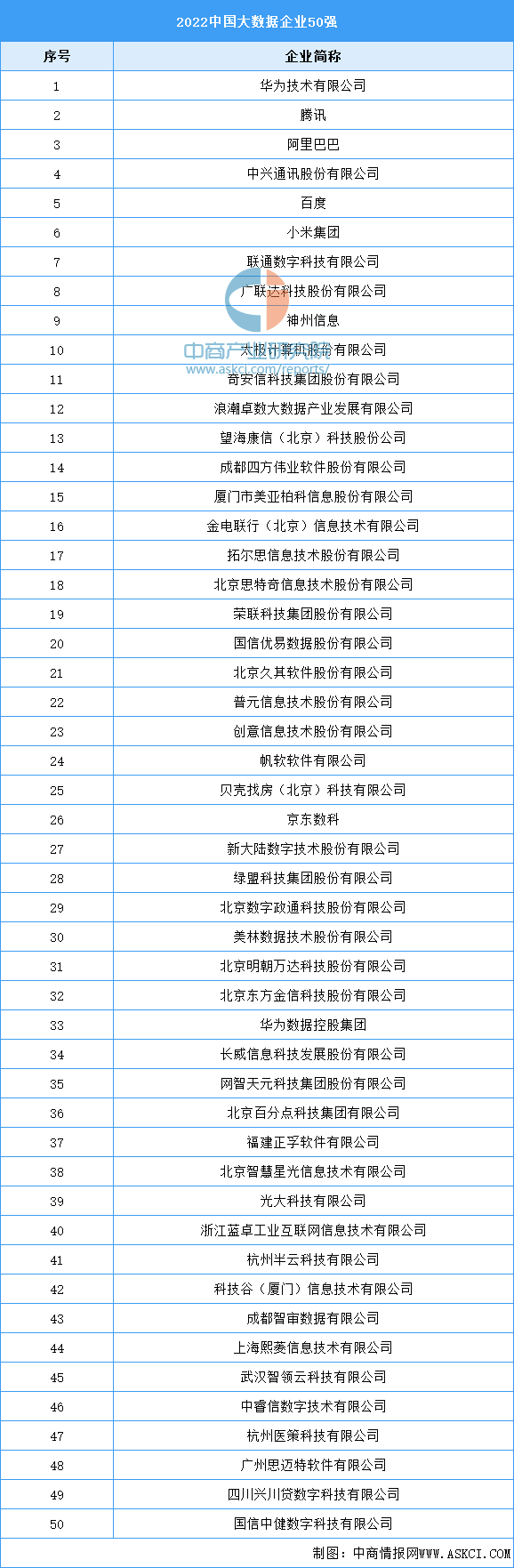

3.大数据

大数据产业是激活数据要素潜能的关键支撑,是加快经济社会发展质量变革、效率变革、动力变革的重要引擎。近年来,我国大数据产业快速起步。数据显示,2022年我国大数据产业规模达1.57万亿元,同比增长18%,成为推动数字经济发展的重要力量。预计到2025年,我国大数据产业规模将达到3万亿元。

数据来源:中商产业研究院整理

大数据产业生态联盟发布2022中国大数据企业50强,其中包括华为技术有限公司、腾讯、阿里巴巴、中兴通讯股份有限公司、百度、小米集团、联通数字科技有限公司、广联达科技股份有限公司、神州信息、太极计算机股份有限公司等。

资料来源:大数据产业生态联盟、中商产业研究院整理

三、中游分析

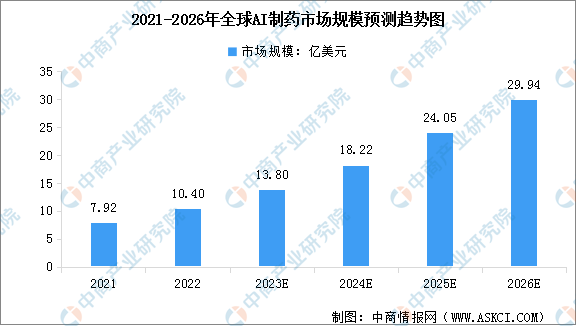

1.全球AI制药市场规模

AI制药是指将自然语言处理、机器学习及大数据等人工智能技术应用到制药领域各环节,以提高、优化新药研发的效率及质量,降低临床失败概率及研发成本。其中,药物研发及用药安全是AI技术在制药环节的主要内容。根据Research And Markets的数据,2022年全球AI制药市场规模为10.4亿美元,预计到2026年市场规模将达到29.94亿美元。

数据来源:Research And Markets、中商产业研究院整理

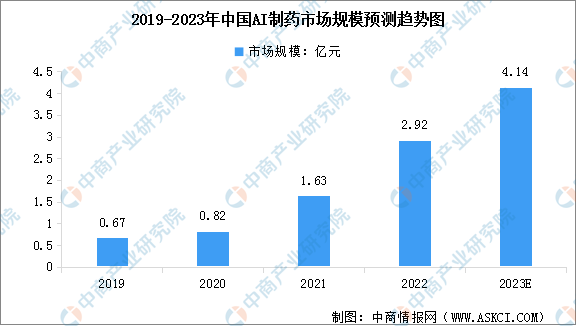

2.中国AI制药市场规模

经历了算法迭代、算力提升及海量实验数据的堆砌,同时随着AIDD、AlphaFold2及CHATGPT等创新产品的出现,国内AI制药产业迎来高速发展的成长初期。2021年,在疫情驱动、资本加持下,AI制药企业投产获取第一轮成效,中国AI制药市场规模为1.63亿元,2022年增长至约2.92亿元,预计2023年市场规模将达到4.14亿元。

数据来源:中商产业研究院整理

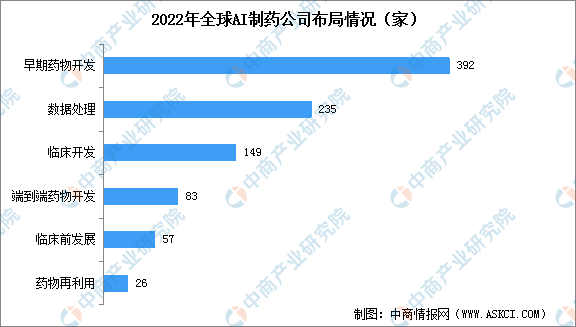

3.AI制药公司布局环节分布

根据DPI统计数据,全球700多家AI制药公司主要布局了6大环节:包括早期药物开发(392家)、数据处理(235家)、临床开发(149家)、端到端药物开发(83家)、临床前发展(57家)及药物再利用(26家)。

数据来源:DPI、中商产业研究院整理

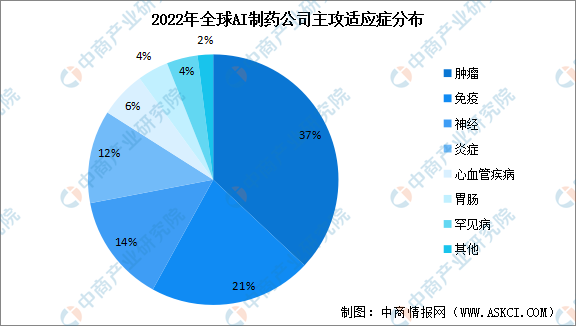

4.AI制药公司主攻适应症分布

从AI制药公司主攻适应症分布情况来看,根据DPI统计数据,肿瘤、免疫学及神经病学领域占比最大,分别为37%、21%和14%。随着全球肿瘤疾病负担的增加,发现癌症的治疗方法是21世纪最重大的公共卫生挑战之一。

数据来源:DPI、中商产业研究院整理

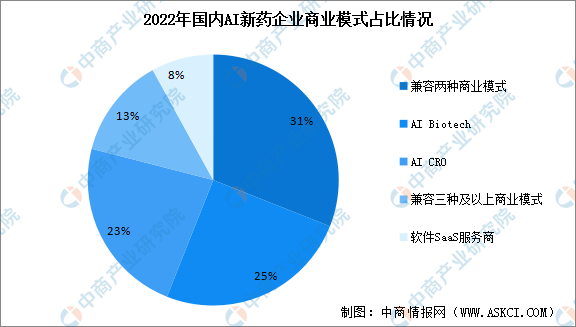

5.AI制药公司商业模式

AI药物研发企业有三种主流的商业模式,分别是AI SaaS、AI CRO和AI biotech。AI SaaS服务指为客户提供AI辅助药物开发平台;AI CRO指初创公司通过人工智能的辅助,为客户更好地交付先导化合物或者PCC,再由药企进行后续的开发,或者合作推进药物管线;AI biotech则是以推进自研管线为主,较少进行外部合作的公司。国内多数AI药物研发企业都会在SaaS服务商、AI CRO和AI biotech的商业模式中兼容两种或者三种。

数据来源:智药局、中商产业研究院整理

6.行业投融资情况

根据智药局不完全统计,2022年全球AI+药物研发相关融资总事件达144起,总金额为62.02亿美元(约人民币426.66亿元)。相较于2021年的整体共计73起,总金额共计42亿美元的融资情况呈现双双上涨的态势。其中美国的AI药物研发融资事件为71起,中国43起,其他国家和地区为30起,投融资活动仍然主要活跃在中国、美国和欧洲。中国的投融资活动则主要集中于珠三角、京津冀以及长三角等医药产业较为发达的地区。

数据来源:智药局、中商产业研究院整理

7.行业代表性企业

数据来源:中商产业研究院整理

8.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

医药产业是支撑国家医疗卫生体系建设的重要基础,也是支撑社会经济发展和人民健康水平提升的重要支柱。近年来,政府鼓励将医药企业的研发、生产、销售与互联网大数据、云计算等新兴信息技术融合发展,为医药行业发展注入新动能,促进行业的跨越式发展。根据弗若斯特沙利文,2022年,中国医药市场规模达到约16586亿元,预计2023年中国医药市场规模将达到17977亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国AI制药市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。