【年度总结】2022年锂电池隔膜行业市场回顾及2023年发展前景预测分析

中商产业研究院 2023-05-12 15:14

中商情报网讯:近年来,锂电池行业发展迅猛,激烈竞争。随着下游电池库存的释放,锂电池隔膜需求量也随之持续增长,头部企业积极向国外进行扩张,隔膜市场发展前景向好。

一、2022年锂电池隔膜行业发展现状回顾

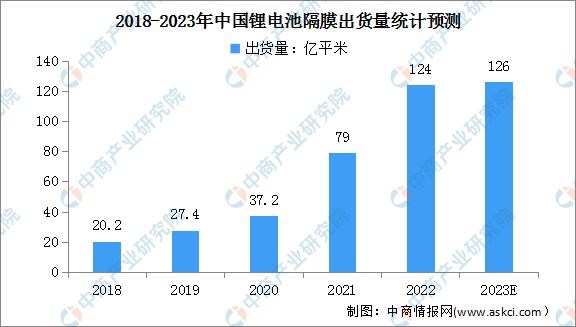

1.锂电池隔膜出货量

全球新能源汽车的高速发展和锂电池产业规模的扩张,为锂电池隔膜行业带来了广阔的市场空间。同时储能市场的快速增长,进一步推动了锂电池隔膜行业的发展。近年来,中国隔膜企业全球供应能力不断提高,锂电池隔膜出货量大幅增长。数据显示,2022年中国锂电隔膜出货量达124亿平米,同比增长59%。中商产业研究院预测,2023年锂电隔膜出货量约126亿平米。

数据来源:GGII、中商产业研究院整理

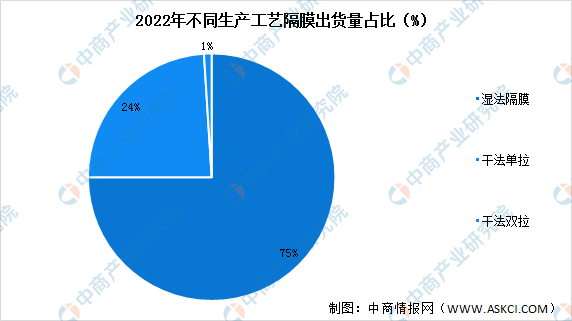

2.出货结构占比

根据生产工艺的不同,隔膜可以分为干法工艺和湿法工艺,其中干法工艺可分为干法单向拉伸和干法双向拉伸。由于下游动力、数码锂电池对能量密度要求高,而湿法隔膜厚度更薄,对提高锂电池能量密度有优势,因此中国锂电隔膜市场出货仍以湿法隔膜为主,2022年市场占比高达75%。

数据来源:GGII、中商产业研究院整理

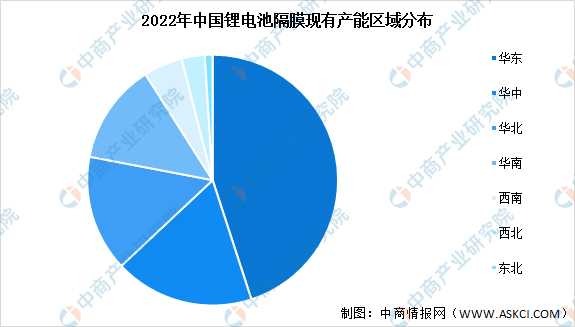

3.区域产能分布情况

从我国隔膜产能区域分布来看,锂电隔膜现有产能主要集中在华东地区,华中、华北及华南地区紧随其后。其中,华东地区占据我国隔膜现有产能近一半的份额,主要来自于江苏省,其现有产能占华东地区产能近60%。华中地区隔膜现有产能主要集中在湖北和湖南两省,两地合计产能超20亿平方米。华北地区现有产能主要分布在山西省、河北省。

数据来源:GGII、中商产业研究院整理

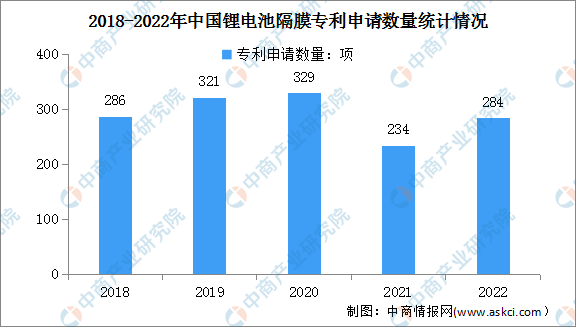

4.锂电池隔膜专利申请情况

近年来,我国每年锂电池隔膜专利申请数量在230项以上。数据显示,2022年我国锂电池隔膜相关专利申请数量为284项,同比增长21.4%。

数据来源:佰腾网、中商产业研究院整理

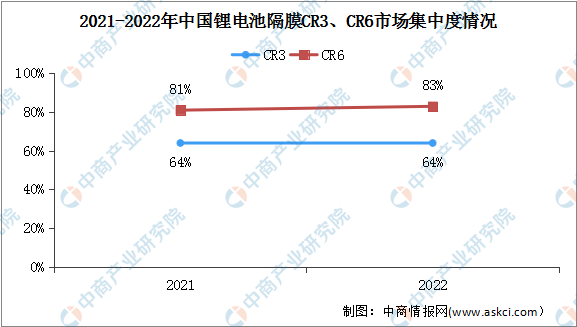

5.市场竞争格局

从市场集中度来看,2022年中国锂电池隔膜TOP3企业市场占比64%,TOP6企业市场占比为85%,市场集中度高。

数据来源:GGII、中商产业研究院整理

从企业市场份额来看,上海恩捷以接近40%的市场份额排名第一,其次为星源材质,两家企业隔膜企业的合计市场份额超过50%。

资料来源:EVTank、中商产业研究院整理

6.重点企业投资扩产情况

2022年以来,锂电池隔膜新项目接连落地,恩捷股份、中材科技、中科华联、衡川科技、盈博菜、金力股份等15个锂电池隔膜项目投资总额约633亿元。

资料来源:中商产业研究院整理

二、2023年锂电池隔膜行业发展前景

1.政策利好行业发展

锂离子电池隔膜作为锂离子电池的关键材料之一,与锂电池行业形成了同步创新和相互促进的发展道路。近年来,国家对锂离子电池产业链的扶持力度不断加大,出台了《关于推动能源电子产业发展的指导意见(征求意见稿)》《两部门关于做好锂离子电池产业链供应链协同稳定发展工作的通知》《科技支撑碳达峰碳中和实施方案(2022-2030年)》等一系列相关政策促进行业发展。具体政策如下:

资料来源:中商产业研究院整理

2.产业集中度提高,国内优势显著

隔膜行业作为典型的重资产行业,规模效应突出,规模大、资金实力强、技术工艺成熟的企业将不断通过扩充产能来降低成本,提升市场占有率。因此,隔膜行业的市场集中度将进一步提高。隔膜行业龙头企业恩捷股份、星源材质、璞泰来等纷纷扩大产能,在隔膜技术、生产和客户三大壁垒下,头部企业在技术、融资、扩展等方面具备优势,未来市场份额有望持续提升。

3.下游需求带动锂电池隔膜行业发展

随着电子信息技术的不断进步,锂电池隔膜的下游锂电池主要应用于3C和新能源汽车领域,受益于新能源汽车的快速发展,动力锂电池处于高速成长期,动力锂电池隔膜的市场需求得以快速增加。下游市场需求强劲增长对锂电池产业的发展起到明显的促进作用,随着锂电池的价格逐步降低以及中国对新能源产业的引导,锂电池整体产业链迎来快速发展的机遇,带动上游锂电池隔膜行业发展。

4.隔膜技术推动锂电池隔膜行业国产化进程

中高端锂电池隔膜大部分依赖进口,但进口锂电池隔膜价格较高且供货周期较长,很难满足国内需求。因此,随着中国锂电池隔膜产品品质不断提升,其产品具备价格优势和完善的销售体系能有效推动锂电池隔膜行业国产化进程,逐步替代进口产品,推动锂电池隔膜行业国产化进程。

更多资料请参考中商产业研究院发布的《中国锂电池隔膜行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。