2023年中国工程机械营收情况及行业壁垒预测分析(图)

中商产业研究院 2023-05-15 09:37

中商情报网讯:由于工程机械结构件的生产具有定制化的特点,每个工程机械整机制造商所需要的结构件产品均存在一定差异,业内企业需要根据整机制造商的产品特性来进行产品试制,涉及到生产工艺的调整与改进、生产装备的定制化等。因此,对于新进入者而言,工程机械行业具有较高的进入壁垒。

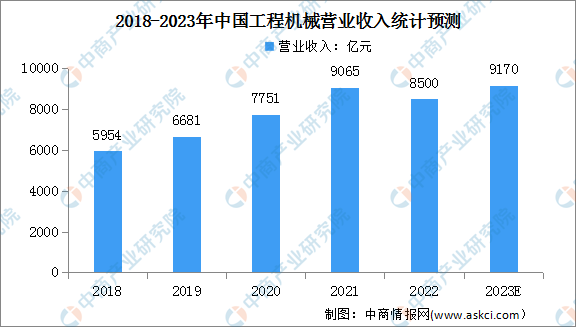

工程机械营收情况

2021年工程机械行业实现营业收入9065亿元,同比增长17%。2022年国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、疫情反复、工程有效开工率不足等因素影响,国内工程机械市场需求大幅减少,2022年工程机械营业收入降至8500亿元。随着疫情减缓及放开,预计2023年工程机械市场将逐步恢复,营业收入将达9170亿元。

数据来源:中商产业研究院整理

工程机械行业进入壁垒

1.工艺与技术壁垒

工程机械结构件具有为下游整机厂商定制化配套生产的经营特征,是下游工程机械整机制造的重要部件,其强度、质量决定了整机的可靠性和稳定性。此外,下游工程机械行业产品需求的快速更新换代决定了本行业多品种、小批量的生产特征,行业内企业需具备客户需求快速响应能力、客户新产品同步开发能力。上述特点对工程机械行业生产企业的工艺技术水平、技术人员水平提出了较高的要求,行业新进入企业往往不具备丰富的工艺及技术积累、稳定的技术团队,难以适应行业的经营特征,面临较高的工艺及技术壁垒。

2.客户壁垒

工程机械结构件产品的生产具有多品种、小批量、定制化的特点,下游整机厂商在选择结构件供应商时,需经过严格、长期的考察,符合要求后才能进入供应商名录,考察指标主要包括产品技术成熟性、工艺水平先进性、质量控制体系完备性、交付能力以及企业声誉等多方面。工程机械结构件制造商进入下游客户的核心供应商体系后,通过长久稳定的合作,能够积累更深层次对产品设计与生产的理解,不仅能够为客户生产高质量的结构件,还能在协同开发、技术工艺创新、生产效率提升和供应链管理等方面提供优化建议和专业服务;另一方面,由于工程机械使用过程中对安全性、稳定性要求高,对结构件的质量水平要求较高,部分整机厂商会制定高于行业生产标准的一系列标准,从而需要对供应商的生产资质进行严格审核,形成进入壁垒。因此,下游客户与工程机械行业企业一旦形成合作,将会保持稳固的相互依存关系。行业新进入企业未积累稳定的客户资源和整机配套生产经验,难以仅凭较低的产品价格冲击行业现存的稳固合作关系,故进入行业面临较高的客户资源壁垒。

3.资金及规模壁垒

工程机械结构件生产企业在生产经营过程中需要投入大量的资金,具有投资规模大、建设周期长的资本密集型行业特征。在设备投入方面,工程机械结构件的精密切割、成型、焊接、机加等环节都需要在大型设备的处理下完成,设备投入主要包括大型的加工设备、检测设备,如切割设备、自动化焊接设备、自动化数控加工中心及其他成套高端检测设备等,且生产经营占地规模较大,因此相关固定资产资本性投入较高。在原材料采购方面,行业内企业需要垫付较多的流动资金以保障原材料的稳定供应。因此,行业存在较高的资金壁垒,意图进入工程机械行业的企业必须具备较雄厚的资金实力。

4.技术人才壁垒

面对工程机械结构件的产品定制化、质量稳定、工艺水平复杂、耐磨抗腐、承力牢固等多种特性,工程机械结构件制造企业需要配备综合能力较高的人才团队。在生产和技术方面,需要熟悉生产流程、工艺和各类生产设备性能的专业生产人员确保生产过程的技术要求和产品质量;在质量控制方面,需要质控人员在原材料采购、产品生产、合格检验、产品使用等方面进行全流程监督,确保产品产量与质量得到有效监管;在售后服务方面,需要售后人员及时跟进客户反馈,快速解决产品质量问题,及时处理客户投诉等。符合上述要求的专业化团队需要长期培养,新进入的企业难以在短时间内打造经验丰富的专业化团队,因此工程机械行业存在较高的人才壁垒。

更多资料请参考中商产业研究院发布的《中国工程机械市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。