2023年中国电力设备行业市场前景及投资研究报告(简版)

中商产业研究院 2023-05-23 17:30

中商情报网讯:电力设备的应用贯穿整个电力产业链,为电力工业的发展提供了基础性支撑。随着能源需求的不断增加和能源结构的转型升级,电力设备行业市场前景广阔,未来有望实现更快的发展。

一、电力设备的定义

电能无法从自然界直接获取,需要通过其他形式的能量转换而来,如热能、势能等。电能产生后,还需要通过运输调配才能到达用电端。因此,按照功能划分,电力设备主要有发电设备和供电设备两大类。其中发电设备主要是电站锅炉、蒸汽轮机、燃气轮机、水轮机、发电机、变压器等等,供电设备主要是各种电压等级的输电线路、互感器、接触器等。

资料来源:中商产业研究院整理

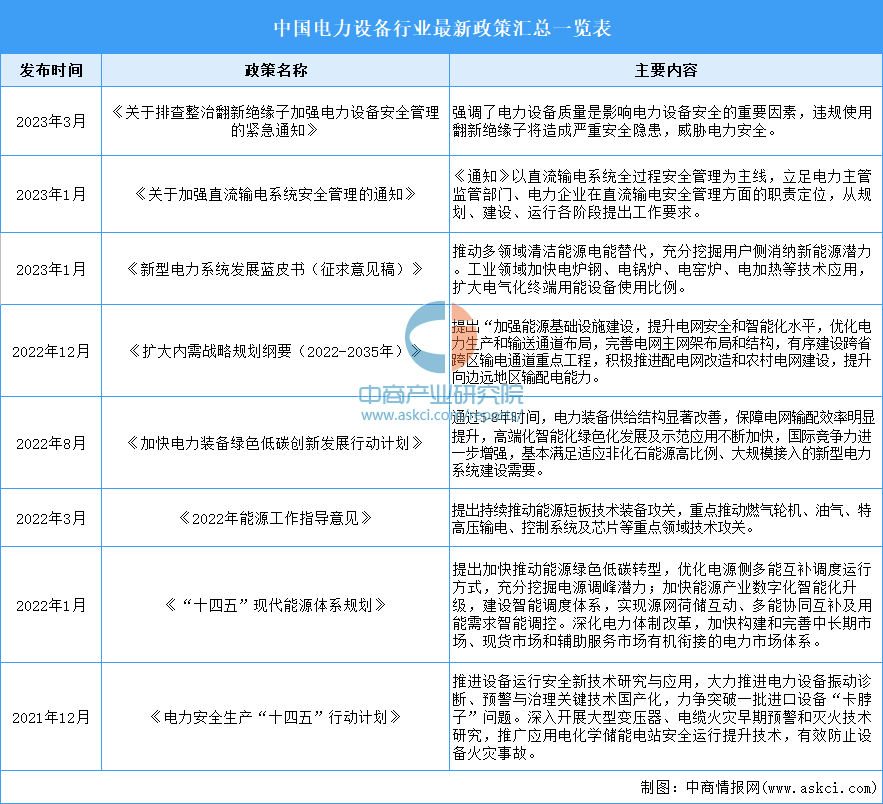

二、电力设备行业发展政策

电力行业是国民经济发展中最重要的基础能源产业,随着社会经济发展,各行业对电力能源的依赖性明显增强。近年来,国家发布《新型电力系统发展蓝皮书(征求意见稿)》《加快电力装备绿色低碳创新发展行动计划》《电力安全生产“十四五”行动计划》等多项政策支持和引导电力设备行业的发展。

资料来源:中商产业研究院整理

三、电力设备行业发展现状

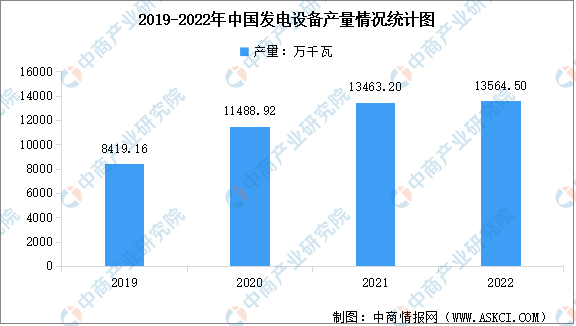

1.发电设备产量

2022年,中国发电设备产量再创新高。根据机械工业发电设备中心统计,2022年全国发电设备生产完成13564.5万千瓦(按发电机计),同比增长0.8%。

数据来源:机械工业发电设备中心、中商产业研究院整理

2.发电设备市场结构

从发电设备市场占比来看,2022年水电设备占比下降,火电、风电、核电设备占比呈不同程度增长。数据显示,火电机组产量6759.2万千瓦,占49.8%,同比增长18.5%;风电机组产量5703.8万千瓦,占42.1%,同比增长1.9%;水电机组产量881.5万千瓦,占6.5%,同比下降56.3%;核电机组产量220万千瓦,占1.6%,同比增长57.1%。

数据来源:机械工业发电设备中心、中商产业研究院整理

3.细分市场情况

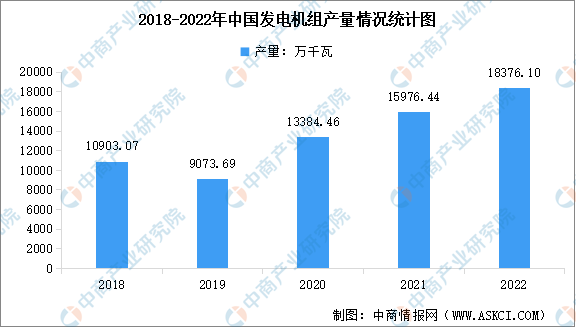

(1)发电机

发电机是指将其他形式的能源转换成电能的机械设备,它由水轮机、汽轮机、柴油机或其他动力机械驱动,将水流、气流、燃料燃烧或原子核裂变产生的能量转化为机械能传给发电机,再由发电机转换为电能。近年来我国用电需求不断增加,庞大的用电需求拉动了发电机行业的发展。2022年,中国发电机组产量达18376.10万千瓦,同比增长15.02%。

资料来源:国家统计局、中商产业研究院整理

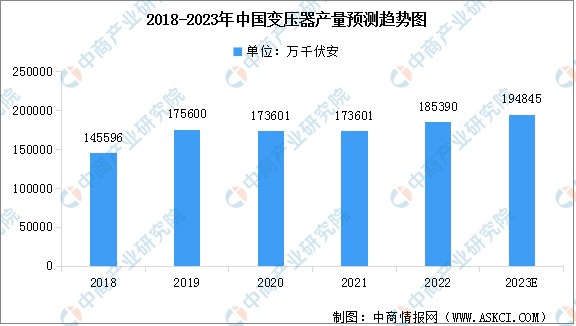

(2)变压器

变压器是利用电磁感应的原理来改变交流电压的装置,包括运行在主干电网的电力变压器和运行在终端的配电变压器两大部分。2020年,受新冠疫情影响,我国变压器总产量规模略微下降,降至17.36亿千伏安。随着我国各地特高压项目相继落地及疫情的有效控制,预计未来几年我国电力变压器市场将持续增长,2023年产量将达19.48亿千伏安。

数据来源:中国机械工业联合会、中商产业研究院整理

(3)电线电缆

电线电缆是可以用来传输电(磁)能、传递信息、实现电磁能转换的线材产品,根据性能、结构、使用环境和用途等方面的区别,电线电缆通常分为特种线缆和常规线缆。伴随我国城市基础设施建设和国民经济的高速发展,我国电线电缆行业也迅速发展。数据显示,2022电线电缆行业市场规模达1.17万亿元,预计2023年市场规模将达到1.20万亿元。

数据来源:中商产业研究院整理

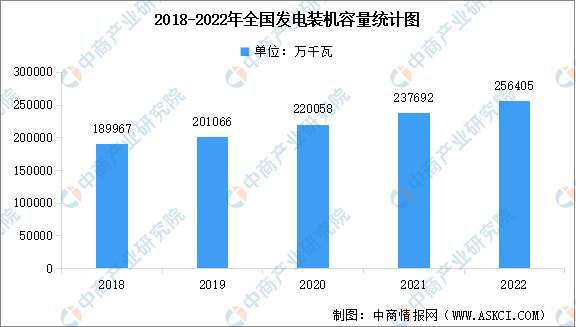

4.全国发电装机容量

根据国家能源局数据,2022年全国发电装机容量25.6亿千瓦,比上年末增长7.8%。其中,火电装机容量133239万千瓦,增长2.7%;水电装机容量41350万千瓦,增长5.8%;核电装机容量5553万千瓦,增长4.3%;并网风电装机容量36544万千瓦,增长11.2%;并网太阳能发电装机容量39261万千瓦,增长28.1%。全年水电、核电、风电、太阳能发电等清洁能源发电量29599亿千瓦时,比上年增长8.5%。

数据来源:国家能源局、中商产业研究院整理

5.电力设备行业上市企业情况

从主要企业表现来看,Choice数据显示,电力设备(申万)行业339家成分股中,其中包括上海电气、特变电工、东方电气、金风科技等行业重要公司,2022年营业收入分别为1176.23亿元、960.03亿元、541.79亿元、464.37亿元。

资料来源:Choice、中商产业研究院整理

四、电力设备行业重点企业

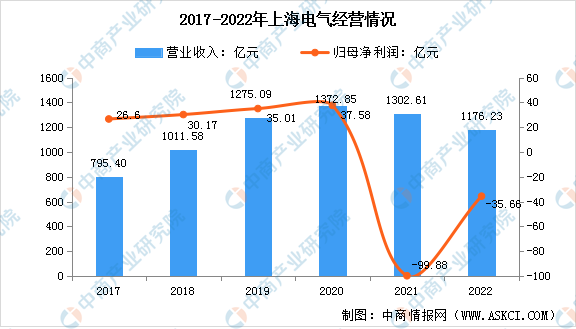

1.上海电气

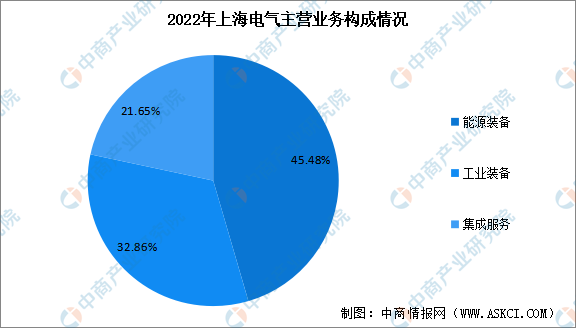

上海电气集团股份有限公司是一家大型综合性装备制造集团,主导产业聚焦能源装备、工业装备、集成服务三大领域,产品包括火力发电机组(煤电、气电)、核电机组、风力发电设备、输配电设备、环保设备、自动化设备、电梯、轨道交通和机床等。在储能领域,上海电气分阶段、分领域布局锂电池、液流电池和退役电池系统等领域,逐步完善三电系统。

2022年,上海电气实现营业收入1176.23亿元,同比下降9.7%;归属于母公司股东净利润为亏损35.66亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.东方电气

中国东方电气集团有限公司创立于1958年,是中央管理的涉及国家安全和国民经济命脉的国有重要骨干企业,为我国提供了大约三分之一的能源装备,是全球最大的能源装备制造企业集团之一。东方电气形成了“六电并举、六业协同”的产业格局。产品包括风电机组、太阳能发电设备、水电机组、核电机组、火电机组、控制系统、环保设备、工业化工装备、氢能及燃料电池、储能装备、新材料等。

2022年,东方电气实现营业收入541.79亿元,同比增长15.88%;归母净利润28.55亿元,同比增长24.71%

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

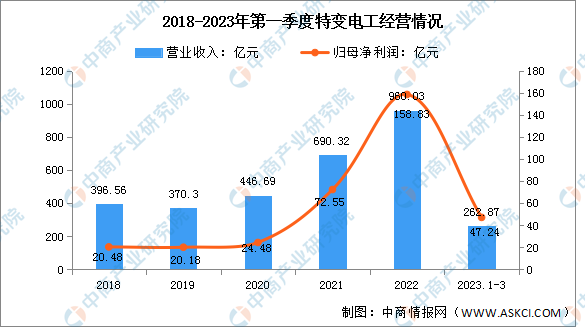

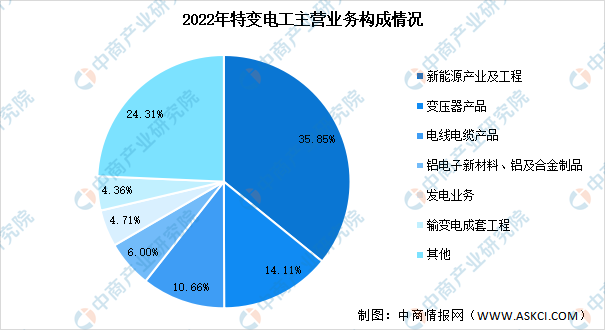

3.特变电工

特变电工股份有限公司主营业务包括输变电业务、新能源业务及能源业务。主要产品是变压器产品、电线电缆产品、新能源产业及配套工程、输变电成套工程、贸易、煤炭产品、电费等。特变电工生产的新一代直接出线式1000kV交流特高压变压器一次性通过全部试验,特变电工成为全国首家一次性通过新一代百万伏变压器所有试验的企业。

2022年,特变电工实现营收960.03亿元,同比增长39.06%;实现归属于上市公司股东的净利润158.83亿元,同比增长118.93%

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.哈尔滨电气

哈尔滨电气集团有限公司是我国建设最早的发电设备研究制造基地,经过70多年的发展积淀,哈尔滨电气形成了以水电、核电、煤电、气电、风电、船舶动力装置、电气驱动设备、电力工程总承包、金融服务和投资业务等为主,涵盖发电设备研究制造、工程建设和制造服务的产业布局,累计生产发电设备超过4.8亿千瓦,产品装备了海内外800余座大中型电站;大型水电机组占国产装机总量的二分之一,煤电、核电主设备和重型燃气轮机皆占国产装机总量的三分之一。2022年,哈尔滨电气营业总收入249.84亿元,同比增加15.83%;归属净利润9863.84万元,利润实现增长。

数据来源:中商产业研究院整理

五、电力设备行业发展前景

1.特高压建设加速,电力设备需求旺盛

受益于基建刺激叠加环保需求,特高压工程建设加速,特高压工程累计线路长度从2016年的16937公里快速提升至2020年的35868公里,年复合增长率达到20.63%。数据显示,2020年我国特高压产业及其产业链上下游相关配套环节所带动的总投资规模超3000亿元,其中特高压产业投资规模近1000亿元,带动社会投资超2000亿元。到2022年,中国特高压产业及其产业链上下游相关配套环节所带动的总投资规模将达到4140亿元。随着电网发展布局的持续优化,特高压和配套电网建设和投资力度的加大,有望带动电力设备需求市场扩大。

2.“碳达峰、碳中和”的提出带来巨大的市场机遇

2021年3月中央财经委员会第九次会议提出:构建清洁低碳安全高效的能源体系,控制化石能源总量,着力提高利用效能,实施可再生能源替代行动,深化电力体制改革,构建以新能源为主体的新型电力系统。随着重大决策部署的实施和相关行业龙头企业行动方案的落地,电力系统节能减排和新能源的接入必将加速推进,有望带动电力设备行业发展。

更多资料请参考中商产业研究院发布的《中国电力设备市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。