2023年中国动力电池行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-05-25 13:43

中商情报网讯:动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车提供动力的蓄电池。5月24日,在2023世界动力电池大会新闻发布会上,工信部发言人表示,近年来随着新能源汽车产业的快速发展,我国动力电池产业在市场规模、技术水平及产业链完整度等方面都取得了显著进步。

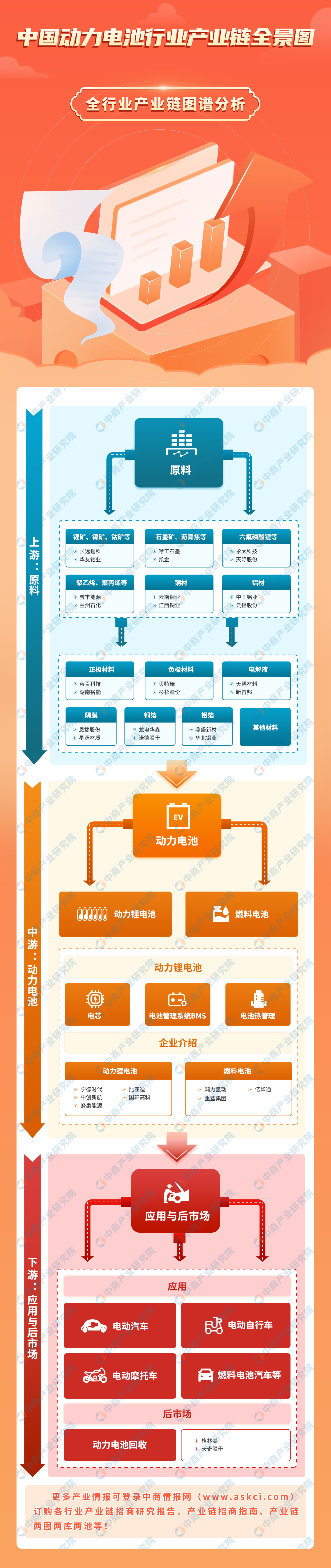

一、产业链

动力电池产业链上游为原料,包括正极材料、负极材料、电解液、隔膜等;中游为动力电池产品,包括动力锂电池、燃料电池;下游为应用与后市场,动力电池应用领域主要包括电动汽车、电动自行车、电动摩托车、燃料电池汽车等,后市场主要指动力电池回收。

资料来源:中商产业研究院整理

二、上游

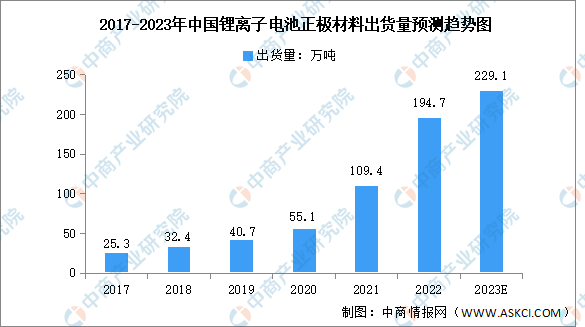

1.正极材料

正极材料是电池材料中规模最大、产值最高的环节,对电池的能量密度及安全性能具有主导作用。近年来,得益于新能源汽车的发展,我国锂电池正极材料出货量快速增长。数据显示,2022年,中国锂离子电池正极材料出货量为194.7万吨,同比大幅增长77.97%。其中,磷酸铁锂正极材料出货量114.2万吨,三元材料出货量为65.8万吨。预计2023年我国锂电池正极材料出货量将达229.1万吨。

数据来源:EVTank、中商产业研究院整理

从企业出货量来看,2022年,湖南裕能市场份额近15%,排名第一;德方纳米排名第二;以三元材料和钴酸锂为主的天津巴莫出货量份额占比约5%,排名第三。

资料来源:中商产业研究院整理

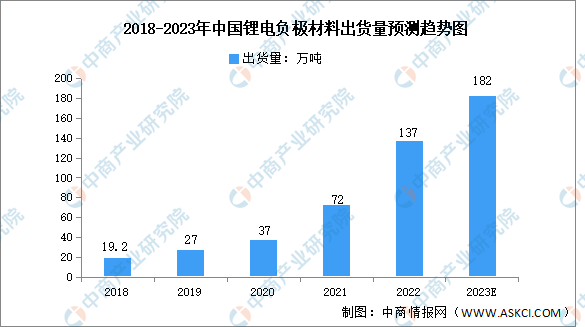

2.负极材料

负极材料是锂电池的重要组成部分,主要影响锂离子电池的首次效率、循环性能等。近年来,锂电负极材料出货量稳步增长,2022年中国锂电负极市场出货量137万吨,同比增长90%。预计2023年将达182万吨。

数据来源:GGII、中商产业研究院整理

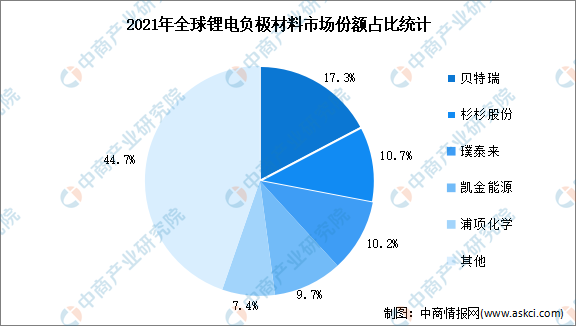

从全球负极材料市场竞争格局来看,我国为负极材料的主要生产国,2021年中国负极材料出货量占全球的75.8%。数据显示,2021年贝特瑞、杉杉股份、璞泰来、凯金能源市场份额占比分别为17.3%、10.7%、10.2%、9.7%,浦项化学占比7.4%。

数据来源:GGII、中商产业研究院整理

3.电解液

2022年,我国新能源汽车市场销量688.7万辆,同比增长93.4%,带动国内动力电池市场出货量增长,电解液需求提升。2022年中国电解液出货量84万吨,同比增长接近70%。中商产业研究院预测,2023年,我国电解液出货量将达100万吨。

数据来源:GGII、中商产业研究院整理

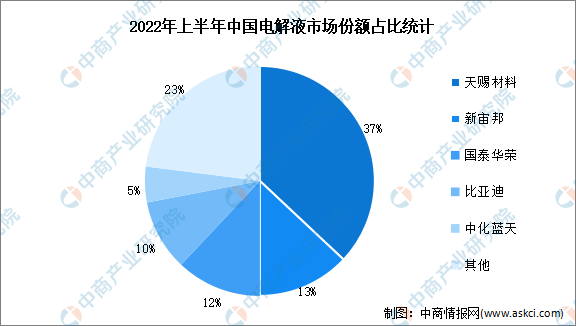

2022年上半年,天赐材料在我国电解液市场中占比37%,新宙邦、国泰华荣市场份额占比分别为13%、12%,比亚迪、中化蓝天分别占比10%、5%。CR5为77%,市场集中度较高。

数据来源:GGII、中商产业研究院整理

4.隔膜

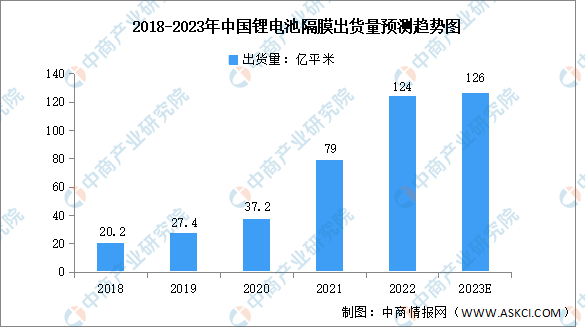

近年来,中国隔膜企业全球供应能力不断提高,锂电池隔膜出货量大幅增长。数据显示,2022年中国锂电隔膜出货量达124亿平米,同比增长59%。中商产业研究院预测,2023年锂电隔膜出货量约126亿平米。

数据来源:GGII、中商产业研究院整理

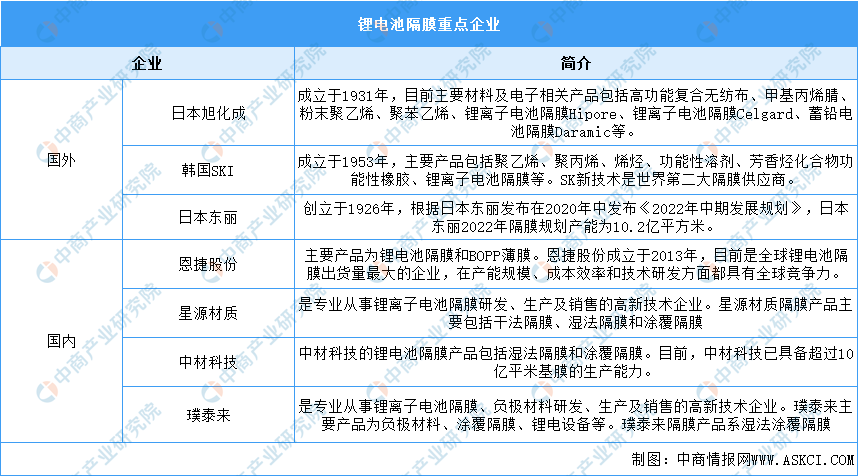

目前,国外锂电池隔膜企业包括日本旭化成、日本东丽等大型公司,国内企业包括恩捷股份、星源材质、璞泰来等。

资料来源:中商产业研究院整理

5.铜箔

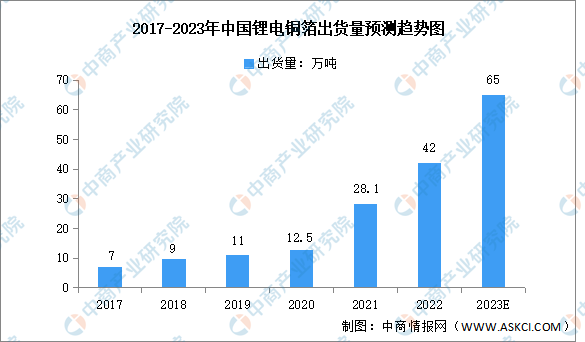

近年来,受益于下游新能源汽车、储能、3C数码、小动力、电动工具等领域需求的增长,锂电池规模不断扩大,带动锂电铜箔市场需求提升。数据显示,2022年,中国锂电铜箔市场出货量达42万吨,同比增长50%,在全球锂电铜箔出货量中占比高达75%。预计2023年将达65万吨。

数据来源:GGII、中商产业研究院整理

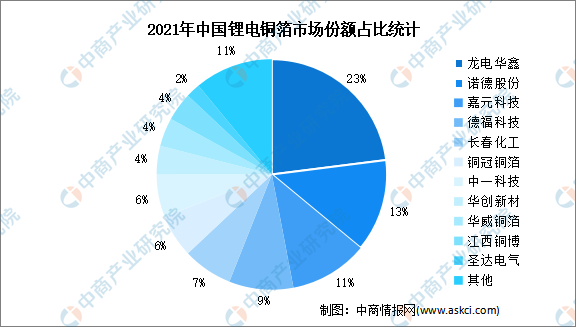

2021年,我国锂电池铜箔销量在五千吨以上的企业有11家,其中销量在2万吨以上的企业有4家,分别为龙电华鑫、诺德股份、嘉元科技、德福科技,销量占比分别为23%、13%、11%、9%。其次,长春化工、铜冠铜箔、中一科技销量占比分别为7%、6%、6%。华创新材、华威铜箔、江西铜博均占比4%,圣达电气销量占比2%。

数据来源:中国电子材料行业协会、中商产业研究院整理

6.铝箔

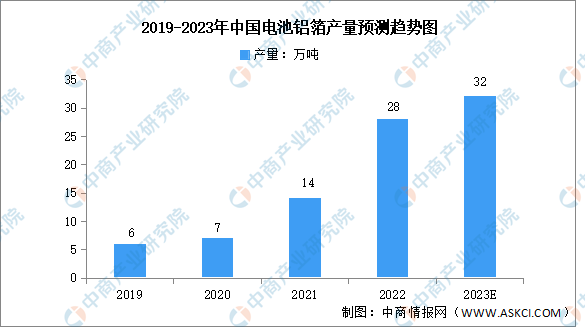

电池铝箔相较传统铝箔,性能要求更高、工艺流程更复杂,是动力电池的重要组成部分。近年来,电池铝箔产量实现稳定增长,由2019年的6万吨增长至2022年的28万吨,复合年均增长率达67.1%,预计2023年将增至32万吨。

数据来源:中国有色金属加工协会、中商产业研究院整理

从电池铝箔企业来看,我国电池铝箔行业集中度较高,CR3达66.3%,其中,鼎盛新材市场份额占比最高,2022年占比达47%。

资料来源:中商产业研究院整理

三、中游

(一)动力锂电池

1.动力电池产量

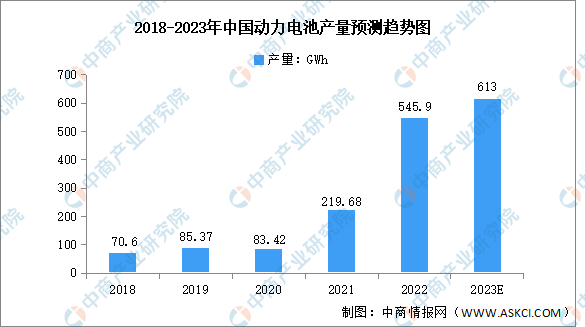

随着新能源汽车市场渗透率不断提升,动力电池的市场需求量也快速地增长。2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%。2023年1-4月,动力电池累计产量176.9GWh,累计同比增长28.7%。预计2023年我国动力电池产量将达613GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

2.动力电池装车量

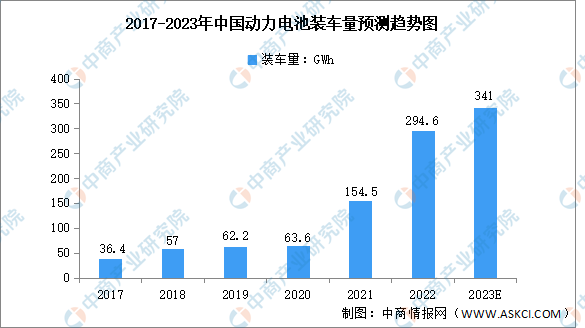

2022年,我国动力电池装车量294.6GWh,同比增长90.7%。其中三元电池装车量110.4GWh,占总装车量37.5%;磷酸铁锂电池装车量183.8GWh,占总装车量62.4%。2023年1-4月,我国动力电池累计装车量91.0GWh,累计同比增长41.0%。预计2023年我国动力电池装车量将增至341GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

3.动力电池区域分布

从区域布局来看,华东地区目前是动力电池产能的集中区,截至2021年底已投产产能超300GWh,占比约60%;其次是西南地区,得益于四川省动力电池产业的高速发展,西南地区动力电池产能位于中国第二位,占比为12%,华中、西北、华南、华北地区依次位于其后。此外,东北地区动力电池产业起步较晚,2022年2月,首个动力电池工厂(长春比亚迪)正式开工建设。

数据来源:GGII、、中商产业研究院整理

4.动力电池重点企业

2022年,宁德时代装车量最高,达142.02GWh,市场占比约48.2%。其次,比亚迪、中创新航装车量分别为69.1GWh、19.24GWh。TOP3、TOP5、TOP10企业动力电池装车量分别为230.4GWh、251.4GWh、279.8GWh,占动力电池总装车量的比重分别为78.2%、85.3%、95.0%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

(二)燃料电池

1.氢燃料电池

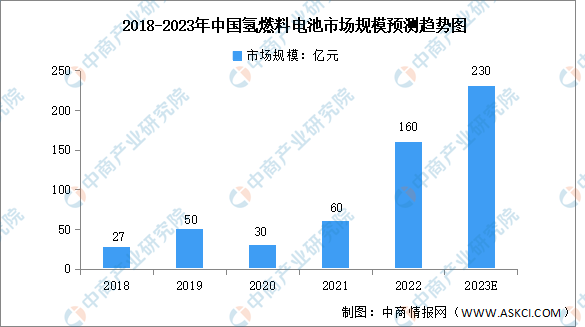

受疫情影响,2020年中国氢燃料电池产业市场规模为30亿元,同比下降40%。随着加氢站不断建成、氢燃料电池产业趋于完善、氢燃料电池系统成本下降,氢燃料电池市场规模将继续增长,2022年市场规模约160亿元,预计2023年将达230亿元。

数据来源:GGII、中商产业研究院整理

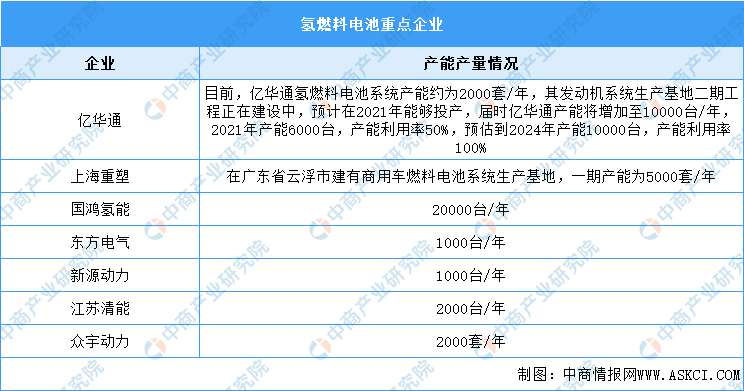

目前,氢燃料电池行业内主要研发生产企业有亿华通、上海重塑、国鸿氢能、江苏清能、众宇动力等。

资料来源:中商产业研究院整理

(三)电池管理系统

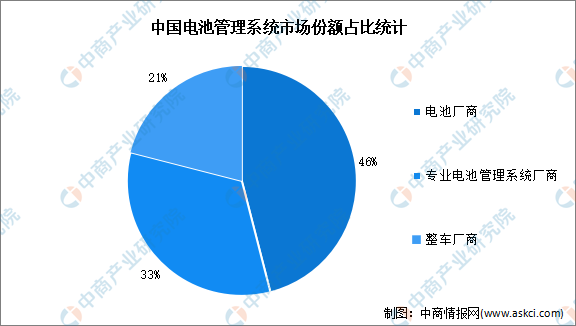

我国电池管理系统市场具有三大参与主体,分别为电池厂商、专业电池管理系统厂商、整车厂商,三大参与主体市场份额占比分别为46%、33%、21%。

数据来源:中商产业研究院整理

资料来源:中商产业研究院整理

四、下游

1.电动汽车

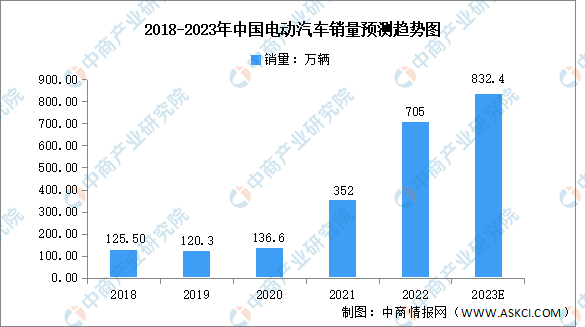

受政府有利的政策、持续的技术进步及成本降低所推动,中国在2021年是全世界电动汽车市场销量最高的国家,共销售352万辆电动汽车。在政策的支持下,2022年电动汽车销量约为705万辆,预计2023年将增至832.4万辆。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.燃料电池汽车

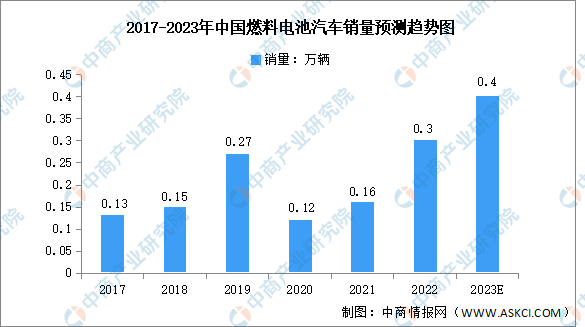

燃料电池汽车属于新能源汽车,具备电气化、绿色、清洁和低噪音等特点,在车辆运行过程中能达到零污染排放。经过多年的技术发展,首批燃料电池汽车于2015年成功投放市场。

数据显示,2017到2022年,我国燃料电池汽车销量由0.13万辆增长至0.3万辆,复合年均增长率为18.2%。2020年及2021年上半年政策推广的进度受新冠影响而放缓,燃料电池汽车示范应用推广政策延迟落地,燃料电池汽车销量因而下降。未来,在政策的逐步落地、加氢成本及燃料电池系统成本下降等因素的驱动下,2023年燃料电池汽车将达0.4万辆。

数据来源:中国汽车工业协会、中商产业研究院整理

3.动力电池回收

我国早期推广的新能源汽车动力电池陆续进入报废期,且近年来新能源汽车销量实现高速增长,退役动力电池的回收利用需求渐显迫切,动力电池回收市场规模增长显著。数据显示,2022年国内累计退役的动力电池市场规模超280亿元,预计2023年将达397亿元。

数据来源:中国汽车技术研究中心、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国动力电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业动力电池、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。