2023年中国AI服务器产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-05-26 16:55

中商情报网讯:AI服务器是一种能够提供人工智能(AI)的数据服务器。它既可以用来支持本地应用程序和网页,也可以为云和本地服务器提供复杂的AI模型和服务。AI服务器有助于为各种实时AI应用提供实时计算服务。

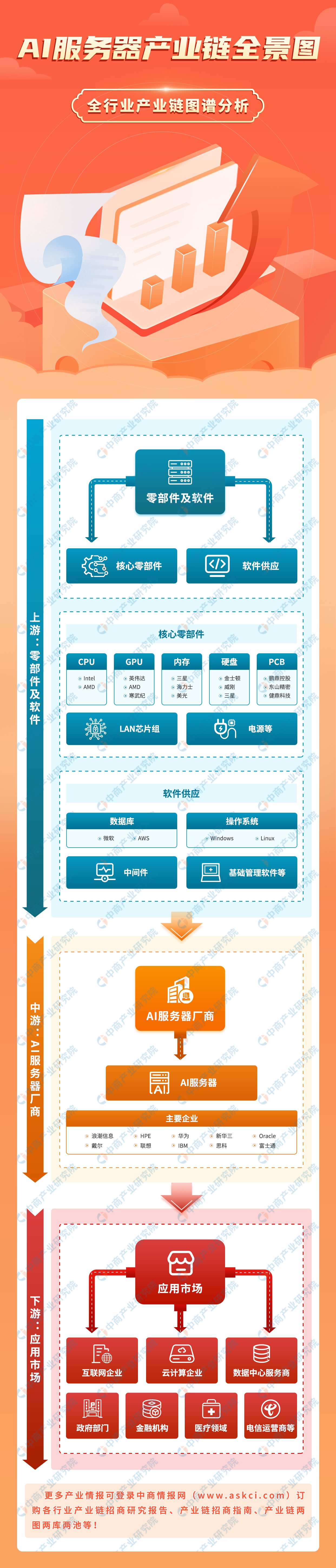

一、产业链

中国AI服务器产业链上游为核心零部件及软件供应;中游为AI服务器厂商;下游为各类应用市场,包括互联网企业、云计算企业、数据中心服务商、政府部门、金融机构、医疗领域、电信运营商等。

图片来源:中商产业研究院

二、上游分析

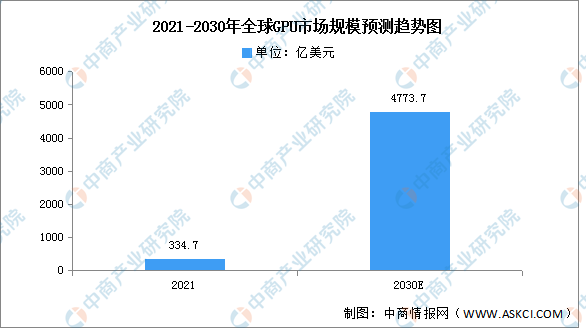

1.GPU

2021年全球GPU行业市场规模为334.7亿美元,预计2030年将达到4773.7亿美元,预计2021-2030年年均复合增长率将达34.4%。

数据来源:VerifiedMarketResearch、中商产业研究院整理

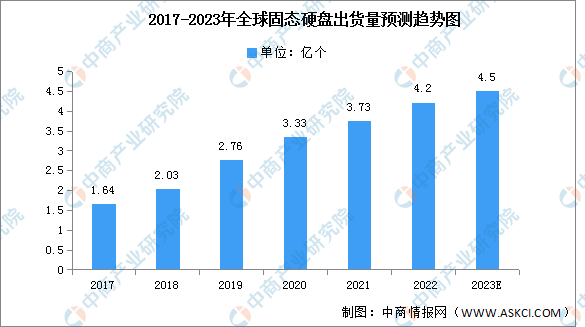

2.硬盘

(1)出货量

全球数据量的爆发性增长,推动了数据存储需求的持续增加,硬盘作为计算机系统的数据存储器,是计算机最主要的存储设备,2021年全球固态硬盘出货量达3.73亿个,同比增长1.2%。2022年出货量约为4.2亿个,2023年将达4.5亿个。

数据来源:中商产业研究院整理

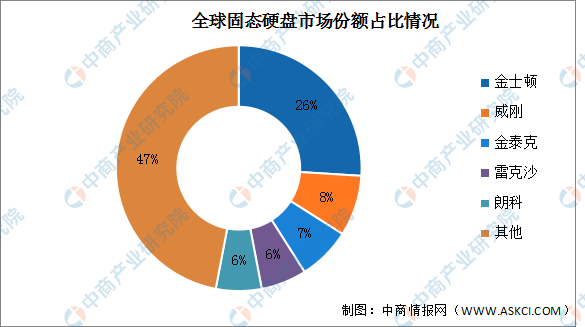

(2)竞争格局

金士顿虽然仍排在第一位,但市场份额在2021年有所下降,跌至26%;而位居第二和第三的威刚和金泰克,市场份额都有所提升,分别为8%和7%;雷克沙和朗科出货量相当,均为6%。

数据来源:中商产业研究院整理

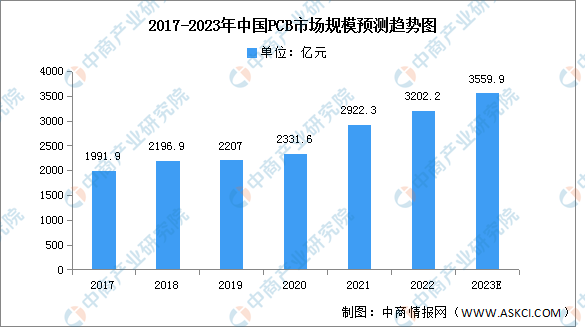

3.PCB

近年来,在全球PCB产能向中国转移以及下游电子终端产品蓬勃发展背景下,中国PCB行业整体呈现较快的发展趋势,亚洲尤其是中国已逐渐成为全球最为重要的印制电路板生产基地。我国PCB行业市场规模由2017年的1991.9亿元增至2021年的2922.3亿元,我国大陆PCB产值规模在全球的比重保持在50%以上,未来PCB行业预计仍将维持较高速的增长,预计将在2023年其市场规模达3559.9亿元。

数据来源:Prismark、中商产业研究院整理

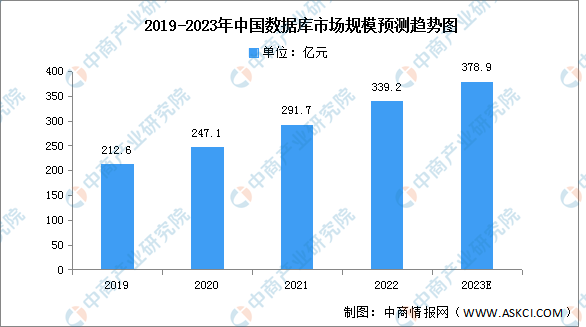

4.数据库

数据库是我国“核高基”重大专项重点突破的核心产品之一。我国数据库行业发展空间巨大,市场规模增长显著。数据显示,我国数据库市场规模由2019年的212.6亿元增长至2021年的291.7亿元,复合年均增长率达17.13%。2022年中国数据库市场规模约为339.2亿元,预计2023年将达378.9亿元。

数据来源:中商产业研究院整理

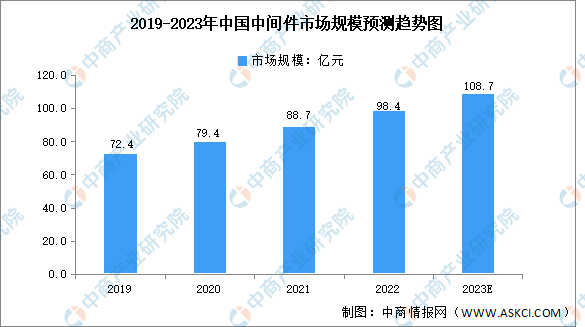

5.中间件

在大数据、物联网、云计算等新一代信息技术应用不断深化的背景下,中间件市场进入持续快速增长阶段,2021年中国中间件总体市场规模为88.7亿元,同比增长11.7%。2022年市场规模约为98.4亿元,预计到2023年市场规模将达108.7亿元。

数据来源:中商产业研究院整理

三、中游分析

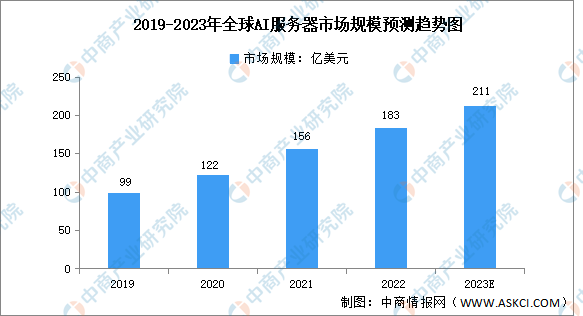

1.市场规模

随着人工智能产业化应用的加速发展,全球AI基础设施支出持续呈现高增长态势,2021年全球AI服务器市场规模156亿美元,超过全球AI整体市场增长率22.5%,2022年市场规模约为183亿美元。未来,随着算力的持续增长,自然语言处理和图像、视频等AI模型的深入发展,AI服务器将被更广泛使用。预计2023年全球AI服务器市场规模将达211亿美元。

数据来源:IDC、中商产业研究院整理

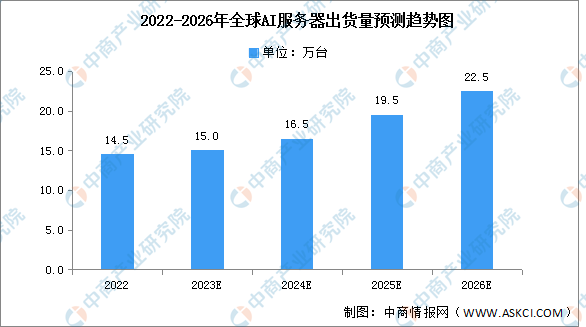

2.出货量

2022年全球AI服务器出货量约占整体服务器比重近1%,约为14.5万台。预计2023年出货量将达15万台,2026年将增长至22.5万台。

数据来源:TrendForce、中商产业研究院整理

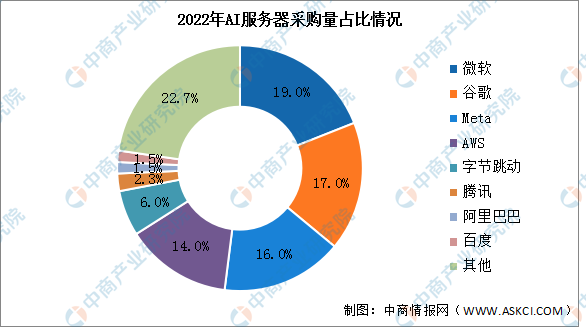

3.采购量

2022年AI服务器采购量中,北美四大云端供应商微软、谷歌、Meta、AWS合计占比约66%。国内企业字节跳动、腾讯、阿里巴巴、百度对AI建设也持续升温,占比约为11.3%。

数据来源:TrendForce、中商产业研究院整理

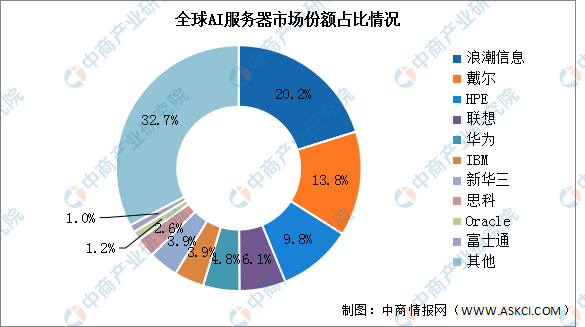

4.竞争格局

浪潮信息市场占有率达20.2%,在人工智能服务器领域走在了业界前列。其次,戴尔、HPE、联想、华为占比分别为13.8%、9.8%、6.1%、4.8%。

数据来源:IDC、中商产业研究院整理

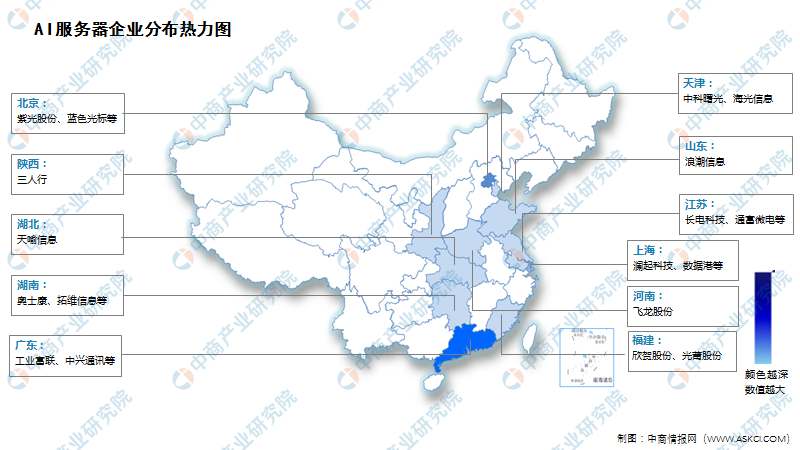

5.企业热力分布图

资料来源:中商产业研究院整理

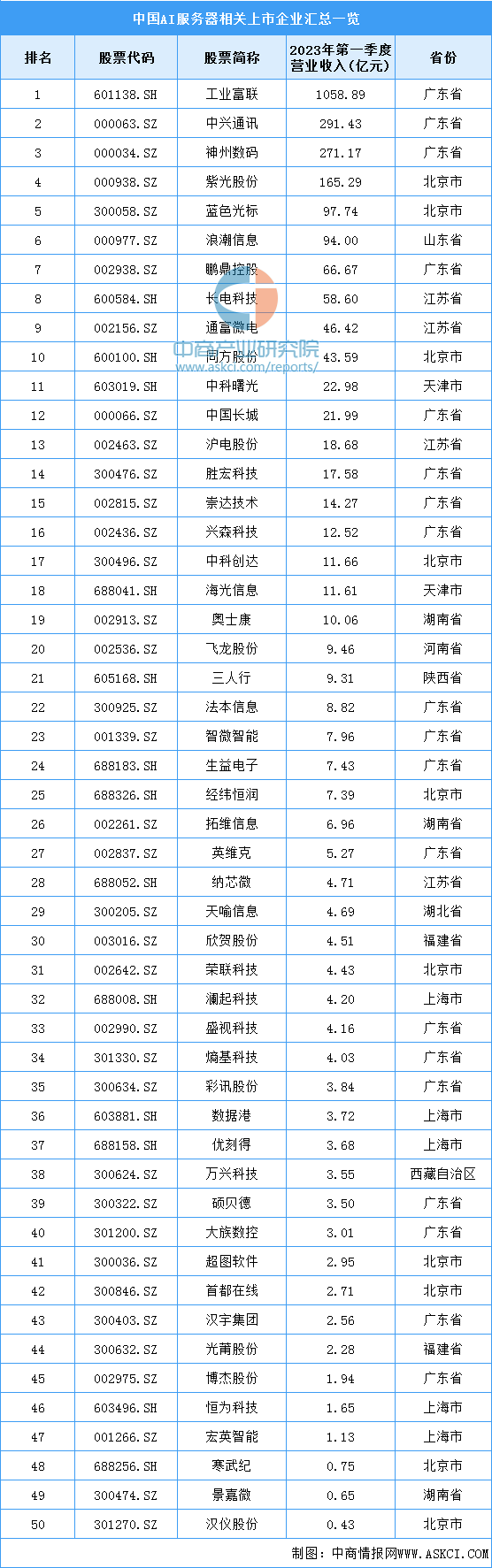

6.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

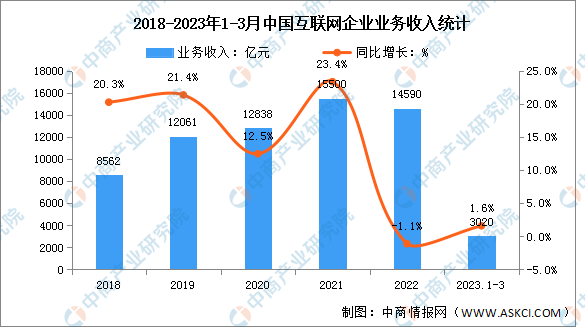

1.互联网

2023年一季度,互联网业务收入实现正增长,我国规模以上互联网和相关服务企业完成互联网业务收入3020亿元,同比增长1.6%。

数据来源:工信部、中商产业研究院整理

2.云计算

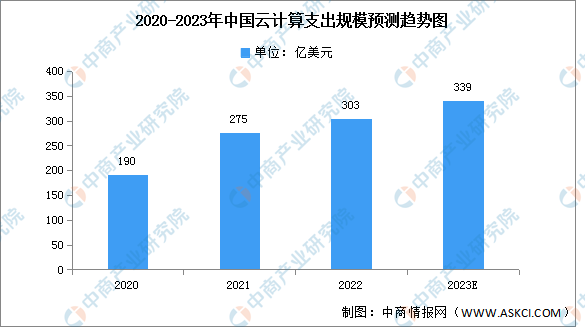

(1)支出规模

2022年全年总额为303亿美元,同比增长10%,对于中国大陆的云计算市场来说是保守的一年。第四季度以4%的同比增长收尾,季度总额为79亿美元。与过去几年的强劲表现相比,2022年的增长率出现了明显下降。疫情的影响及其限制使得企业对云计算的采用表现出较低的热情,更关注云计算带来的运营成本效益。预计2023年支出规模将达339亿美元,同比增长约12%。

数据来源:canalys、中商产业研究院整理

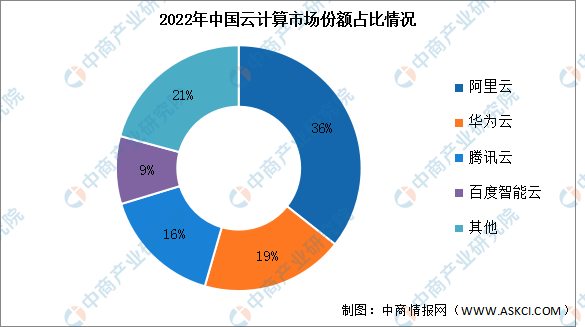

(2)竞争格局

2022年中国前四大云计算厂商,阿里云、华为云、腾讯云和百度智能云,合计增长9%,占云服务客户支出总额的79%。阿里云在2022年仍然排在第一位,在同比增长7%之后,在云基础设施服务方面的客户总支出占36%;华为云以19%的市场份额排名第二,每年增长13%,领先于整体市场增长;腾讯云排名第三,市场份额为16%。腾讯云在这一年继续受到内部业务重组的影响,收入规模增长放缓;百度智能云在2022年占据了中国云计算市场的9%,并同比增长11%。

数据来源:canalys、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国AI服务器市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。