2023年中国智算中心产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-06-01 14:19

中商情报网讯:目前全国有超过30个城市正在建设或提出建设智算中心,“十四五”期间,对智算中心的投资可带动AI核心产业增长约2.9-3.4倍,全国有望掀起智算中心建设及应用浪潮。

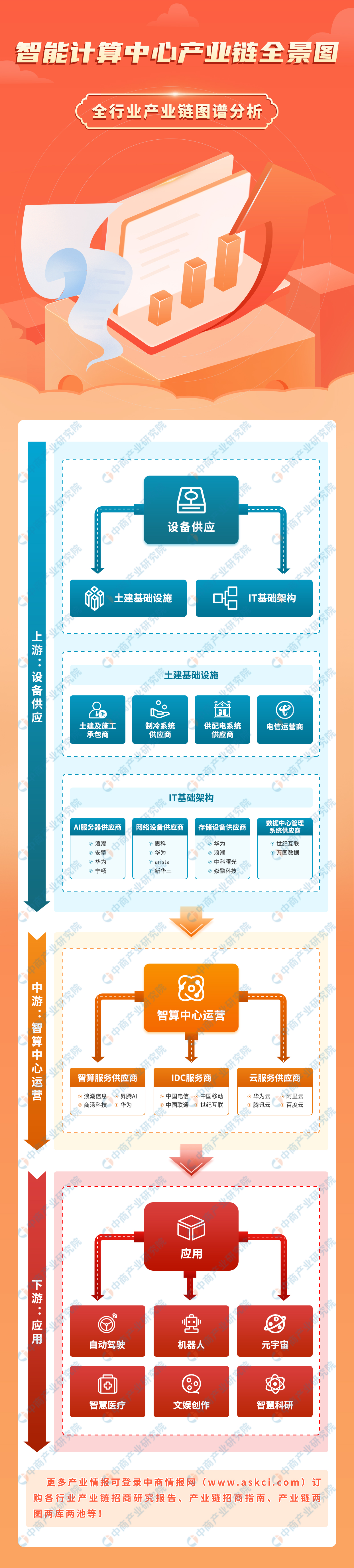

一、产业链

人工智能计算中心是以基于人工智能芯片构建的人工智能计算机集群为基础,涵盖了基建基础设施(机房基建)、硬件基础设施和软件基础设施的完整系统,提供从底层芯片算力释放到顶层应用使能的人工智能全栈能力。

智算中心产业链上游为IT和土建基础设施供应商,中游包括智算服务供应商、云服务供应商、互联网数据中心服务商,下游服务于互联网、金融、电信、交通等行业用户的人工智能应用需求,实现对自动驾驶、机器人、元宇宙、智慧医疗、文娱创作、智慧科研等相关产业的带动。

资料来源:中商产业研究院整理

二、上游分析

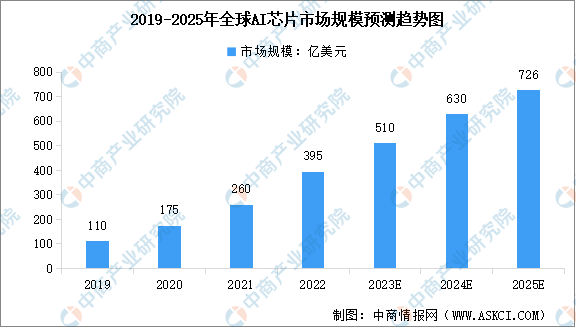

1.AI芯片

全球人工智能技术发展逐渐成熟,数字化基础设施不断建设完善,产业商业化应用加速落地,推动人工智能芯片市场高速增长,IDC预计,到2025年全球人工智能芯片市场规模将达726亿美元。IDC全球范围调研显示,人工智能芯片搭载率将持续增高,目前每台人工智能服务器上普遍多配置2个GPU,未来GPU、ASIC和FPGA的搭载率均会上升。

数据来源:IDC、中商产业研究院整理

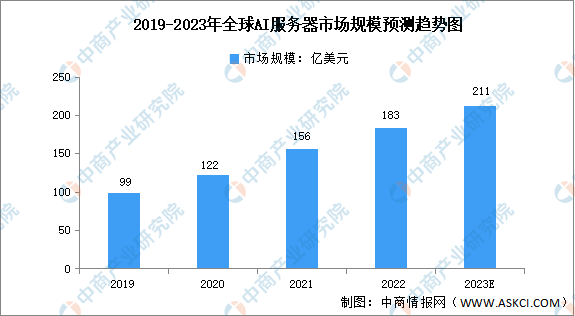

2.AI服务器

近两年,全球人工智能服务器市场的同比增速超过全球整体人工智能市场的增速,是整体人工智能市场增长的推动力。IDC数据显示,2021年全球人工智能服务器市场规模达156亿美元,同比增长39.1%。其中,浪潮信息、戴尔、HPE分别以20.9%、13.0%、9.2%的市占率位列前三,三家厂商总市场份额占比达43.1%。未来人工智能服务器市场将继续高速增长,预计2023年全球人工智能服务器市场规模将达到211亿美元。

数据来源:IDC、中商产业研究院整理

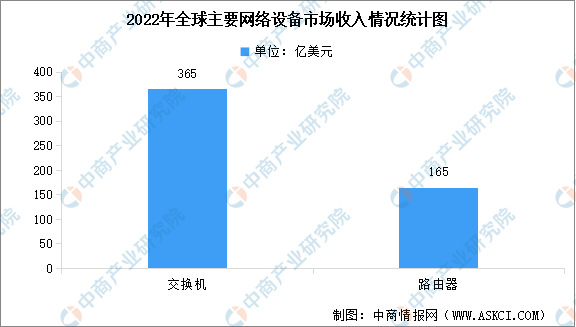

3.网络设备

网络设备是新基建的重要组成部分,作为硬件基础设施体系支撑大数据、人工智能、工业互联网等领域的上层应用。网络设备主要包括交换机、路由器、无线产品等。IDC最新数据显示,2022年全球以太网交换机市场收入达365亿美元,同比增长18.7%;全年路由器市场收入增长3.9%,达到165亿美元。

数据来源:IDC、中商产业研究院整理

4.分布式存储

分布式存储是指基于分布式架构,通过软硬件协同,依托高效网络连接多个节点来实现存储功能的IT产品和服务。受数据要素价值持续释放、分布式架构场景加快普及和疫情推动线上经济发展、丰富数字治理实践等因素影响,中国分布式存储市场规模快速发展,2022年中国分布式存储市场规模达到104.2亿元,预计到2023年市场规模将增至137.5亿元。

数据来源:赛迪顾问、中商产业研究院整理

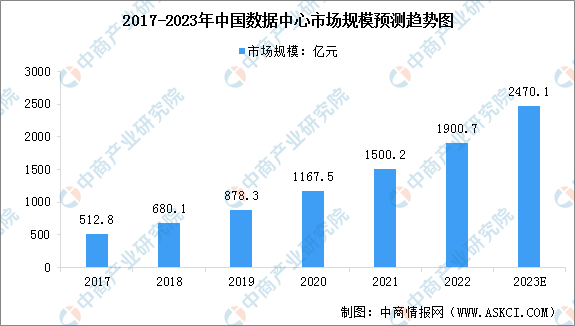

5.数据中心

数据中心是大数据存储及运营维护的基础载体,其构成主要包括高速互联网接入带宽、高性能局域网络以及安全可靠的机房环境等。受新基建、数字化转型及数字中国远景目标等国家政策促进及企业降本增效需求的驱动,我国数据中心市场规模持续高速增长。2022年,我国数据中心市场规模达到1900.7亿元,预计2023年市场规模将达2470.1亿元。

数据来源:中国信通院、中商产业研究院整理

三、中游分析

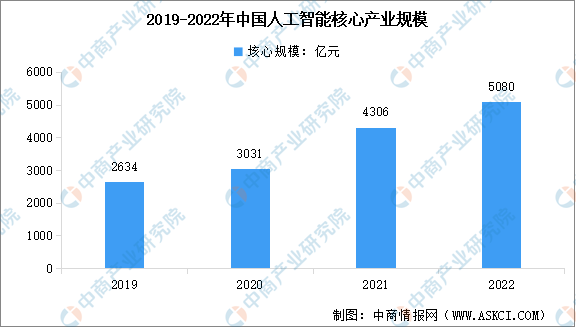

1.人工智能核心产业规模

人工智能是新一轮科技革命和产业变革的重要驱动力量,近年来,我国人工智能产业在技术创新、产业生态、融合应用等方面取得积极进展,已进入全球第一梯队。中国信通院测算,2022年我国人工智能核心产业规模达5080亿元,同比增长18%,企业数量接近4000家,国内人工智能已形成完整的产业体系,成为新的增长引擎。

数据来源:中国信通院、中商产业研究院整理

2.中国通用算力规模

随着全国一体化算力网络国家枢纽节点的部署和“东数西算”工程的推进,我国算力基础设施建设快速发展,算力规模持续扩大。数据显示,2021年中国通用算力规模达47.7每秒百亿亿次浮点运算(EFLOPS),2022年规模进一步增至56.5 EFLOPS,预计到2026年中国通用算力规模将达到111.3 EFLOPS。

数据来源:IDC、中商产业研究院整理

3.中国智能算力规模

人工智能、科学研究以及元宇宙等新兴领域快速崛起都对算力提出更高要求,近年来我国智能算力规模快速扩大。2021年中国智能算力规模达155.2每秒百亿亿次浮点运算(EFLOPS),2022年智能算力规模进一步增至268.0 EFLOPS,预计到2026年智能算力规模将进入每秒十万亿亿次浮点计算(ZFLOPS)级别,达到1271.4 EFLOPS。

数据来源:IDC、中商产业研究院整理

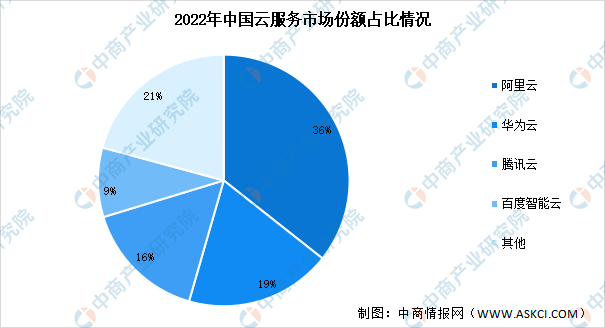

4.云服务市场规模

云计算可以通过SaaS服务提供AI平台和AI服务,云计算的出现为企业提供了更丰富的算力支持。数据显示,2022年中国云服务支出规模达303亿美元,约合人民币2151.24亿元,较2021年有所增长,预计2023年中国云服务支出规模将达到2619.83亿元。

数据来源:canalys、中商产业研究院整理

中国云服务厂商市场格局较为稳定,2022年中国大陆前四大云计算厂商,阿里云、华为云、腾讯云和百度智能云,合计增长9%,占云服务客户支出总额的79%。

数据来源:canalys、中商产业研究院整理

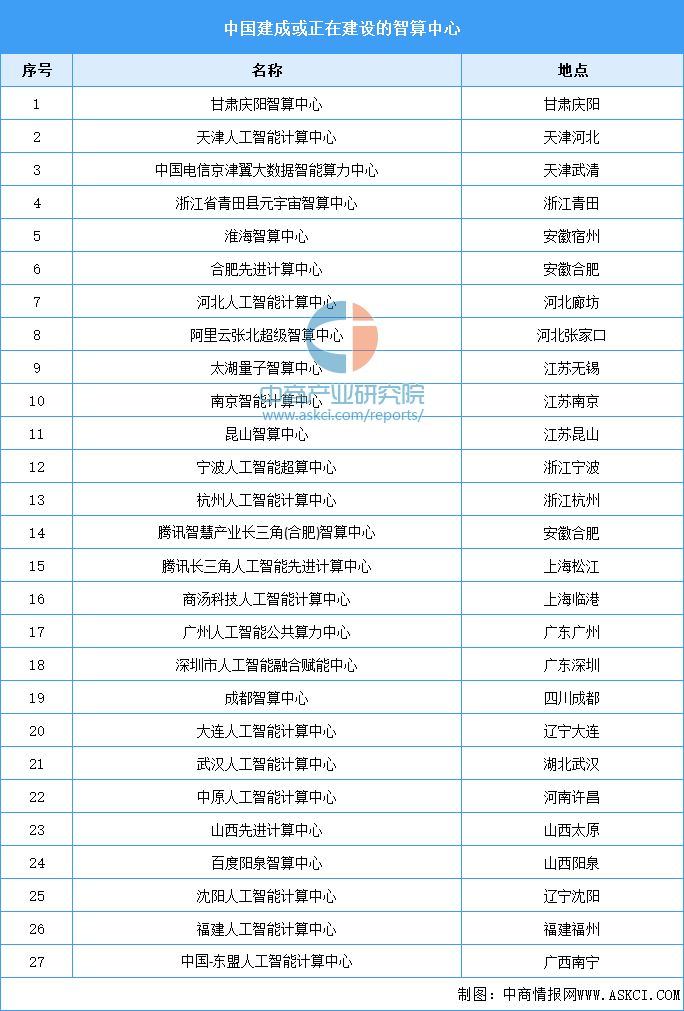

5.国内已建及在建智算中心

根据国家信息中心与浪潮信息联合发布的《智能计算中心创新发展指南》,目前全国有超过30个城市正在建设或提出建设智算中心,“十四五”期间,对智算中心的投资可带动人工智能核心产业增长约2.9-3.4倍。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

2022年,人工智能在各个行业的渗透度均有提升,应用渗透度排名前五的行业依次为:互联网、金融、政府、电信和制造。总体来看,人工智能在各个行业的应用程度都呈现不断加深的趋势,应用场景也越来越广泛,人工智能已经成为企业寻求新的业务增长点、提升用户体验、保持核心竞争力的重要能力。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国智算中心市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。