2023年中国光芯片产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-06-26 08:59

中商情报网讯:光芯片是光通信产业链核心环节,近期工信部提出加快技术产业创新,推动光通信等关键核心技术加速突破。光芯片技术代表着现代光电技术与微电子技术的前沿研究领域,其发展对光电子产业及电子信息产业具有重大影响。

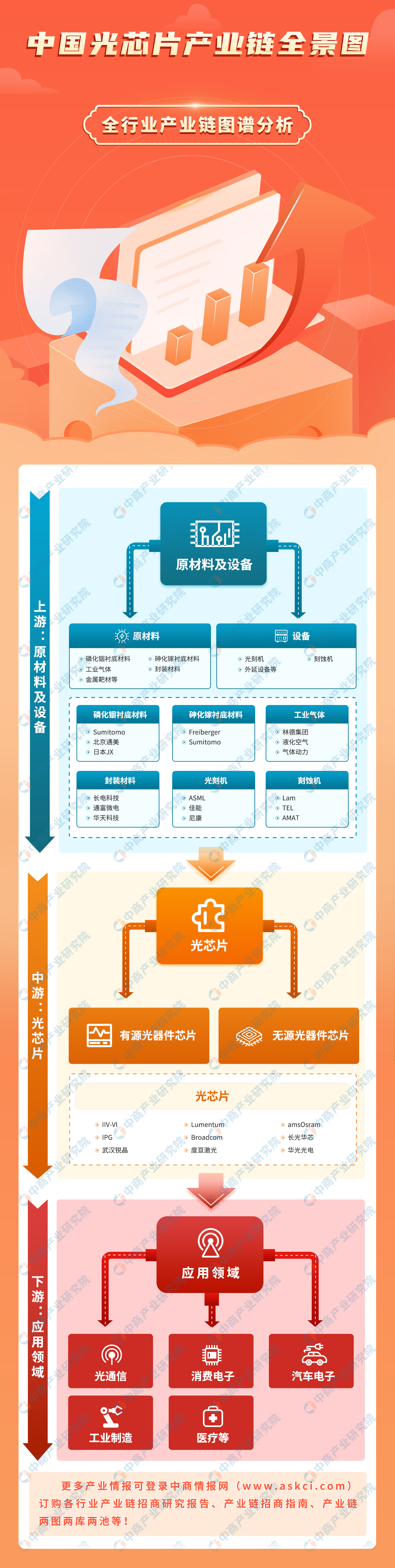

一、产业链

中国光芯片产业链上游包括原材料及设备;中游为光芯片,可分为有源光器件芯片及无源光器件芯片;下游应用光通信、消费电子、汽车电子、工业制造、医疗等领域。

图片来源:中商产业研究院

二、上游分析

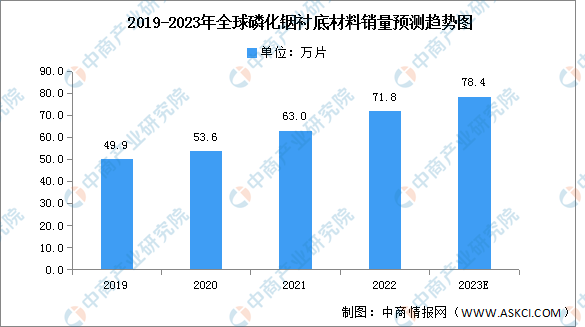

1.磷化铟衬底材料

受益于下游市场需求的增加,近年来磷化铟衬底材料市场规模持续扩大,全球磷化铟衬底材料销量从2019年的49.9万片增加至2021年的63万片,复合增长率为8.08%,2022年约为71.8万片,预计2023年全球磷化铟衬底材料销量将达到78.4万片。

数据来源:Yole、中商产业研究院整理

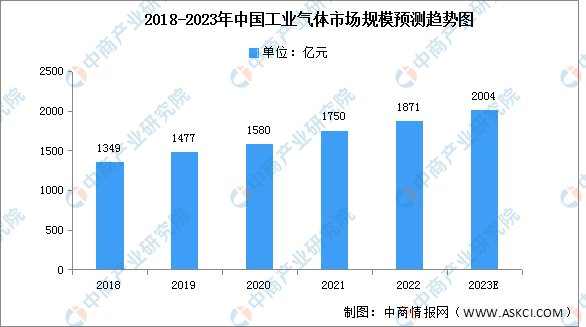

2.工业气体

21世纪以来,我国工业市场快速发展,产品需求日益增长,我国逐渐成为全球工业气体行业最活跃的市场之一,给气体行业带来历史性的发展机遇,市场规模增长显著,2021年我国工业气体市场规模达1750亿元,同比增长10.76%。随着电子半导体等新兴领域的巨大需求将驱动中国工业气体的市场规模继续扩大,2022年达1871亿元,2023年将达2004亿元。

数据来源:中商产业研究院整理

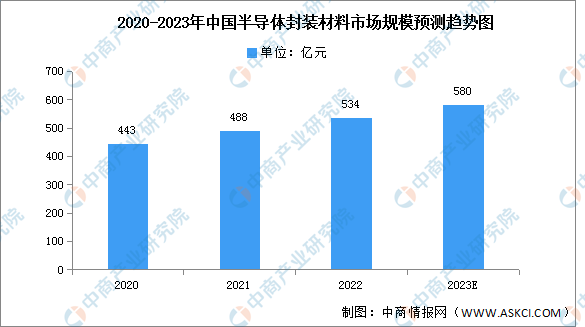

3.封装材料

由于全球半导体生产不断向中国转移,中国对封装材料的需求持续增长,2021年市场规模达488亿元,同比增长10.16%,2022年市场规模约为534亿元,预计2023年市场规模将达580亿元。

数据来源:中商产业研究院整理

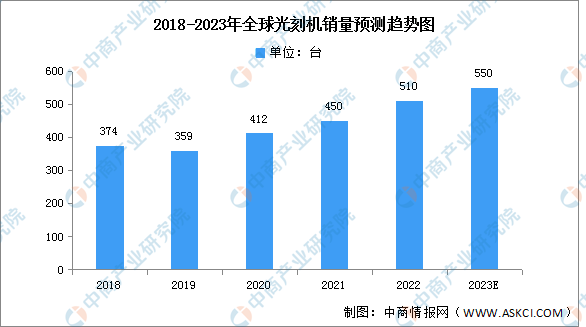

4.光刻机

(1)销量

全球半导体设备行业复苏,受益于下游晶圆巨大需求、服务器云计算和5G基础建设的发展,相关芯片的需求增加。2021年全球光刻机销量为450台,2022年约为510台,随着下游市场需求持续升高,预计2023全球市场仍将持续增长,销量将超550台。

数据来源:中商产业研究院整理

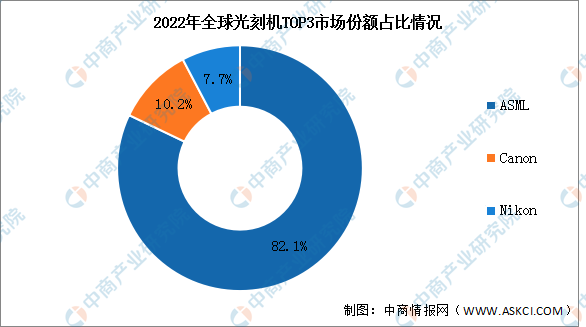

(2)竞争格局

全球光刻机市场的主要竞争者为ASML、Nikon和Canon。2022年三大企业光刻机营收合计接近200亿美元,合计市场份额超过90%。其中,ASML光刻机营收约161亿美元,较2021年增长了23%,Canon光刻机营收约为20亿美元,Nikon光刻机业务营收约15亿美元。ASML在全球光刻机TOP3市场份额占比82.1%,占据绝对龙头地位。

数据来源:中商产业研究院整理

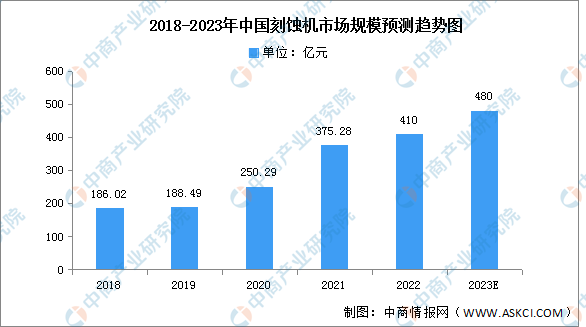

5.刻蚀机

近年来,由于云计算和人工智能的快速发展,芯片需求不断增长,进而使得刻蚀设备需求维持高增长,2021年市场规模达375.28亿元,同比增长50%。2022年市场规模约为410亿元,随着国内行业政策的加持,以及疫后复苏对于半导体芯片的庞大需求,预计2023年市场规模将达480亿元。

数据来源:中商产业研究院整理

三、中游分析

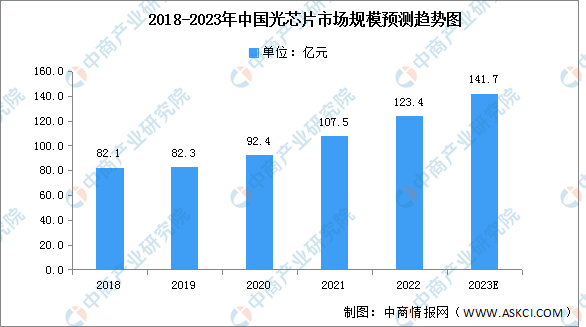

1.市场规模

得益于光芯片国产化进度的持续推进,大量数据中心设备更新和新数据中心也会持续助力光芯片市场规模的增长,中国将成为全球增速最快的地区之一,2021年市场规模约为107.5亿元,同比增长16.3%,2022年市场规模约为123.4亿元,预计2023年市场规模将达141.7亿元。

数据来源:中商产业研究院整理

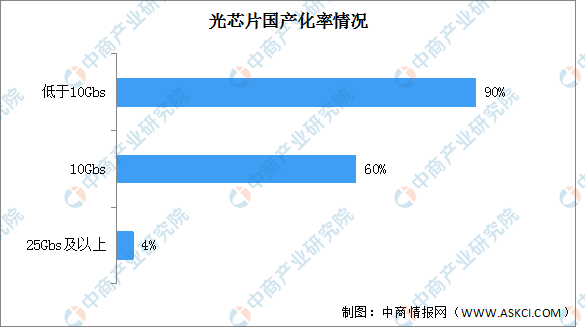

2.国产化率

国内相关企业仅在2.5G和10G光芯片领域实现核心技术的掌握,2.5G及以下速率光芯片国产化率超过90%;10G光芯片国产化率约60%;25Gbs及以上的光芯片国产化率低,仅有4%。

数据来源:ICC、中商产业研究院整理

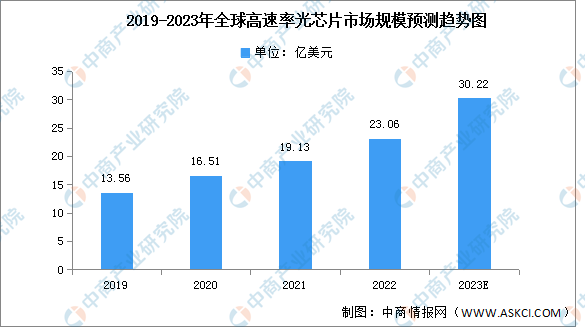

3.高速率光芯片

光芯片主要用以实现光电信号转换,是光通信系统的核心。随着光通信需求的增长,光芯片需求正在快速增长,2021年全球市场规模达19.13亿美元,同比增长15.87%。2022年市场规模约为23.06亿美元,预计2023年中国高速率光芯片市场空间有望达到30.22亿美元。

数据来源:ICC、中商产业研究院整理

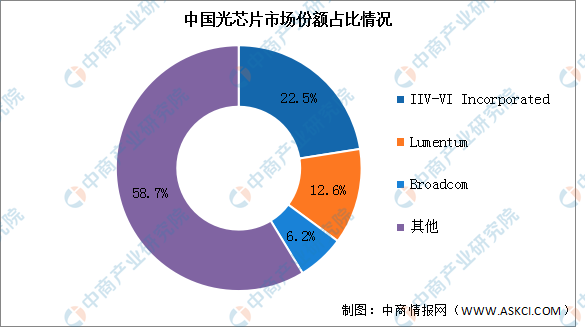

4.竞争格局

目前,中国光芯片市场仍以国际企业为主。2021年中国光芯片市场份额排名前三的企业分别为IIV-VI Incorporated、Lumentum和Broadcom,市场占比分别为22.5%、12.6%和6.2%。

数据来源:中商产业研究院整理

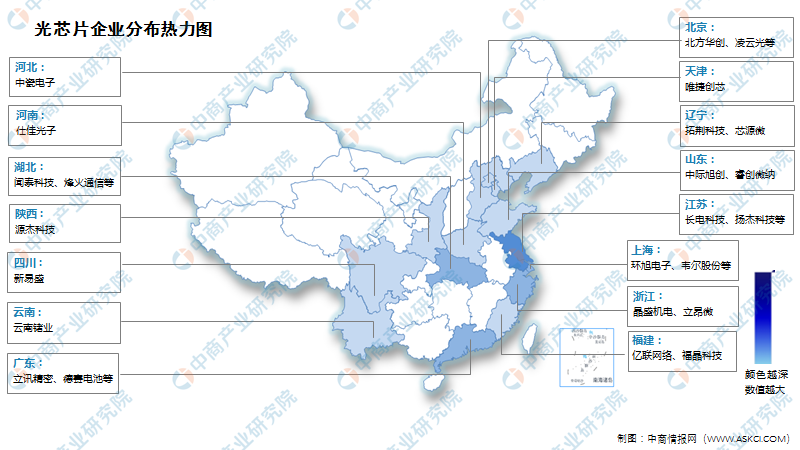

5.企业热力分布图

资料来源:中商产业研究院整理

6.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

1.光通信

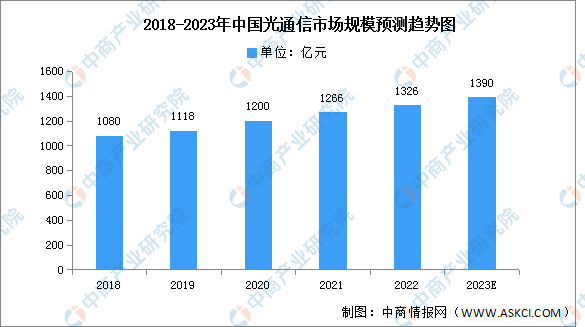

随着光芯片、光器件的技术进步、成本下降,光通信行业将能够更好地应对未来海量数据以及高速运算要求带来的巨大压力,光通信行业有望保持持续增长,2021年我国光通信市场规模达1266亿元,同比增长5.5%。2022年市场规模约为1326亿元,预计2023年将达1390亿元。

数据来源:中商产业研究院整理

2.消费电子

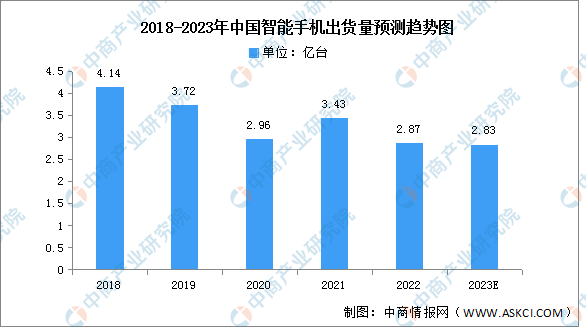

(1)智能手机

虽然疫情影响已经微乎其微,但对于未来发展的担忧依然阻碍中国消费者信心的恢复,消费电子支出的反弹面临严重威胁。预计2023年中国市场的出货量预计将仅有2.83亿台,同比也会下降1.1%。

数据来源:信通院、中商产业研究院整理

(2)平板电脑

在平板电脑方面,因易于便携、屏幕清晰、操作易上手等特点,平板电脑的应用范围逐渐由最初的娱乐功能转变为兼具学习功能、商务功能以及其他新式功能于一体,适用范围越来越广。2022年整体出货量约为3005万台,同比增长5.59%。2023年第一季度,中国平板电脑市场出货量约669万台,同比下降约1.1%。

数据来源:ICC、中商产业研究院整理

3.汽车电子

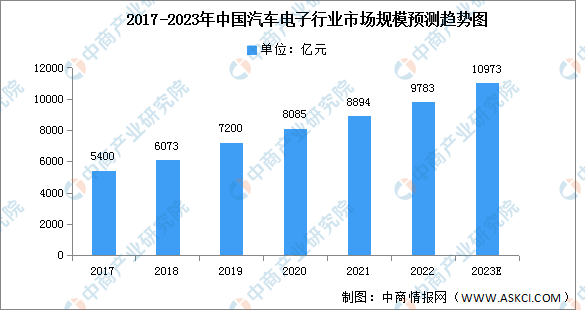

受到新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期,行业将迎来一次全产业链级别的大发展机遇。汽车的智能化、电动化推动汽车电子市场规模的增长,2021年中国汽车电子市场规模达8894亿元,同比增长12%。2022年市场规模约为9783亿元,预计2023年中国将进一步增长至10973亿元。

数据来源:汽车工业协会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光芯片市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。