【聚焦风口行业】光通信产业高速发展 行业发展趋势分析(图)

中商产业研究院 2023-07-03 14:29

中商情报网讯:光通信是一种利用光传输信息的通信技术,同时也是一种高速、高带宽、低损耗、低干扰的通信方式。光通信利用光纤作为传输介质,将信息转换成光信号进行传输,具有传输速度快、传输距离远、抗干扰能力强等优点。

一、光通信行业发展现状

1.光通信市场规模

随着光芯片、光器件的技术进步、成本下降,光通信行业将能够更好地应对未来海量数据以及高速运算要求带来的巨大压力,光通信行业有望保持持续增长,2021年我国光通信市场规模达1266亿元,同比增长5.5%。2022年市场规模约为1326亿元,预计2023年将达1390亿元。

数据来源:中商产业研究院整理

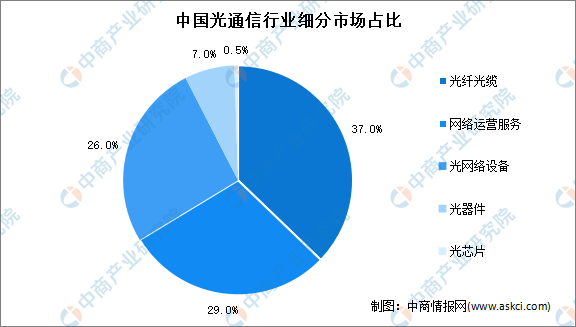

2.光通信市场结构

自2017年以来,中国光纤企业出货量即占据全球市场一半以上。数据显示,目前中国光纤光缆市场占比达37%;其次为网络运营服务,占比达29%;再次为光网络设备,占比达26%。

数据来源:中商产业研究院整理

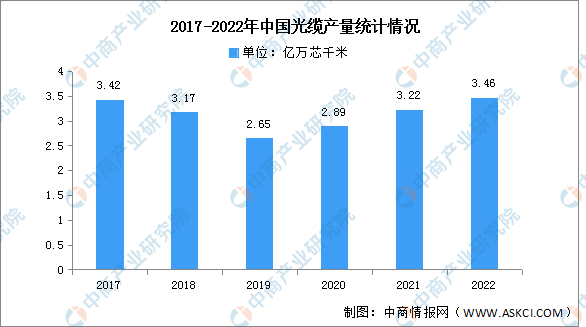

3.光缆产量

从2019年至今,中国光缆产量呈现稳定上升的趋势。2022年光缆产量达3.46亿万芯千米,同比增长6.6%;2023年1-5月份,光缆累计产量达1.36亿万芯千米,累计增长1.8%。

数据来源:中商产业研究院数据库

4.光芯片市场规模

得益于光芯片国产化进度的持续推进,大量数据中心设备更新和新数据中心也会持续助力光芯片市场规模的增长,中国将成为全球增速最快的地区之一。随着光通信需求的增长,光芯片需求正在快速增长,2021年市场规模约为107.5亿元,同比增长16.3%,2022年市场规模约为123.4亿元。中商产业研究院预测,2023年我国光芯片市场规模将达141.7亿元。

数据来源:中商产业研究院整理

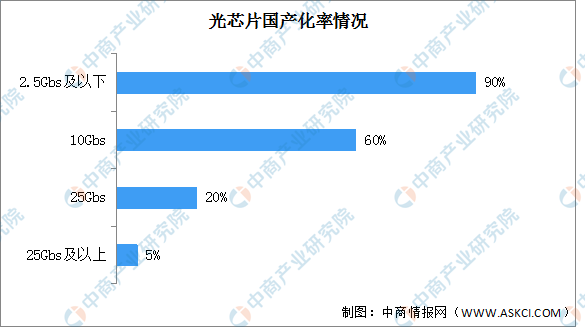

5.光芯片国产化率情况

各类光芯片国产替代率分化明显,高端光芯片国产替代率仍较低,国内相关企业仅在2.5G和10G光芯片领域实现核心技术的掌握。数据显示,2.5G及以下速率光芯片国产化率超过90%;10G光芯片国产化率约60%,部分性能要求较高、难度较大10G光芯片仍需进口;25G光芯片国产化率约20%,但25G以上光芯片的国产化率仅5%,目前仍以海外光芯片厂商为主。

数据来源:ICC、中商产业研究院整理

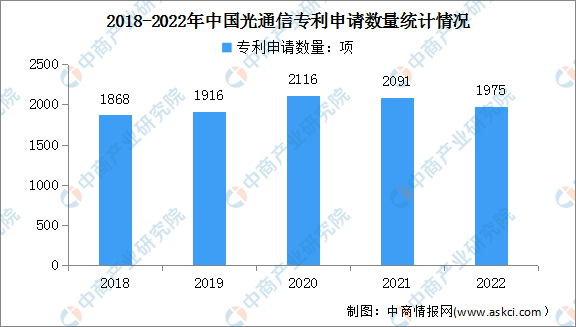

6.光通信专利申请数量

近年来,国产光通信企业推动部分关键核心技术突破及应用全球领先,多次打破世界纪录。数据显示,2018-2020年我国光通信专利申请数量增长趋势较快,由1868项增至2116项。最新数据显示,2022年我国光通信相关专利申请数量为1975项,光通信技术总体更新速度快。

数据来源:佰腾网、中商产业研究院整理

7.市场竞争格局

“2022年中国光通信最具综合竞争力企业10强”榜单显示,中国信科、华为、中兴、亨通、中天、富通、永鼎、中利、通光、特发信息等上榜,行业竞争激烈。其中,中国信科不断强化关键核心技术攻关和原创技术策源,在光通信领域5年6次打破世界纪录,行业竞争力强。

资料来源:中商产业研究院整理

二、光通信行业发展趋势

1.光通信市场规模持续增长

随着光芯片、光器件的技术进步、成本下降,光通信行业将能够更好地应对未来海量数据以及高速运算要求带来的巨大压力,光通信行业有望保持持续增长态势。

2.硅光技术成为下一代技术跃升的关键

伴随着摩尔定律的困境,集成光电子有望逐步取代微电子。硅光技术结合了以微电子为代表的集成电路超大规模、超高精度的优势,以及光子技术超高速率、超低功耗的优点,会有效解决芯片尺寸不断缩小带来的物理极限、漏电流、散热以及成本问题。

3.全光网进一步发展,OXC向更高维度演进

全光网是建设“网络强国”焦点,OXC是全光网发展核心。为应对节点规模的持续扩大,网络骨干节点从传统ROADM向OXC升级,WSS维度将向32维以上更高维度演进,城域网络小型化OXC设备将进一步普及。

4.新型光纤不断优化,长距传输优势凸显

新型光纤将极大释放400G传输系统潜力,超低损G.654.E光纤对400Gbit/s及以上超高速长距传输性能提升明显,2023年新型光纤的商用规模将进一步加大。此外,空芯光纤、多模光纤等新技术不断涌现,有望持续提升光通信传输性能。

更多资料请参考中商产业研究院发布的《中国光通信行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。