深度分析:复合铜箔产业化加速 发展前景广阔

中商产业研究院 2023-07-04 10:16

中商情报网讯:复合铜箔是一种新工艺,以PET、PP、PI等高分子材料为基材,上下两面沉淀金属铜,其结构类似于“三明治”,主要由“铜-高分子-铜”复合而成。锂电铜箔研发的方向和目的是轻薄化、低成本,复合铜箔是重要的研发方向之一,其作为电池负极集流体具有安全性高、成本低、提升电池质量能量密度等优点。随着集流体减薄、降本要求日益提升,复合铜箔产业化进程加速,未来将逐步替代传统铜箔。

一、锂电铜箔朝轻薄化方向发展

高工产研锂电研究所(GGII)数据显示,2022年全球锂电铜箔出货量达56万吨,同比增长46%,主要是受中国、欧洲、美国等主流国家新能源汽车用动力电池市场和储能市场用储能电池需求高速增长带动。

从国内市场来看,2022年中国锂电铜箔出货量为42万吨,同比增长50%,在全球锂电铜箔出货量中占比高达75%。根据GGII预计,2025年中国锂电铜箔出货量将达到105万,较2022年增长1.5倍。

数据来源:GGII、中商产业研究院整理

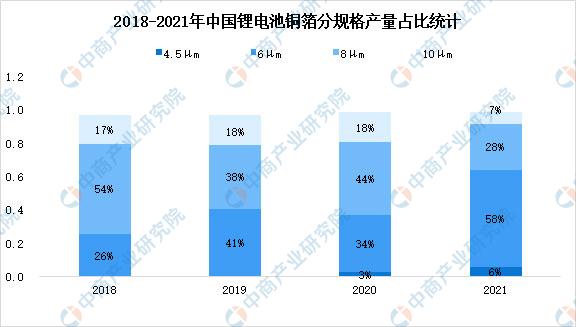

近年来,锂电铜箔趋于极薄化,即通过压缩体积的方式提升电池的能量密度。从2018年起,6μm及以下锂电铜箔产量占比呈现上升趋势,从2018年的26%上升至2021年的64%,未来锂电铜箔极薄化方向明确。同时,2021年动力电池企业明显加快对6μm铜箔的导入,各大铜箔企业6μm铜箔出货量也普遍占到企业铜箔产品出货量80%以上,为轻薄的PET铜箔带来了机遇。

数据来源:GGII、中商产业研究院整理

二、复合铜箔成本优势较显著

从结构上看,传统铜箔由99.5%的纯铜组成。在传统锂电铜箔中,直接材料成本占锂电铜箔总成本的比例较大,达83%,因此传统锂电铜箔的总成本对阴极铜价格变动的敏感性较高。近年来,锂电铜箔趋于极薄化,即通过压缩体积的方式提升电池的能量密度,为轻薄的PET铜箔带来了机遇。

数据来源:中商产业研究院整理

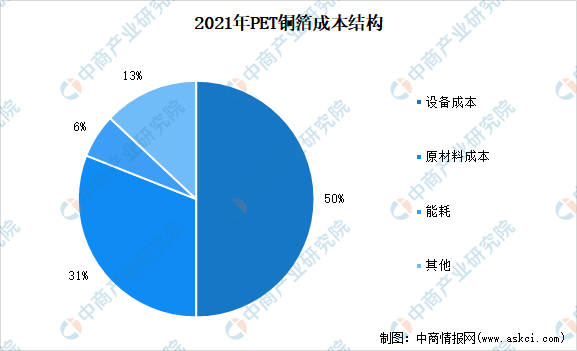

PET铜箔原材料成本占比约31%,成本占比远低于传统铜箔。PET/PP铜箔原材料成本约为传统铜箔的34%左右,预计2025年PET铜箔成品总成本约为传统铜箔的70%。目前PET铜箔处于产业化阶段,其生产工序中所需设备成本较高,在总成本中占据较大的比例。由于PET价格远低于阴极铜价格,随着设备良率提升,在PET铜箔实现量产后,将具备成本优势。

数据来源:中商产业研究院整理

三、复合铜箔市场空间预测

根据预测数据,假设2025年复合铜箔渗透率提升至17%,中国复合铜箔市场空间将在2025年增长至291亿元左右。随着工艺进步和成本下降,复合铜箔单价逐年略降,从2021年8.5元每平方米降至2025年为7.7元每平方米。

数据来源:华安证券、中商产业研究院整理

四、复合铜箔目前以PET基膜为主流

复合铜箔主要使用PET、PP或PI三种材料作为基膜,PET、PI密度仅为铜密度的1/7,PP密度仅为铜的1/10,可有效降低铜箔总质量。从发展现状来看,PET的发展较为成熟,PP体量较小,PI尚未进入导入阶段。其中,PET的性能和成本均处于中间水平,但不耐强酸强碱,暴露在电解液中时易被腐蚀,可以通过调节电解液配方一定程度缓解;PP的成本较低,但韧性不足,与铜层的结合性问题仍有待突破;PI材料虽性能优异但成本过高难以产业化应用。

资料来源:中商产业研究院整理

五、下游厂商专利情况

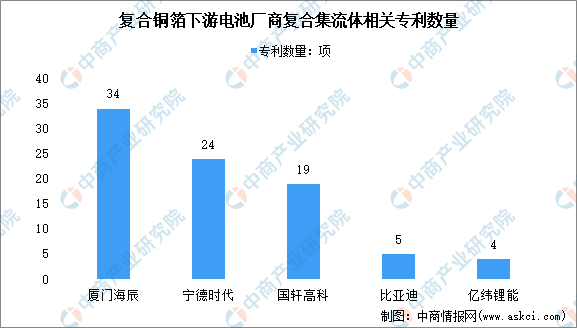

受下游电池行业的影响,复合铜箔的需求逐渐增长,下游电池厂商加快复合铜箔的布局。其中,厦门海辰共有复合集流体相关专利34项,规划复合铜箔产线8条;宁德时代、国轩高科、比亚迪、亿纬锂能分别持有复合集流体相关专利24项、19项、5项、4项。

数据来源:中商产业研究院整理

六、复合铜箔企业布局情况

目前,锂电铜箔正在向高密度、轻薄化、高抗拉强度、高延伸率等方向发展。复合铜箔拥有提升电池安全性、提高能量密度、降低制造成本以及兼容性强等性能优势,被认为是传统锂电铜箔的良好替代材料,获得了业内外的广泛关注。基于此,头部动力电池企业已经率先对复合铜箔立项研究,甚至已经装车进行测试,展示对复合铜箔浓厚的兴趣。复合铜箔赛道快速升温,吸引众多产业链企业争相布局。

资料来源:中商产业研究院整理

七、复合铜箔行业发展前景

1.性能优势显著,替代传统铜箔可期

锂电铜箔超薄化趋势下,复合铜箔将成为锂电池负极集流体的新选择。复合铜箔采用金属+聚合物薄膜+金属组合的“三明治”结构和磁控溅射、水电镀的关键工艺,相较传统铜箔,实现了更高的能量密度、更低的成本和更高的安全性。因此,基于复合铜箔的种种优势,各环节企业纷纷开始布局复合铜箔领域,这也将加速产业化进程。

2.下游动力电池需求空间广阔

锂电池需求快速增长,复合铜箔市场空间广阔。一方面,新能源汽车销量快速增长带动动力电池装车量上升。2022年,新能源汽车产销分别达到705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,再创历史新高。2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%。另一方面,电化学储能市场装机规模持续上涨带动锂离子电池需求上行,2022年我国电化学储能新增装机规模5.49GW,累计装机规模11GW,累计同比增长93%。2022年锂离子电池储能占中国电化学储能的比例达94.5%。锂电池下游需求高速增长为PET铜箔提供了广阔的市场空间。

更多资料请参考中商产业研究院发布的《中国铜箔市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。