2023年中国印制电路板(PCB)产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-07-19 10:09

中商情报网讯:印制电路板是承载电子元器件并连接电路的桥梁,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件,印制电路板产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。

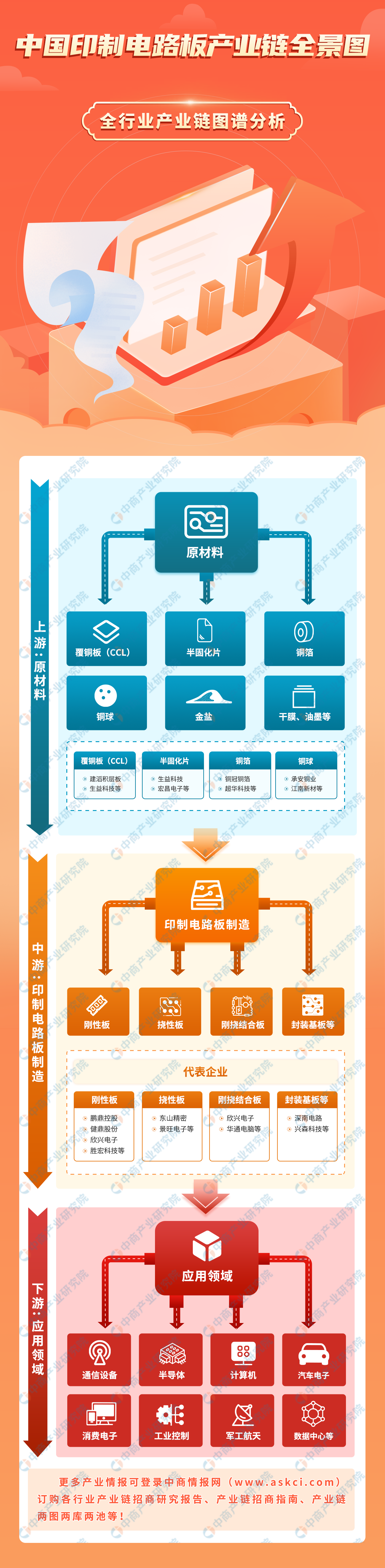

一、产业链

印制电路板产业链上游包括覆铜板、半固化片、铜箔、铜球、金盐、干膜、油墨等原材料;中游为印制电路板的制造,按照按板材的材质分类,可分为刚性板、挠性板、刚挠结合板、封装基板等类别;下游广泛应用于通信、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域。

资料来源:中商产业研究院整理

二、上游分析

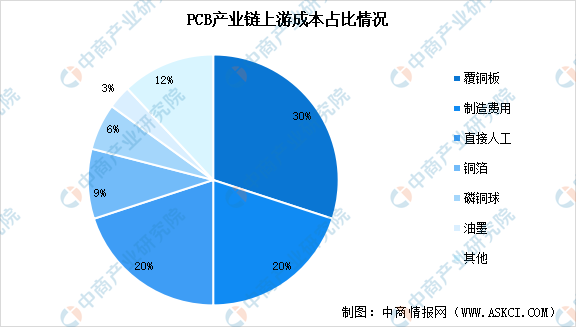

1.上游成本占比

PCB成本构成以原材料为主,主要包括覆铜板、铜箔、磷铜球等,原材料成本占PCB成本的比例高达60%。原材料中覆铜板占比最大,占PCB总成本的30%。

数据来源:中商产业研究院整理

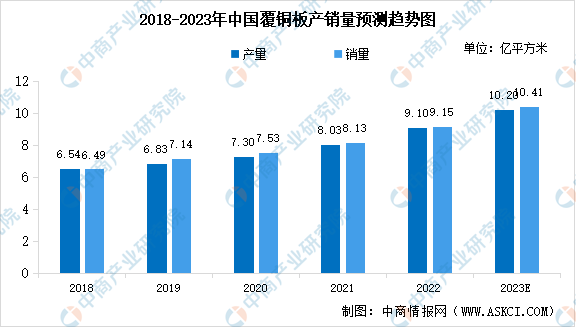

2.覆铜板

(1)产销量

覆铜板被称为基材,是由木浆纸、玻璃纤维布等增强材料浸以树脂,单面或双面覆以铜箔经热压而成的一种产品。覆铜板是制作印制电路板的核心材料,担负着印制电路板导电、绝缘、支撑三大功能。中国已成为全球最大的覆铜板生产和消费国,2022年全国各类覆铜板产量和销量分别达到9.10亿平方米和9.15亿平方米,预计2023年中国覆铜板产量及销量将达到10.20亿平方米和10.41亿平方米。

数据来源:CCLA、中商产业研究院整理

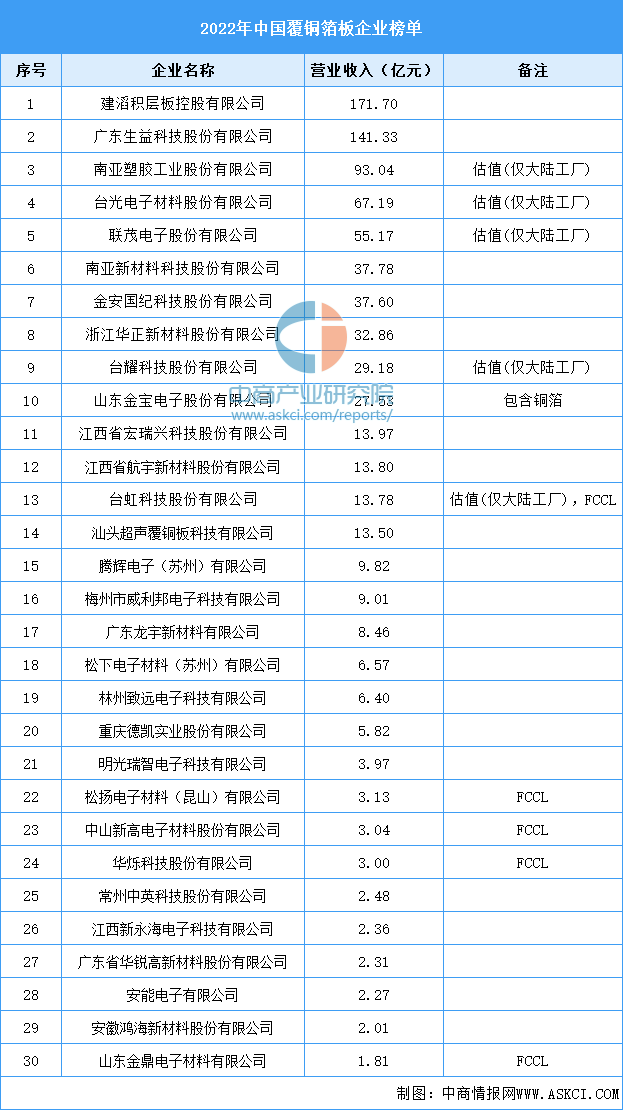

(2)主要企业

资料来源:CPCA、中商产业研究院整理

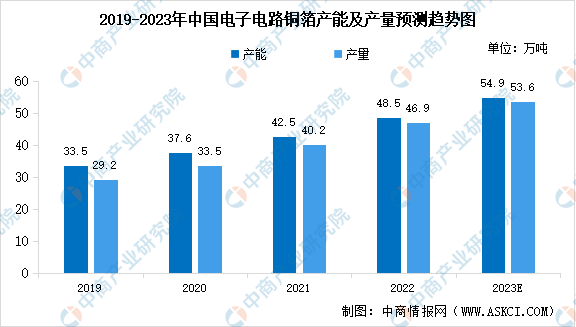

3.电子电路铜箔

(1)产能及产量

电子电路铜箔是信息产业重要的电子材料之一,主要用于印制电路板(PCB)、覆铜板(CCL)等产品的制造。随着PCB、新能源汽车产业对电子电路铜箔需求的扩大,我国电子电路铜箔产能及产量增长迅速。数据显示,2022年我国电子电路铜箔实现产能48.5万吨,产量46.9万吨,预计2023年产能及产量将分别达到54.9万吨和53.6万吨。

数据来源:CCFA、中商产业研究院整理

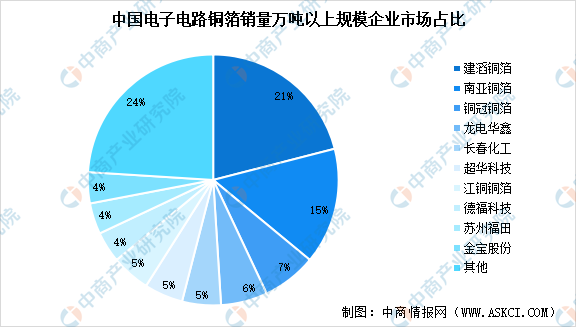

(2)市场竞争格局

我国电子电路铜箔行业市场集中度较高,2021年电子电路铜箔销量在1万吨以上的企业有14家,其中销量在2万吨以上的企业有5家,分别是建滔铜箔、南亚铜箔、铜冠铜箔、龙电华鑫、长春化工,前五家企业市场合计占比达54%。

数据来源:CCFA、中商产业研究院整理

4.PCB专用电子化学品

PCB专用电子化学品是PCB生产制作中的必备原材料,其生产过程中的内外层防焊工序,压合棕化工序、孔金属化/电镀工序、蚀刻/去膜工序,表面处理的化学镍金/化学沉银/化学沉锡/OSP等均需要使用大量相关PCB专用电子化学品。PCB专用电子化学品占普通PCB制造总成本约3%-5%,占高端PCB制造总成本约5%-10%。

目前国内PCB专用化学品领域的供应商,外资&台资的主要包括有安美特、杜邦(陶氏化学)、麦德美乐思、超特、JCU、上村、赛仑巴斯、美格,三菱瓦斯,四国化成,群安等,内资企业主要有光华科技、贝加电子、硕成科技、正天伟、天承科技、三孚新材料、哈福技术等。

资料来源:CPCA、中商产业研究院整理

三、中游分析

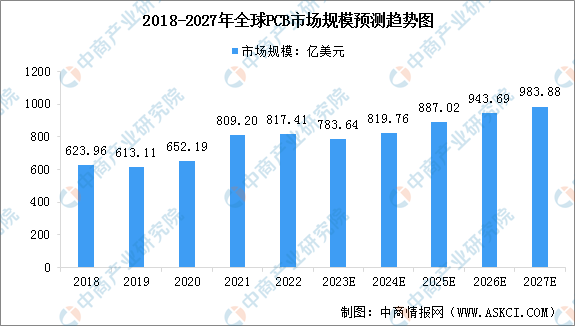

1.全球市场规模

在当前云技术、5G网络建设、汽车电子、大数据、人工智能、共享经济、工业4.0、物联网等加速演变的大环境下,作为“电子产品之母”的PCB行业将成为整个电子产业链中承上启下的基础力量。根据Prismark公开数据,2022年全球PCB市场规模达817.41亿美元,同比增长1.0%,预计2023年全球市场规模将达到783.64亿美元。

数据来源:Prismark、中商产业研究院整理

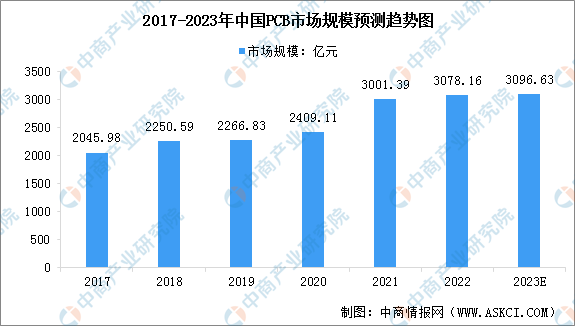

2.中国市场规模

以ChatGPT为代表的人工智能技术的快速发展,将推动AI服务器及人工智能领域产品的大爆发,未来5年,5G、人工智能、物联网、工业4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB需求增长的新方向。与此同时,全球电子整机以及汽车行业需求疲软,将对PCB行业产生一定影响,预测2023年中国PCB市场增速将放缓,达到3096.63亿元。

注:按1美元=6.8775元换算

数据来源:Prismark、中商产业研究院整理

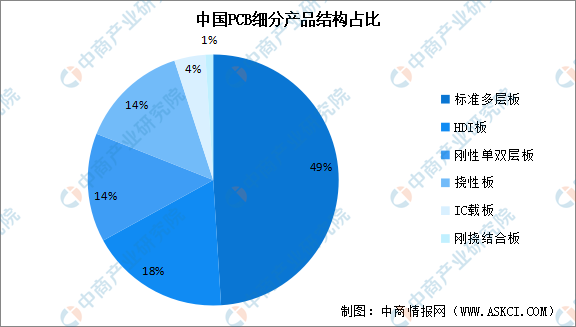

3.PCB产品结构

印制电路板细分市场主要产品包括刚性板、挠性板、刚挠结合板和封装基板。从各细分市场产值规模占比来看,2021年中国PCB市场产品以刚性板为主,包括多层板、单双面板、HDI板等,市场份额合计占比81%;挠性板占比14%;IC载板占比4%;刚挠结合板占比1%。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

数据来源:Prismark、中商产业研究院整理

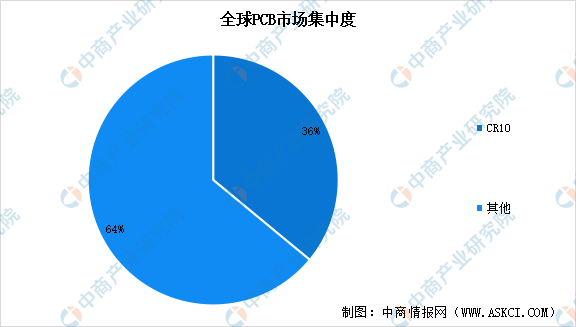

4.行业竞争格局

PCB行业属于电子信息产品制造的基础产业,受宏观经济周期性波动影响较大。目前全球印制电路板制造企业主要分布在中国大陆、中国台湾地区、日本、韩国、美国、欧洲和东南亚等区域。从行业竞争格局来看,2021年全球PCB企业CR10仅为36%,行业集中度较低,市占率第一的臻鼎(鹏鼎控股)其市场份额约占7%。

数据来源:中商产业研究院整理

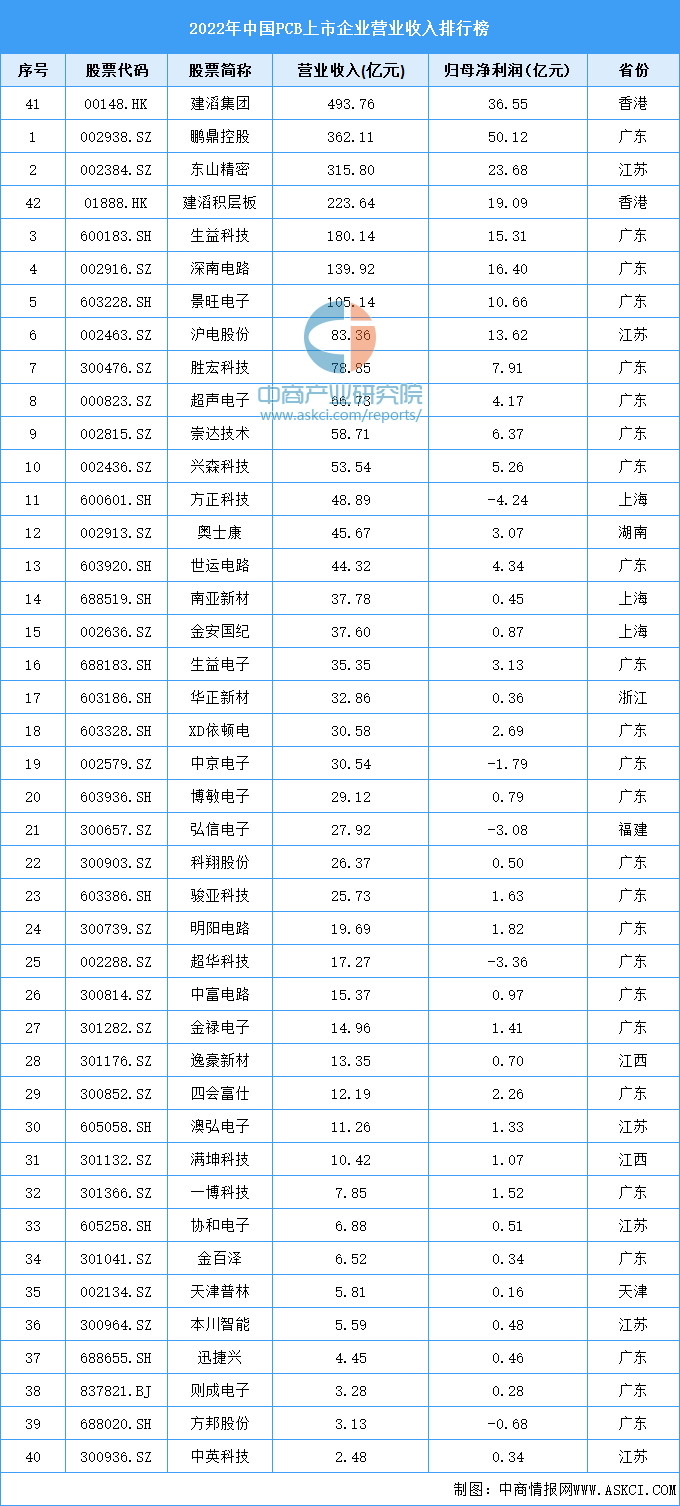

5.行业重点企业

资料来源:中商产业研究院整理

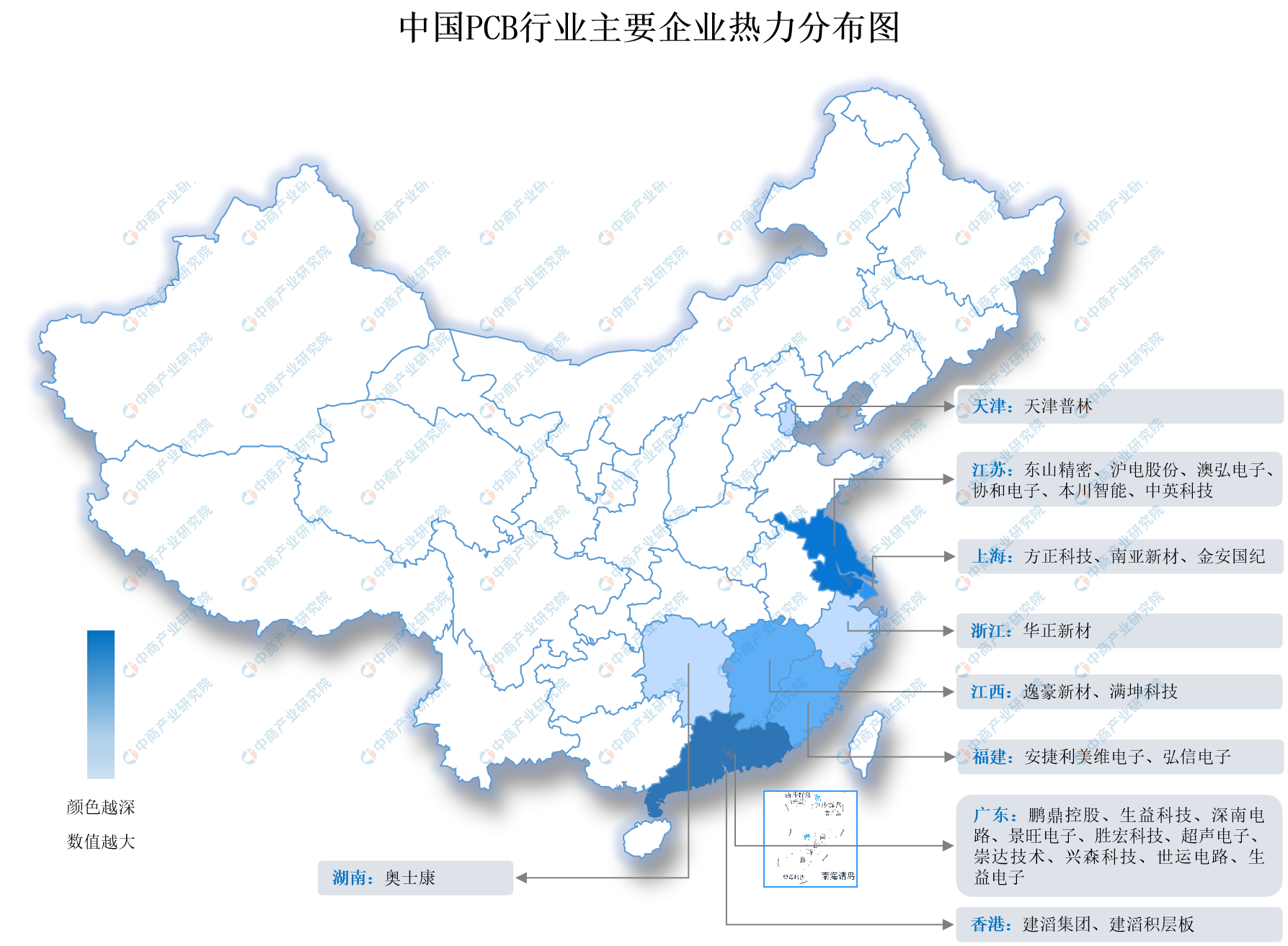

6.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

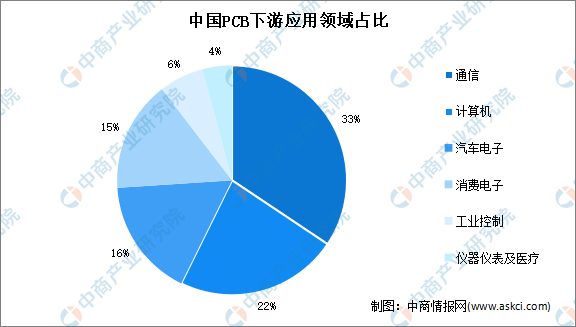

1.PCB下游应用情况

PCB下游应用领域分布较为广泛,覆盖通信、计算机、汽车电子、消费电子、工业控制等领域。数据显示,2021年中国PCB下游应用领域占比最高的是通信,达到33%;其次是计算机,占比约为22%。其他下游应用领域PCB市场较大的是汽车电子和消费电子,占比分别为16%和15%。

数据来源:WECC、中商产业研究院整理

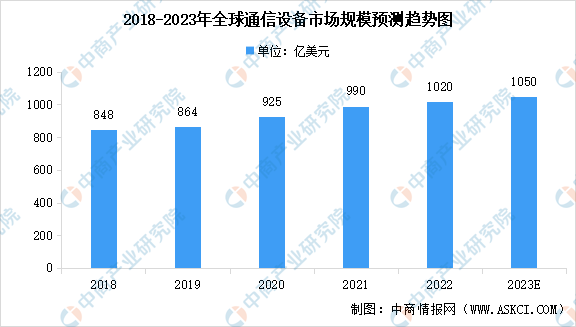

2.通信设备

Dell’Oro Group报告显示,2018-2021年全球通信设备市场规模连续四年增长,2021年市场规模接近1000亿美元,其中中国的通信设备市场规模约为260亿美元,约占全球26%的份额。随着5G深入推进,以及受组件短缺、美元走强、地缘政治动荡以及部分国家的无线业务活动放缓等因素的影响,全球电信设备市场规模增速开始放缓,2022年市场规模同比增长3%,达到约1020亿美元,预计2023年全球通信设备市场规模将增至1050亿美元。

数据来源:Dell’Oro Group、中商产业研究院整理

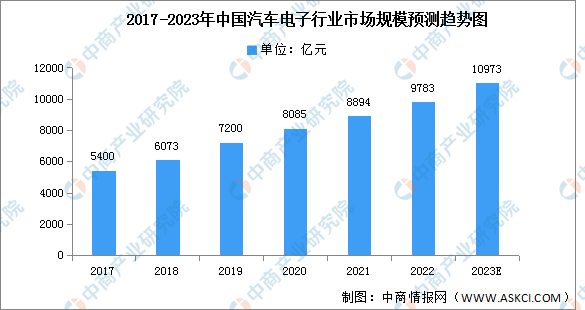

3.汽车电子

汽车电子是车身电子控制系统和车载电子系统的总称,最早应用于发动机燃油喷射控制系统,随着汽车功能的不断开发和电子技术的不断发展,汽车电子创新性用途不断开发,汽车电子开始广泛应用于汽车的各个领域。近年来,中国汽车电子市场规模一直保持稳定增长,2022年中国汽车电子市场规模达9783亿元,预计2023年市场规模将进一步增长至10973亿元。

数据来源:汽车工业协会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国PCB市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。