2023年中国全钒液流电池产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-07-20 16:40

中商情报网讯:全钒液流电池是新型储能的一种,具有安全性高、循环寿命极长、环境友好、响应速度快、容量规模易调节等优点。目前,我国全钒液流电池产业化进程较此前明显加快,产业发展前景向好。

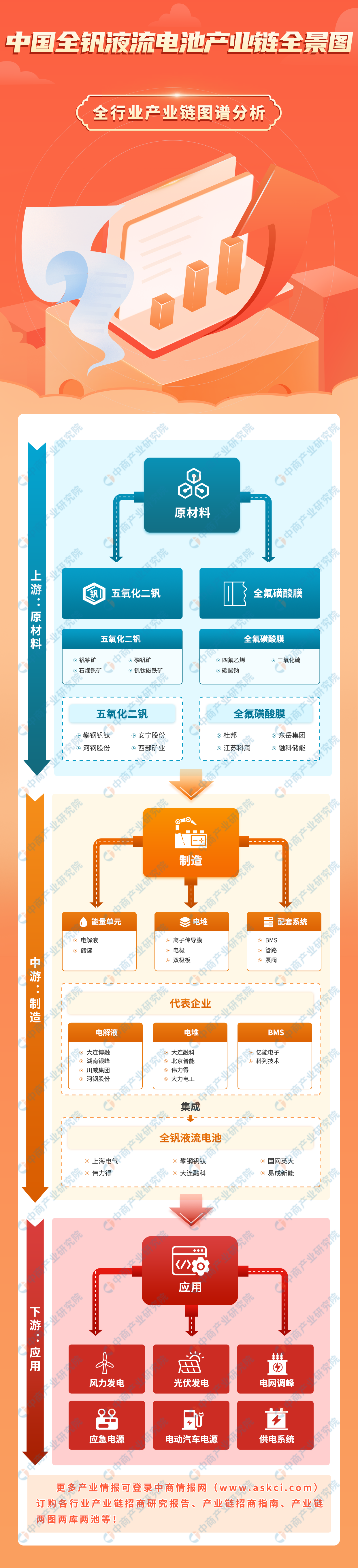

一、产业链

全钒液流电池产业链上游为原材料,包括五氧化二钒、全氟磺酸膜;中游为电池制造,包括能量单元、电堆、配套系统;下游主要应用于风力发电、光伏发电、电网调峰、应急发电等。

资料来源:中商产业研究院整理

二、上游分析

1.钒

我国是全球钒矿储量最大的国家,也是全球最大的钒矿生产国与消费国,2017-2021年,我国钒矿产量由4万吨增至7.3万吨,复合年均增长率达16.2%。2022年,由于全钒液流电池的装机容量较小,钒产品需求拉动力较小,因此2022年我国钒矿产量小幅下滑,产量约为7万吨。

数据来源:中商产业研究院数据库

从钒矿生产方式来看,87%的钒来自于钒钛磁铁矿经钢铁冶金加工得到的钒渣;约12.7%的钒由二次回收的含钒副产品(含钒燃油灰渣、废化学催化剂等)及含钒石煤生产;约0.3%的钒产量直接来自于钒钛磁铁矿。

数据来源:中商产业研究院整理

我国钒矿产量规模较大的企业有攀钢钒钛、河钢股份、成渝钒钛、北京建龙集团、四川德胜钒钛等。

资料来源:中商产业研究院整理

2.五氧化二钒

由于全钒液流电池新增装机量的持续增长,五氧化二钒需求量也呈增长趋势。数据显示,2020-2022年,我国五氧化二钒需求量由0.02万吨增长至0.11万吨,复合年均增长率达134.5%,预计2023年我国五氧化二钒需求量将增至0.5万吨。

数据来源:CNESA、中商产业研究院整理

3.全氟磺酸膜

全氟磺酸质子交换膜是一种固体聚合物电解质,具有化学稳定性和热稳定性好、电压降低、电导率高、机械强度高等优点,可在强酸、强碱、强氧化剂介质和高温等苛刻条件下使用。目前市场上很多用于水处理的离子交换膜,由于电阻太大或者化学稳定性差的原因,很难胜任钒电池的工业化发展。全氟磺酸膜已经成为应用最为广泛的离子交换膜,被国内外钒电池厂商所接受。国外厂商主要有杜邦公司的Nafion膜。

三、中游分析

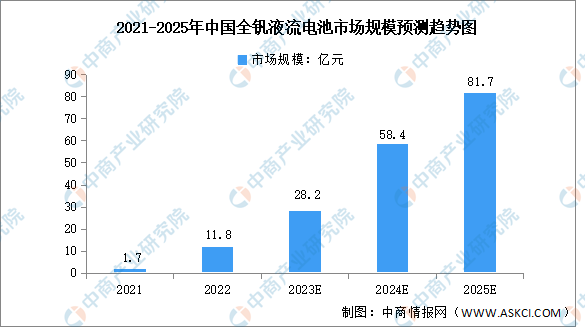

1.全钒液流电池市场规模

全钒液流电池的市场空间主要来自于储能需求的增长以及自身渗透率的提升,随着技术的进步及生产成本的降低,全钒液流电池市场空间将逐步扩大。数据显示,2022年全钒液流电池市场规模约11.8亿元,预计2025年我国全钒液流电池市场规模将增至81.7亿元,2021-2025年复合年均增长率达163.3%。

数据来源:中商产业研究院整理

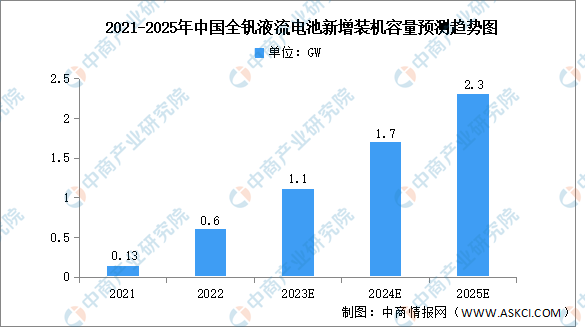

2.全钒液流电池装机容量

2021年中国全钒液流电池新增装机量0.13GW,随着2022年国内大量的全钒液流电池储能项目开工建设,全年新增装机量约0.6GW。未来,在政府补贴的持续投入、产业链成熟化发展和规模效应降本等多种因素的影响下,全钒液流电池将凭借优异的特性由政策导向市场导向过渡,其渗透率将逐步提升。预计2025年钒电池新增规模将达到2.3GW以上。

数据来源:EVTank、中商产业研究院整理

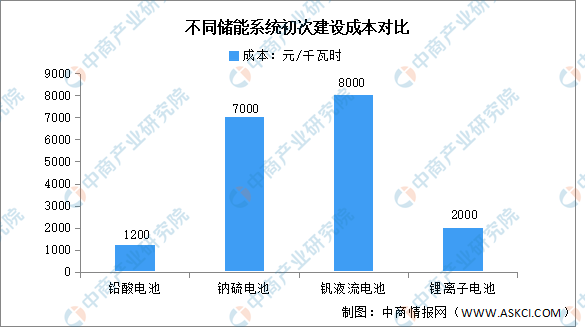

3.全钒液流电池建设成本

我国全钒液流电池建设成本与铅蓄、锂离子电池相比处于较高水平,约为8000元/千瓦时。虽然全钒液流电池已具备技术以及安全性优势,但前期的较高成本在一定程度上限制了产业化发展,使得其商业化进程依旧比较缓慢,但随着技术发展伴随的成本降低,以及其后期较低的维护成本依然使其具有强大吸引力。

数据来源:中商产业研究院整理

4.全钒液流电池成本结构

全钒液流电池成本结构主要分为电解液、电堆等,成本占比分别为40%、35%,其它设备占比25%。

数据来源:iFinD、中商产业研究院整理

5.钒电解液

钒电解液是高纯五氧化二钒的下游延伸产品,是以五氧化二钒为原料,通过化学合成法或电解法得到溶解度较高的低价钒离子,钒电解液是全钒液流储能电池及钒电池的核心部件。我国钒电解液重点企业包括川威集团、博融材料、湖南汇丰高新能源等。

资料来源:中商产业研究院整理

6.钒电堆

钒电池电堆是全钒液流电池的核心部件,集成自主研发的高性能材料组件,以先进的加工和组装工艺制造而成。在充放电过程中,正负离子通过离子渗透膜进行交换,允许离子穿过膜完成电回路。一个氧化还原反应开始发生并实现电能和化学能相互转化。我国钒电堆相关生产企业有北京普能世纪科技、乐山伟力得能源、大力电工襄阳股份等。

资料来源:中商产业研究院整理

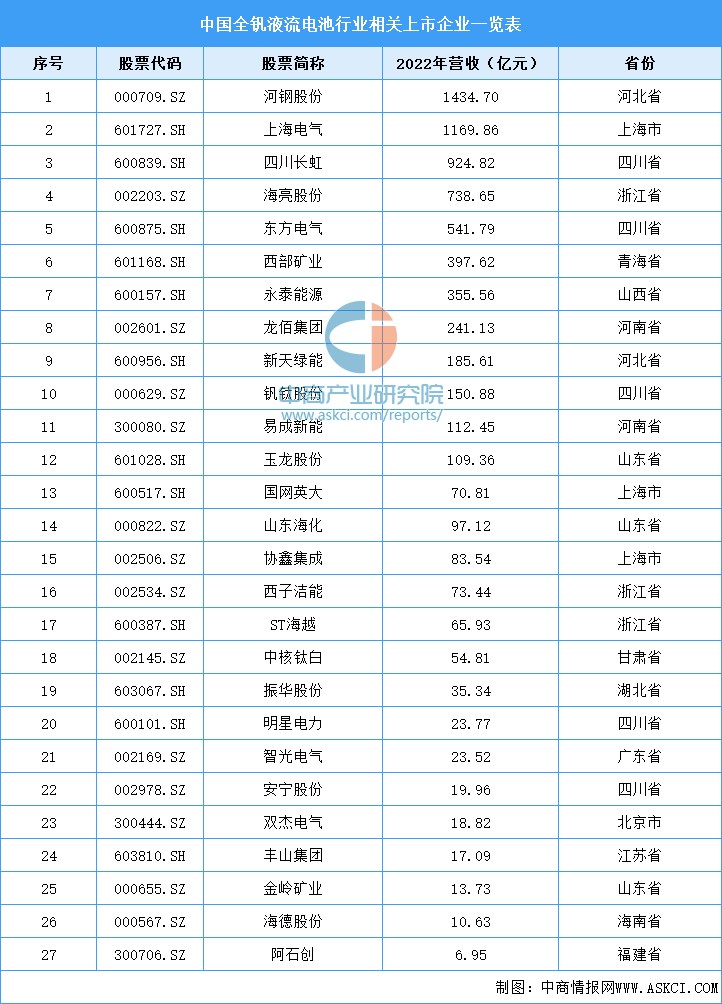

7.全钒液流电池相关上市企业

资料来源:中商产业研究院整理

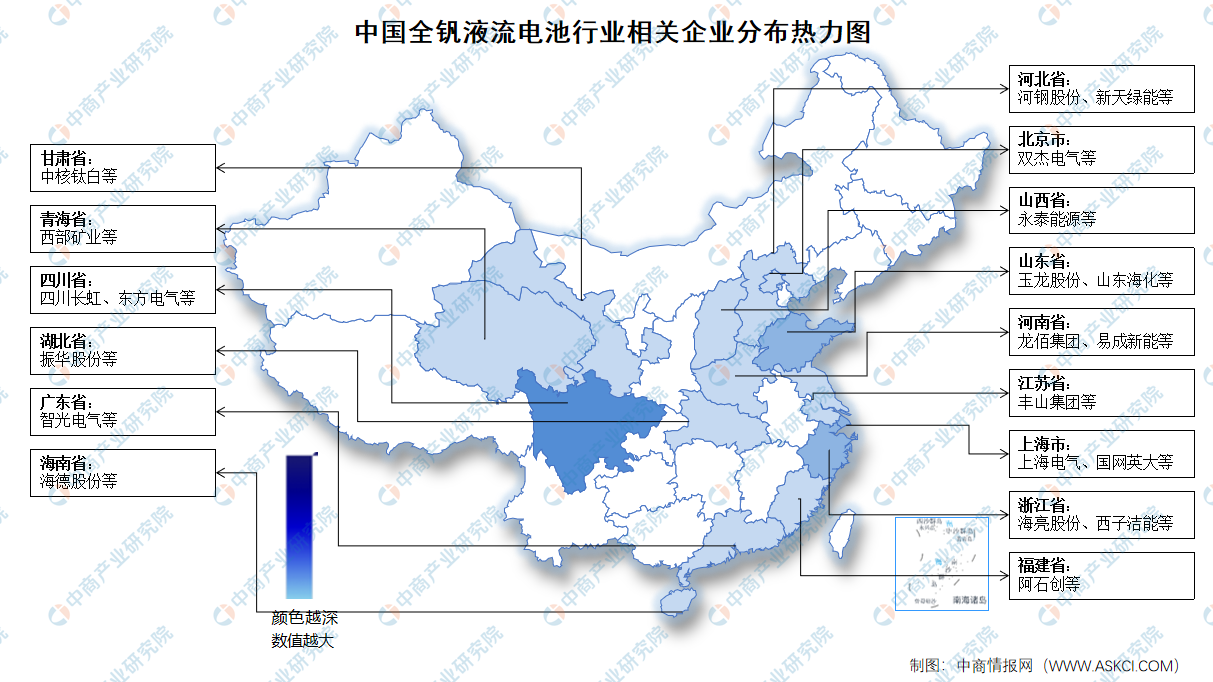

8.相关企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

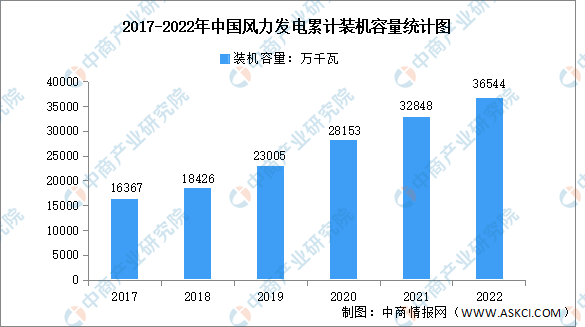

1.风力发电

风力发电是指把风的动能转化为电能,利用风力发电非常环保,且风能蕴量巨大,因此日益受到世界各国的重视。2022年,中国风电行业运行平稳。截至12月底,全国风电装机容量36544万千瓦,同比增长11.2%。

数据来源:国家能源局、中商产业研究院整理

2.光伏发电

近年来,我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。2022年,我国光伏发电新增装机容量8741万千瓦,同比增加60.3%;光伏发电累计装机容量39261万千瓦,同比增长28.1%。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国全钒液流电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业智慧医疗、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。