2023年中国LED产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-07-26 08:46

中商情报网讯:发光二极管,简称为LED,是一种常用的发光器件,通过电子与空穴复合释放能量发光,它在照明领域应用广泛。随着新兴市场的发展,LED的应用逐步多元化,创新型应用层出不穷。LED下游照明回暖显著,背光和显示也在逐步回暖,LED行业拐点已现。

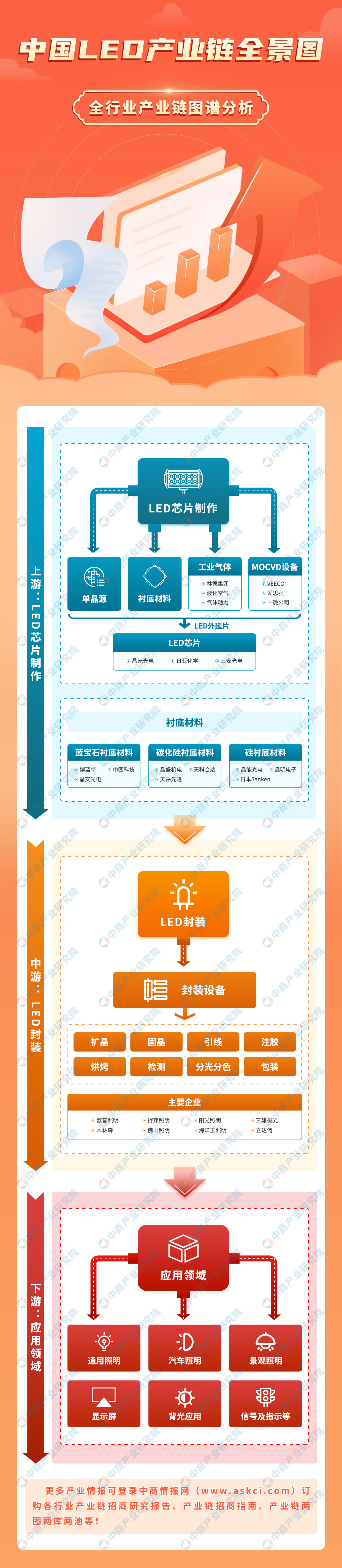

一、产业链

中国LED产业链上游为原材料,中游为LED封装,下游为各类应用领域。

图片来源:中商产业研究院

二、上游分析

1.蓝宝石衬底材料

(1)需求量

蓝宝石衬底材料是一种用于LED芯片衬底的材料,蓝宝石的稳定性很好,能够运用在高温生长过程中。2021年全球蓝宝石衬底材料需求量达20211.2万片,需求量将由2022年的21987.9万片增长到2025年的30120.5万片,年均复合增长率为8.19%。

数据来源:GGII、中商产业研究院整理

(2)竞争格局

目前全球蓝宝石衬底厂商前二企业占比超过70%,分别为中图科技和晶安光电。其次为博蓝特和水晶光电,占比分别为13%、5%。

数据来源:中商产业研究院整理

2.碳化硅衬底材料

(1)市场规模

碳化硅衬底是一种由碳和硅两种元素组成的化合物半导体单晶材料,按照电学性能的不同,碳化硅衬底可分为导电型碳化硅衬底和半绝缘型碳化硅衬底。2022年全球导电型碳化硅衬底和半绝缘型碳化硅衬底市场规模分别为5.12亿美元和2.42亿美元,预计到2023年市场规模将分别达到6.84亿美元和2.81亿美元。

数据来源:Yole、中商产业研究院整理

(2)竞争格局

碳化硅衬底制造工艺难度大,研发时间长,存在较高的技术门槛和人才门槛。目前,美国在全球碳化硅衬底产业格局中占龙头地位。根据Yole数据,海外厂商占有全球碳化硅衬底产量的86%以上,Wolfspeed公司占据了45%的市场份额,Rohm公司排名第二,占20%的市场份额。国内企业天科合达、天岳先进分别占据了5%、3%。

数据来源:Yole、中商产业研究院整理

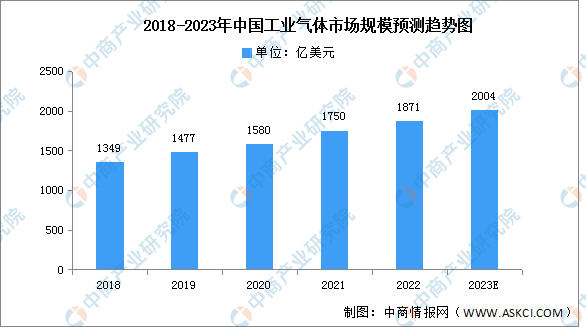

3.工业气体

21世纪以来,我国工业市场快速发展,产品需求日益增长,我国逐渐成为全球工业气体行业最活跃的市场之一,给气体行业带来历史性的发展机遇,市场规模增长显著,2021年我国工业气体市场规模达1750亿元,同比增长10.76%。随着电子半导体等新兴领域的巨大需求将驱动中国工业气体的市场规模继续扩大,2022年达1871亿美元,2023年将达2004亿元。

数据来源:中商产业研究院整理

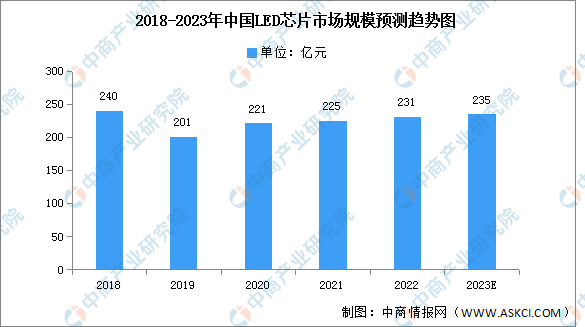

4.LED芯片

(1)市场规模

受益终端下游照明出口需求增长,叠加国内消费市场回暖,整体灯光照明行业市场回暖,2021年我国LED芯片市场规模达到225亿元。2022年我国LED芯片市场规模达231亿元,2023年将达235亿元。

数据来源:GGII、中商产业研究院整理

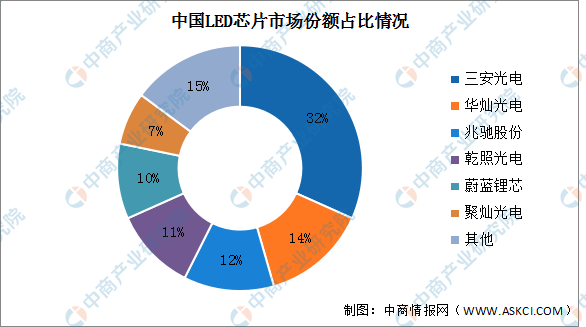

(2)竞争格局

近年来,随着落后产能淘汰、高端LED应用的技术壁垒提升,以及龙头企业规模优势显现,龙头企业的行业地位进一步稳固。2021年,三安光电、华灿光电、兆驰股份三家企业分别占据中国LED芯片产能的31.7%、14.3%、12.4%,合计近60%。其次分别为乾照光电、蔚蓝锂芯、聚灿光电,占比分别为11%、10%、7%

资料来源:CSA、中商产业研究院整理

三、中游分析

1.市场规模

随着LED技术成熟和灯珠成本降低、性价比逐渐提高,LED产品在各种下游应用领域渗透率提升,我国LED市场规模也在持续增加。中国LED行业市场规模逐年上涨,2021年市场规模达10227亿元,同比增长15.13%,预计2023年市场规模将达12130亿元。

数据来源:中商产业研究院整理

2.LED封装

(1)市场规模

中国是全球LED封装的核心市场,受疫情影响,2020年下降到665.50亿元,2021年起受下游新兴应用市场需求的带动,LED封装市场恢复平稳增长。预计2023年中国LED封装市场规模将达797亿元。

数据来源:GGII、中商产业研究院整理

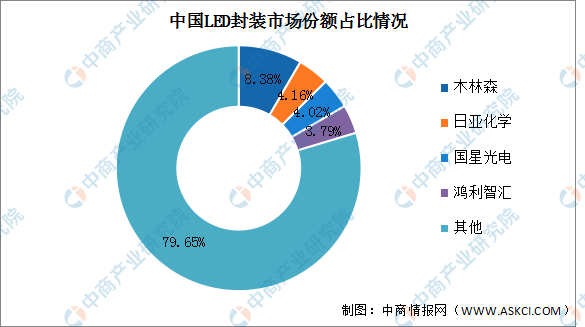

(2)竞争格局

中国LED封装行业市场集中度较为分散,其中木林森市场份额最重,占比8.38%。日亚化学、国星光电、鸿利智汇占比分别为4.16%、4.02%、3.79%。

数据来源:中商产业研究院整理

3.LED照明

(1)市场规模

随着中国LED照明渗透率进一步提升,中国LED照明市场规模保持较大幅度增长,按下游应用环节产值计算,由2017年的5343亿元上升到2021年的6552亿元,年均复合增长率为5.2%。随着行业发展渐趋稳定,预计LED照明市场规模将由2022年的6813亿元增长到2026年的7386亿元,年均复合增长率为2.0%。

数据来源:弗若斯特沙利文、中商产业研究院整理

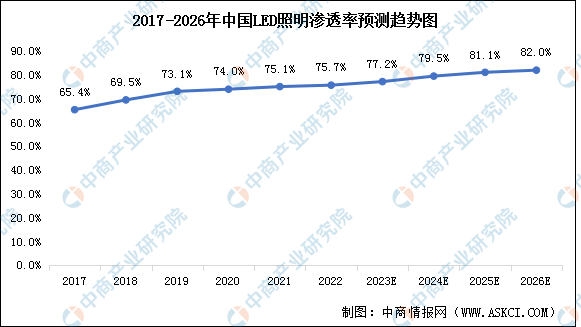

(2)渗透率

近年来,中国LED照明市场进入快速发展期,LED在照明产品中的渗透率不断上升,2021年,中国LED照明渗透率进一步增加到75.1%。2022年渗透率约为75.7%,预计未来五年渗透率仍将保持一定程度增长,并于2026年达到82.0%。

数据来源:弗若斯特沙利文、中商产业研究院整理

4.LED显示屏

2020年,我国LED显示屏市场规模有所下降,主要因为国内LED显示屏企业受外贸企业回归,竞争加大,采取降价促销以稳定市场。数据显示,2020年我国LED显示屏总体市场规模为532亿元,同比下降19.3%,2022年增至635亿元,预计2023年市场规模将达684亿元。

数据来源:GGII、中商产业研究院整理

5.LED市场竞争格局

中国LED市场集中度低,其中欧普照明、木林森、得邦照明等第一梯队企业占据了较大的市场份额,分别为1.73%,1.19%和0.96%;佛山照明、阳光照明、海洋王照明等第二梯队企业的市场份额分别为0.76%,0.64%和0.54%。

数据来源:中商产业研究院整理

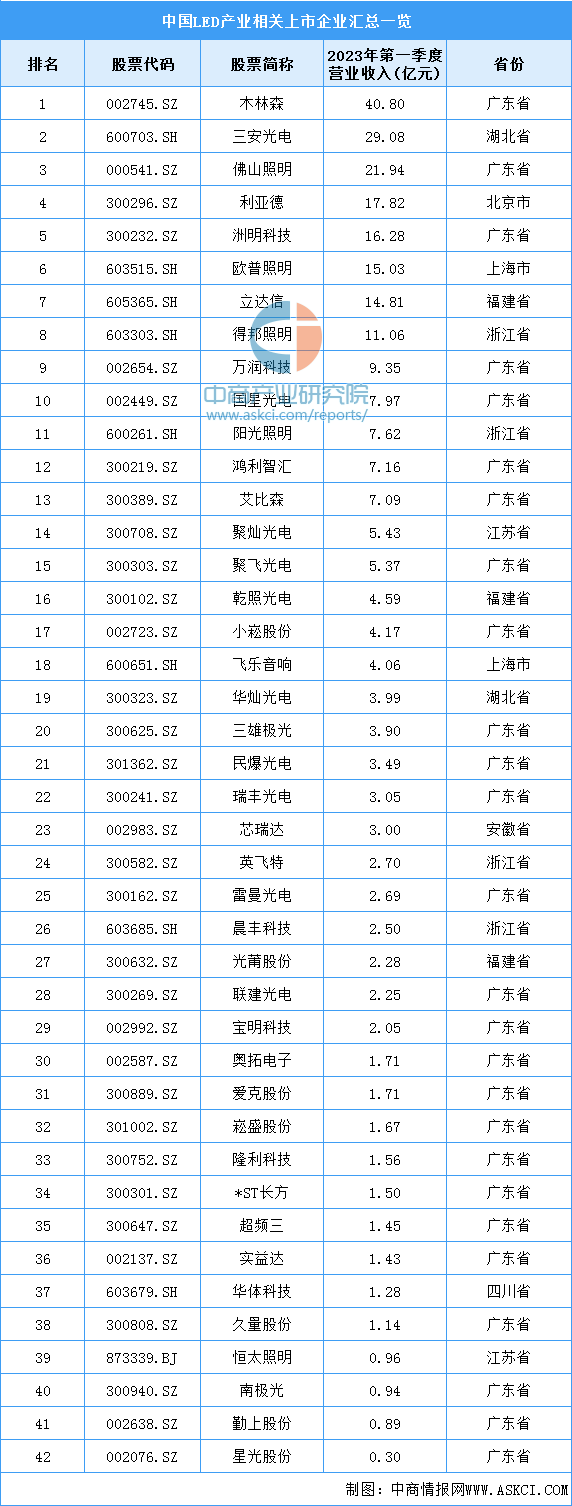

6.重点企业分析

资料来源:中商产业研究院整理

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

LED产品主要分布于通用照明、显示屏、景观照明、背光应用、汽车照明、信号及指示六大领域。由于我国宏观经济持续增长、国家产业政策的扶持以及LED技术的不断突破,国内LED产业发展迅速,近年来已形成了完整的产业链。通用照明占LED应用的47%,居第一位;LED在显示屏应用占比提升较快,从2016年12%-13%提升到2021年的15%。

数据来源:CSA、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国LED市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。