2023年中国轨道交通装备产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-07-27 08:46

中商情报网讯:轨道交通装备是铁路和城市轨道交通运输所需各类装备的总称,主要涵盖了机车车辆、工程及养路机械、安全保障、通信信号、牵引供电、运营管理等各种机电装备。随着我国轨道交建设投资持续增长,铁路与城轨车辆需求呈现增长态势,预期将带动轨道交通装备市场增长。

一、产业链

轨道交通装备产业链上游为原材料及零部件,主要包括钢材、铝材、防水材料、防震材料、车轮车轴、转向架、永磁牵引电机、电线电缆、直流高速开关、轨道板等;中游为组装及制造,包括铁路高端装备制造及城市轨道装备制造;下游为运营维保。

资料来源:中商产业研究院整理

二、上游分析

1.原材料

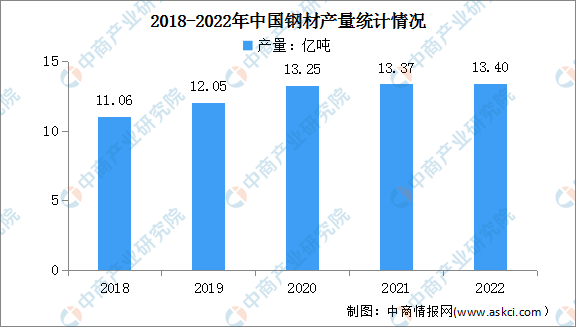

(1)钢材

钢材是钢锭、钢坯或钢材通过压力加工制成的一定形状、尺寸和性能的材料,是轨道交通装备重要的原材料之一。近年来,中国钢材产量整体呈现增长趋势,2022年中国钢材产量达13.4亿吨,同比增长约0.27%。

数据来源:中商产业研究院数据库

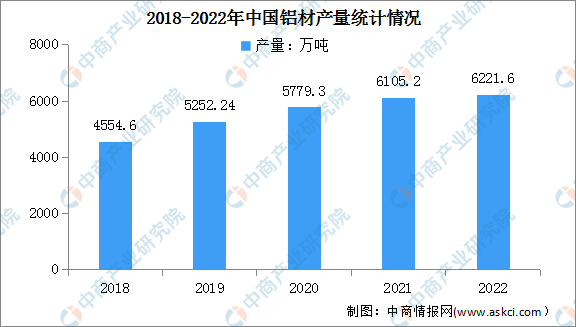

(2)铝材

铝能承受恶劣环境的特点使其被广泛应用于托盘电缆的导体,以及许多工业元件和容器。近年来,我国铝材产量呈现增长的趋势,铝材产量由2018年的4554.6万吨增至2022年的6221.6万吨,年均复合增长率8.1%。

数据来源:中商产业研究院数据库

(3)防水材料

目前,我国防水材料行业呈现“一超多强”的竞争格局,市场集中度较低,其中:“一超”为行业龙头企业——东方雨虹,其品牌影响力强,同时拥有全国防水卷材最多生产线,目前基本完成了全国性布局;“多强”为行业领跑企业,如科顺股份、北新建材、凯伦股份、卓宝科技、宏源防水和雨中情等。

数据来源:中国建筑防水协会、中商产业研究院整理

2.零部件

(1)占比情况

数据显示,轨道交通零部件中占比最大的为电缆和轨枕,均占13%。电缆是一种电能或信号传输装置,通常是由几根或几组导线组成。轨枕又称枕木,是铁路配件的一种。列车经过时,它可以适当变形以缓冲压力,但列车过后还得尽可能恢复原状,是轨道交通装备重要的零部件之一。

数据来源:中商产业研究院整理

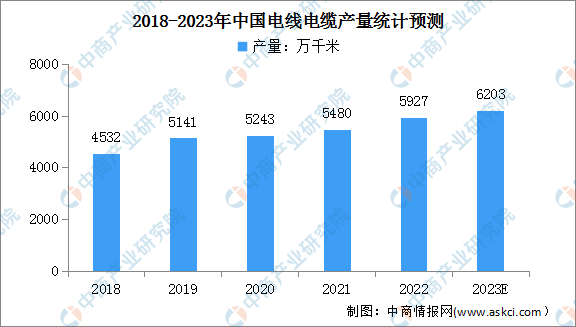

(2)电线电缆

近年来,我国电线电缆产量整体呈现增长趋势。数据显示,2021年我国电线电缆产量约为5480万千米,同比增长4.5%。2022年产量约为5927万千米,预计2023年将达6203万千米。

数据来源:中商产业研究院数据库

(3)重点企业分析

资料来源:中商产业研究院整理

三、中游分析

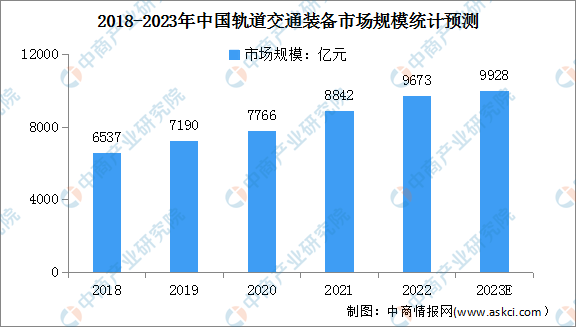

1.轨道交通装备市场规模

轨道交通装备是我国在高端制造领域的重要组成部分,也是自主创新程度最高、国际竞争力最高的行业之一。经过多年的发展,我国轨道交通装备已有质的飞跃,形成了较完整的产业链条,市场规模不断扩增。数据显示,我国轨道交通装备行业市场规模由2018年的6537亿元增长到2022年的9673亿元,年均复合增长率达10.3%。中商产业研究院预测,2023年我国轨道交通装备行业市场规模将达9928亿元。

数据来源:中商产业研究院整理

2.轨道交通装备细分市场结构

从细分市场结构来看,我国轨道交通装备行业可分成铁路交通装备和城轨交通装备。数据显示,铁路交通装备占比最大,占据了轨道交通装备市场的46%,城轨交通装备占比为16%。

数据来源:中商产业研究院整理

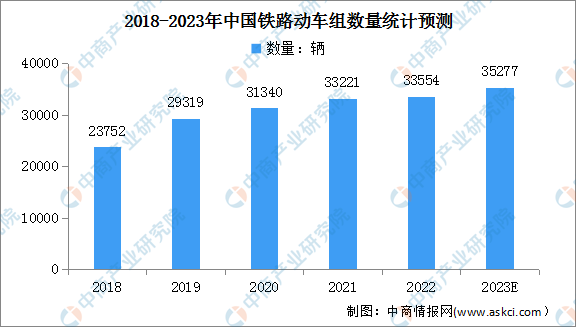

3.动车组数量

动车组为现代火车的一种类型,由若干带动力的车辆和不带动力的车辆组成。数据显示,2018-2022年我国铁路动车组数量从23752辆增长至33554辆,年均复合增长率达9.0%。中商产业研究院预测,2023年我国铁路动车组数量可达35277辆。

数据来源:国家铁路局、中商产业研究院整理

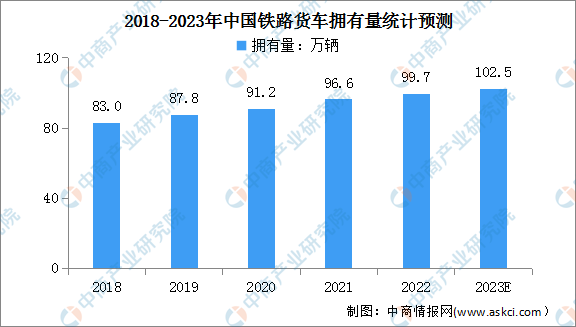

4.铁路货车拥有量

数据显示,2022年全国铁路货车拥有量为99.7万辆,同比增长3.2%。中商产业研究院预测,2023年我国铁路货车拥有量将增至102.5万辆。

数据来源:国家铁路局、中商产业研究院整理

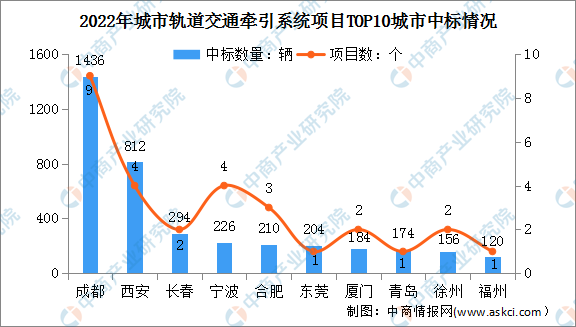

5.城轨交通牵引系统项目TOP10城市

牵引系统是城市轨道交通车辆的核心部件,是列车动力的来源,其由牵引逆变器、辅助电源等14个大型部件组成,主要目的是把线网上的直流电压逆变成一个带有可变振幅和频率的三相电压,为牵引电动机运行提供合适的能量。

按城市划分,2022年各城市轨道交通牵引系统采购中标项目中,共有18座城市完成了40条线路的列车牵引系统的招标,涉及车辆数共计4264辆。按中标数量排名,城市轨道交通牵引系统项目中标TOP10城市分别为成都、西安、长春、宁波、合肥、东莞、厦门、青岛、徐州、福州。其中,成都以1436辆的中标数量排名第一,中标项目数量9个。

数据来源:RT轨道交通、中商产业研究院整理

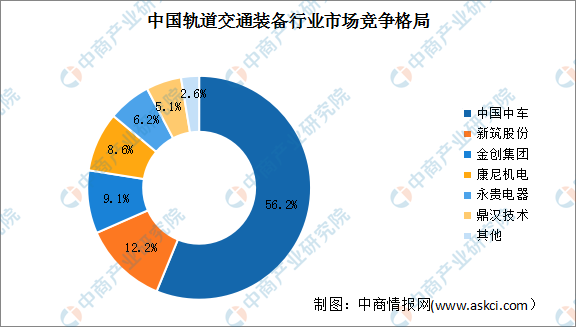

6.轨道交通装备市场竞争格局

我国轨道交通装备市场竞争格局较为集中,数据显示,CR6企业市占率达97.4%。其中,中国中车市场份额最大,市占率高达56.2%,远超其他企业。新筑股份市占率12.2%,排名第二。此外,今创集团占比9.1%,康尼电机占比8.6%,永贵电器占比6.2%,鼎汉技术占比5.1%。

数据来源:中商产业研究院整理

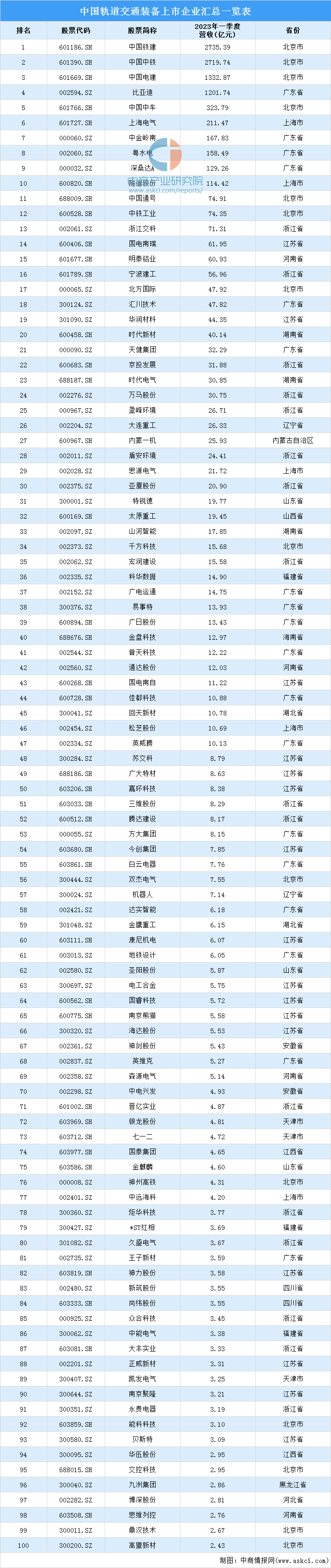

7.重点企业分析

资料来源:中商产业研究院整理

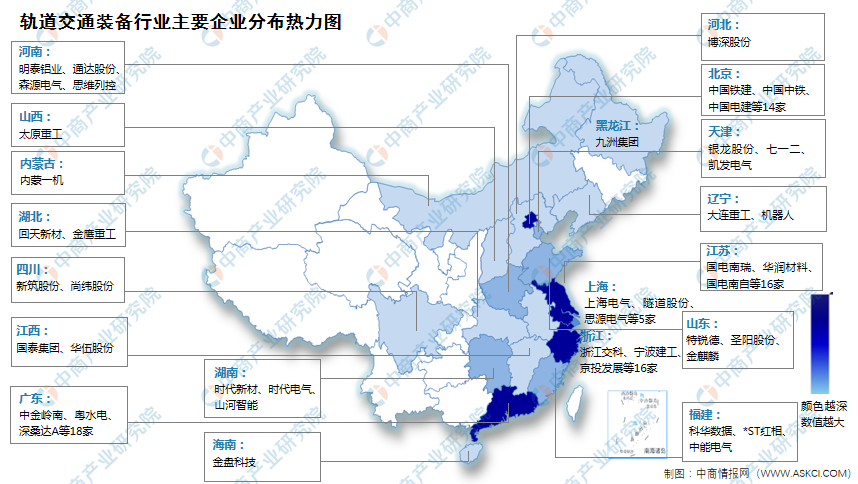

8.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.运营情况

目前,我国城轨交通运营线路中共有9种制式同时在运营。其中,地铁8008.17公里,占比77.84%;市域快轨1223.46公里,占比11.89%;有轨电车564.77公里,占比5.49%;轻轨219.75公里,占比2.14%;跨座式单轨144.65公里,占比1.41%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

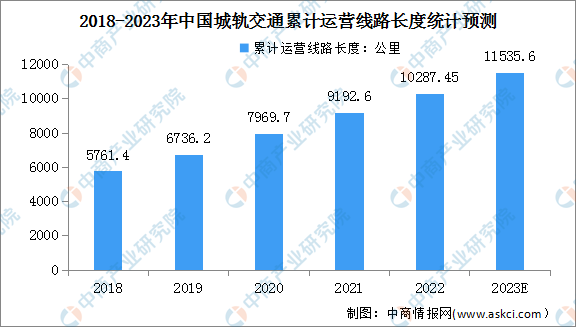

2.运营线路长度

近年来,由于城市轨道交通建设速度加快,我国城轨交通累计运营线路长度也不断增长,由2018年的5761.4公里增至2022年的10287.45公里,年均复合增长率15.6%。截至2022年底,中国大陆地区共有55个城市开通城市轨道交通运营线路308条,其中,地铁运营线路8008.17公里,占比77.84%;其他制式城轨交通运营线路2279.28公里,占比22.16%。预计2023年我国城轨交通累计运营线路长度将达11535.6公里,同比增长12.1%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

2022年新增城轨交通运营线路长度1080.63公里。新增运营线路25条,新开既有线路的延伸段、后通段25段,当年新增运营线路长度与上年相比有所下降,但仍保持新增线路长度在1000公里以上。北京、天津等20个城市有新线或新段开通运营,其中,杭州新增174公里,居全国首位,其次是深圳136.11公里,运营线路规模增量居前。重庆、福州、金华、台州增量超过50公里,增长率超过100%的城市则是绍兴,增长率132.02%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国轨道交通装备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。