2023年中国汽车零部件行业市场前景及投资研究报告(简版)

中商产业研究院 2023-07-28 16:29

中商情报网讯:7月21日,发改委发布《关于促进汽车消费的若干措施》,包括优化汽车限购管理政策、支持老旧汽车更新消费等。汽车消费大概率仍然是下半年促进内需消费发力的关键点。汽车零部件板块库存压力相对较小,且需求端保障性较强,近一个月汽车零部件板块持续强势,成交额放量上涨。

一、汽车零部件定义

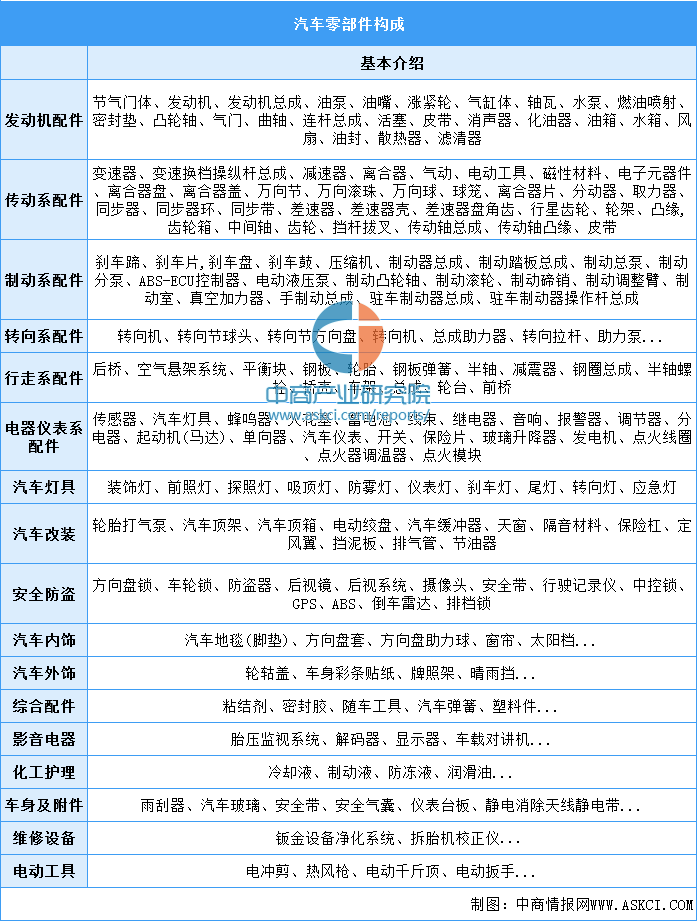

汽车配件加工(autospareparts)是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品。汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。汽车零部件构成种类繁多,大致可分为十七种,具体如图所示:

资料来源:中商产业研究院整理

二、汽车零部件行业发展政策

汽车零部件行业同汽车工业关联紧密,汽车零部件的技术水平直接影响到汽车整车的制造水平。近年来,国家出台了一系列政策,明确支持汽车零部件行业的研发、生产与应用,推动我国汽车工业转型升级,向世界汽车强国发展。

资料来源:中商产业研究院整理

三、汽车零部件行业发展现状

1.营业收入

随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业也得到了快速发展。2021年我国汽车零部件制造企业收入规模为40668亿元,同比增长12%,2022年约为41953亿元,预计2023年将进一步增长至44086亿元。

数据来源:国家统计局、中商产业研究院整理

2.地区分布情况

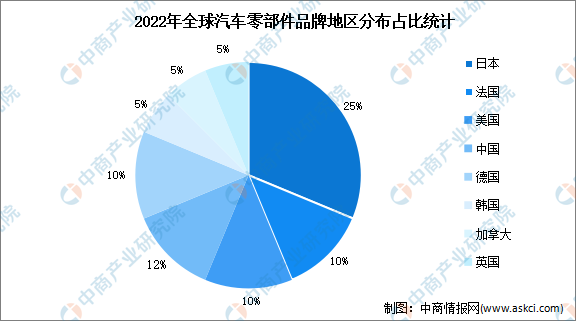

从英国品牌评估机构“品牌金融”发布的“2022年全球最有价值的20大汽车零部件品牌”排行榜来看,其中日本零部件企业进入该榜单的数量最多,高达5家,占比25%,法国、美国、中国、德国均占比10%,中国仅2家企业成功入围,反映出中国汽车零部件企业实力在全球范围内相对较弱。

数据来源:BrandFinance、中商产业研究院整理

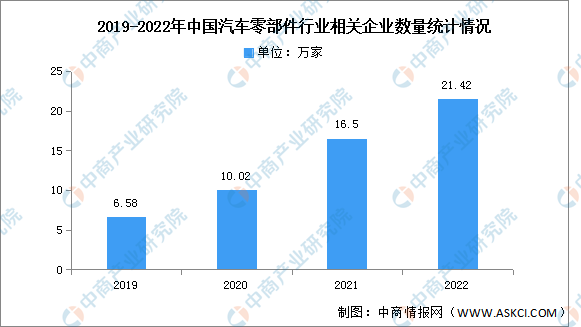

3.企业数量

近年来,我国汽车零部件相关企业注册量持续增长,2021年汽车零部件相关企业注册量16.50万家,同比增长64.8%,2022年约达21.42万家。

数据来源:中商产业研究院整理

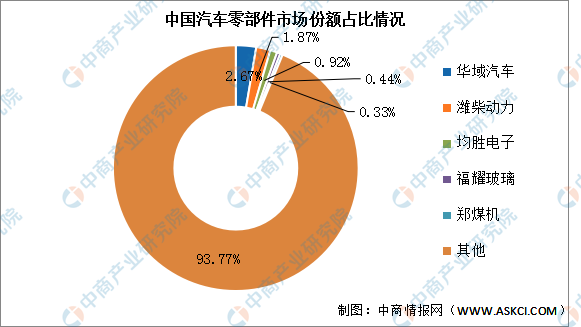

4.竞争格局

中国汽车零部件市场集中度低,其中华域汽车、潍柴动力、均胜电子占比分别为2.67%、1.87%和0.92%,排名前三。福耀玻璃和郑煤机占比分别为0.44%和0.33%。

数据来源:中商产业研究院整理

四、汽车零部件行业重点企业

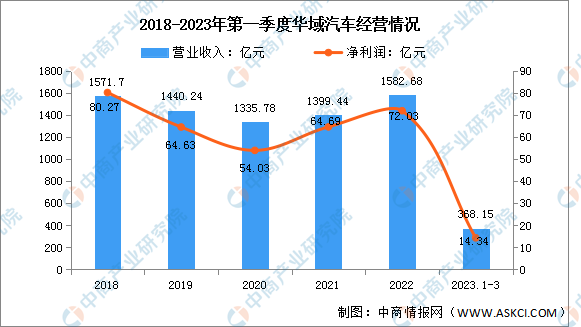

1.华域汽车

华域汽车系统股份有限公司主要业务包括汽车等交通运输车辆和工程机械的零部件及其总成的设计、研发和销售。华域汽车主要产品涵盖汽车内外饰件、金属成型和模具、功能件、电子电器件、热加工件、新能源等,各类主要产品均具有较高国内市场占有率。

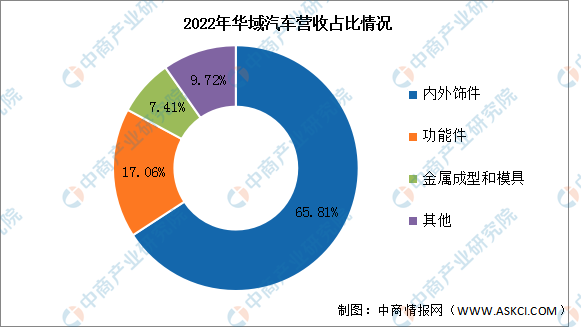

2023年第一季度实现营业收入368.15亿元,同比下降1.49%;实现归母净利润14.34亿元,同比下降15.99%。2022年主营产品包括内外饰件、功能件、金属成型和模具,营收占比分别为65.81%、17.06%、7.41%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

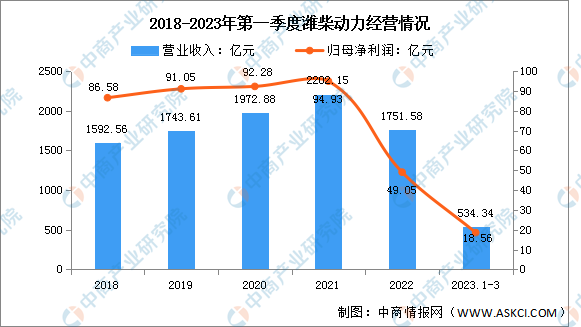

2.潍柴动力

潍柴动力股份有限公司是国家内燃机研发、制造、销售重点骨干企业,主要参与国内燃料电池产业的重大型项目,潍柴动力内燃机产品广泛应用于重型汽车、大客车、工程机械、船用、发电等大功率动力配套市场。

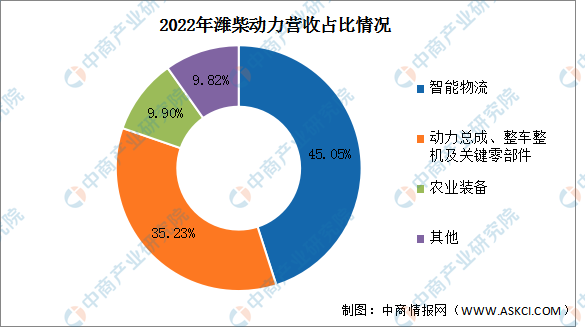

2023年第一季度实现营业收入534.34亿元,同比增长18.25%;实现归母净利润18.56亿元,同比增长76.59%。2022年主营产品包括包括智能物流,动力总成、整车整机及关键零部件,农业装备,营收占比分别为45.05%、35.23%、9.90%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

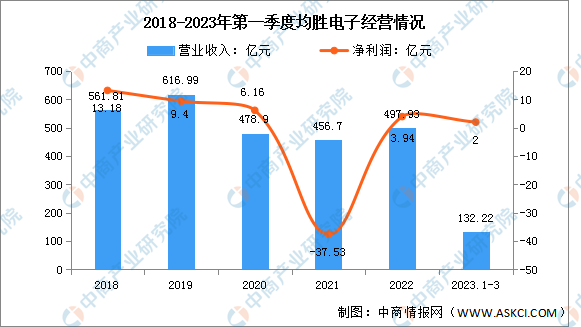

3.均胜电子

宁波均胜电子股份有限公司是全球领先的汽车零部件供应商和技术服务提供商,主要致力于智能驾驶系统、汽车安全系统、新能源汽车动力管理系统以及车联网技术等的研发、制造、服务与销售。

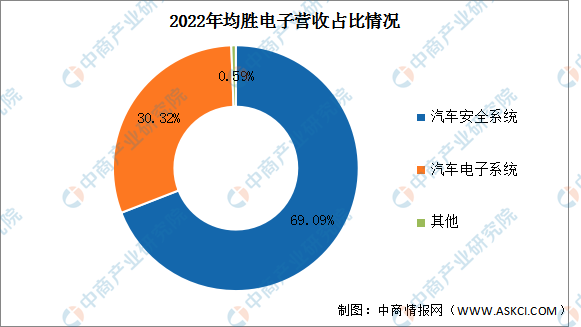

2023年第一季度实现营业收入132.22亿元,同比增长12.72%;实现归母净利润2亿元,同比增长226.58%。2022年主营产品包括汽车安全系统、汽车电子系统,营收占比分别为69.09%、30.32%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

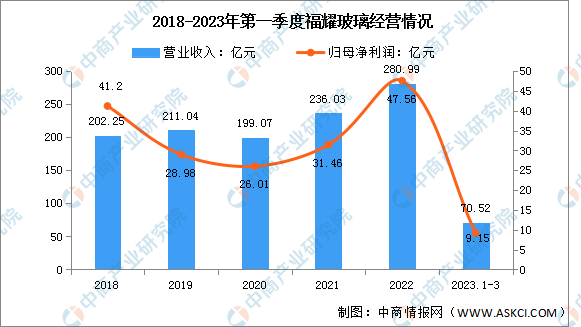

4.福耀玻璃

福耀玻璃工业集团股份有限公司主营业务为各种交通运输工具提供安全玻璃和汽车饰件全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。

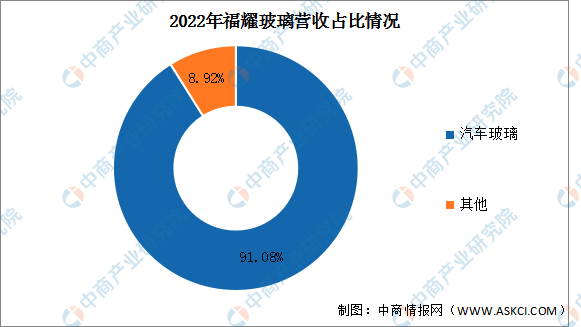

2023年第一季度实现营业收入70.52亿元,同比增长7.7%;实现归母净利润9.15亿元,同比增长5.05%。2022年汽车玻璃占整体营业收入的91.08%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

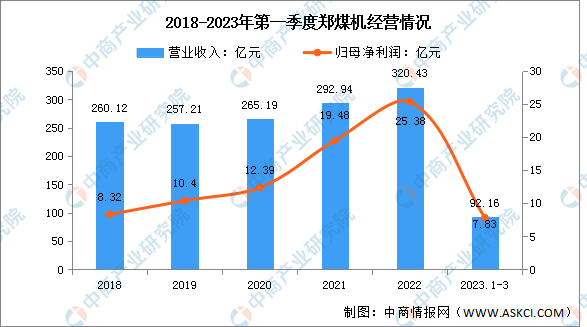

5.郑煤机

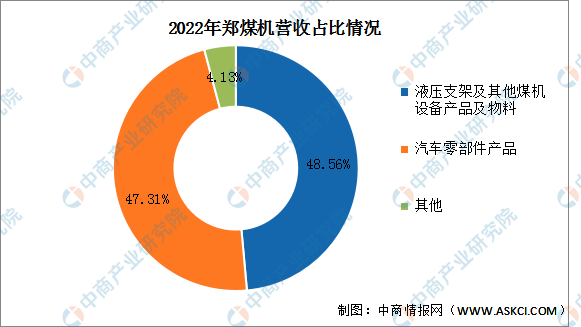

郑州煤矿机械集团股份有限公司的主营业务为煤炭综合采掘机械装备及其零部件、汽车零部件的生产、销售与服务。主要产品是液压支架及其他煤机设备产品及物料、汽车零部件产品。

2023年第一季度实现营业收入92.16亿元,同比增长13.82%;实现归母净利润7.83亿元,同比增长14.81%。2022年主营产品包括液压支架及其他煤机设备产品及物料、汽车零部件产品,营收占比分别为48.56%、47.31%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、汽车零部件行业发展前景

1.行业发展空间大

汽车产业已成为我国国民经济中的一个重要支柱产业,而零部件作为汽车工业中的上游产业,是整个汽车工业产业链的重要组成部分。我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故长期向好势头不变,中国汽车行业也将从过去的做大规模向做强实力转变。

2.关键技术不断取得突破

国内零部件企业与外资企业零部件的技术差距已逐渐缩小。一方面,在国内建厂的外资零部件厂商,为我国汽车零部件行业培养了一大批技术及管理人才;另一方面,国内零部件厂商对自主研发的投入逐渐加大,同时加上对国外零部件公司的外延并购,使得诸多关键零部件核心技术逐渐被消化吸收,国内零部件厂商实现了技术上的积累及管理上的提升。

3.自主创新体系逐步形成

中国汽车零部件自主创新体系初步形成,汽车零部件企业重视研发投入,加快研发平台建设,以企业技术中心为载体,构建了较为完善的开发流程、生产管理、采购流程、质量管理体系,逐步培育形成了以产品性能结构改进设计能力、制造工艺改进能力和成本领先的集约型研发组织能力为主要内容的工艺导向型研发能力。同时,中国品牌零部件企业高度重视设备方面的技术改造升级,加快自动化、数字化生产设备应用与技术研发中心建设,推动零部件生产研发技术和产品品质的全面升级。

更多资料请参考中商产业研究院发布的《中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。