2023年中国功率半导体行业市场前景及投资研究报告(简版)

中商产业研究院 2023-08-01 16:03

中商情报网讯:随着政府政策转向交通脱碳以遏制全球变暖,电动汽车的全球采用率正在迅速增长。功率半导体在电动汽车动力总成开发中发挥着重要作用。随着新能源汽车的发展,对功率器件需求量日益增加,成为功率半导体器件新的增长点。

一、功率半导体定义

功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换,可通过半导体的单向导电性实现电源开关和电力转换的功能。功率半导体具有能够支持高电压、大电流的特性,主要用途包括变频、整流、变压、功率放大、功率控制等。除保障电路正常运行外,因其能够减少电能浪费,功率半导体还能起到节能、省电的作用。

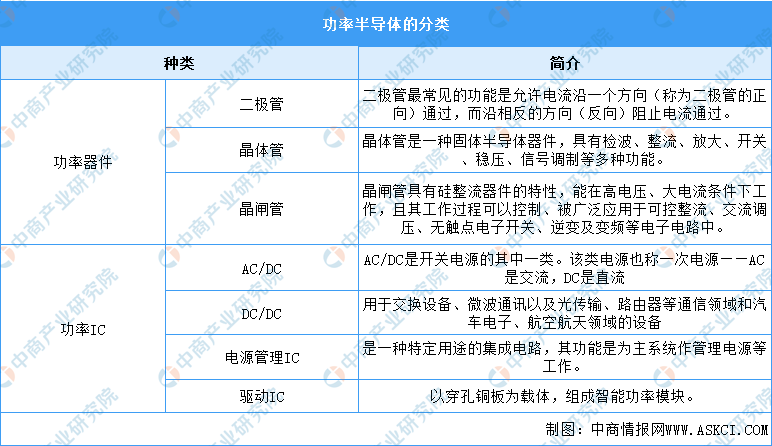

功率半导体按器件集成度可以分为功率器件和功率IC两大类,具体如图所示:

资料来源:中商产业研究院整理

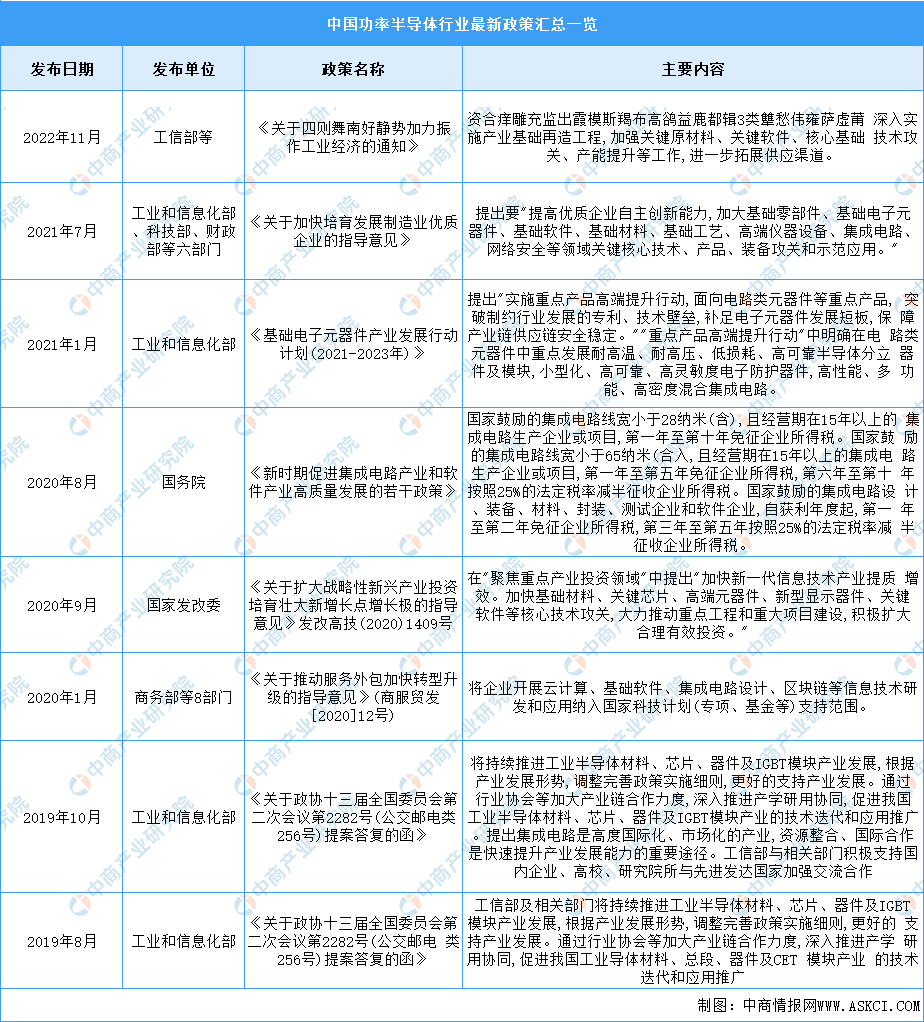

二、功率半导体行业发展政策

近年来,中国功率半导体行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励功率半导体行业发展与创新,《关于巩固回升向好趋势加力振作工业经济的通知》《关于加快培育发展制造业优质企业的指导意见》《基础电子元器件产业发展行动计划(2021-2023年)》等产业政策为功率半导体行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、功率半导体行业发展现状

1.市场规模

近年来,功率半导体作为实现电气化系统自主可控以及节能环保的核心零部件,在智能电网、新能源汽车等领域需求量将大幅提升。2022年中国功率半导体市场规模约为1368.86亿元(191亿美元),同比增长4.4%,预计2023年中国功率半导体市场规模将进一步增长至1519.36亿元。

数据来源:Omdia、中商产业研究院整理

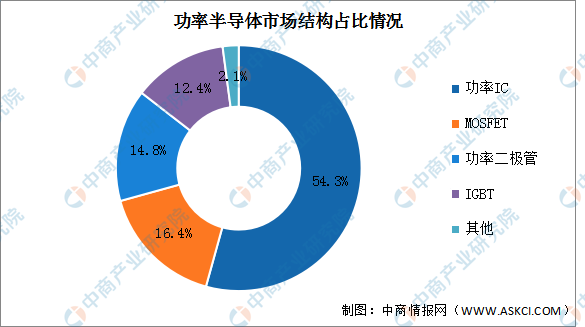

2.市场结构

目前功率半导体市场中占比最多的是功率IC,以54.3%的占比成为功率半导体第一大细分市场,功率IC包括的电源管理芯片、驱动芯片、AC/DC转换器等;MOSFET、功率二极管、IGBT占比分别为16.4%、14.8%、12.4%。

数据来源:中商产业研究院整理

3.细分市场

(1)MOSFET

MOSFET是一种可以广泛使用在模拟电路与数字电路的场效晶体管,用于将输入电压的变化转化为输出电流的变化,起到开关或放大等作用。全球MOSFET行业市场规模保持稳定扩张,市场前景广阔。2021年全球MOSFET市场规模达113.2亿美元,同比增长33.65%,2022年市场规模约为129.6亿美元,预计2023年将达133.9亿美元。

数据来源:中商产业研究院整理

(2)IGBT

IGBT被称为电力电子行业里的“CPU”,广泛应用于电机节能、轨道交通、新能源汽车等领域。目前在轨道交通领域已经实现技术突破,在新能源汽车领域,IGBT是电控系统和直流充电桩的核心器件,我国IGBT产量快速增长。2019年、2020年、2021年我国IGBT的产量分别为1550万只、2020万只和2580万只,预计到2023年将产量将增长至3624万只。

数据来源:Yole、中商产业研究院整理

4.竞争格局

中国功率半导体产业仍处于起步阶段,国内企业在功率半导体领域市场份额相对较低。新洁能和士兰微市场份额上升较快,2021年两公司市场份额分别为8.16%和5.87%,分别同比上升47.30%和70.08%。

数据来源:中商产业研究院整理

四、功率半导体行业重点企业

1.新洁能

无锡新洁能股份有限公司的主营业务为MOSFET、IGBT等半导体芯片和功率器件的研发设计及销售。新洁能的主要产品是MOSFET、IGBT等半导体功率器件,新洁能销售的产品按照是否封装可以分为芯片和封装成品。

2023年第一季度实现营业收入3.74亿元,同比下降11.16%;实现归母净利润0.65亿元,同比下降41.96%。2022年主营产品包括功率器件、芯片,分别占整体营收的93.66%、6.00%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

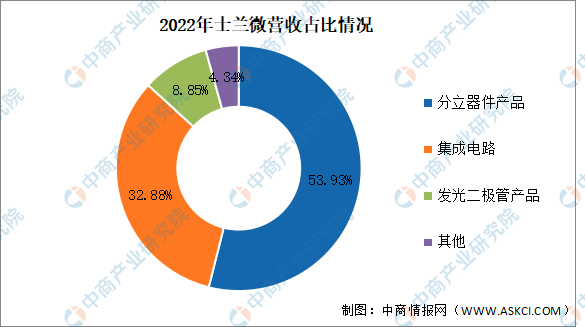

2.士兰微

杭州士兰微电子股份有限公司的主营业务是电子元器件的研发、生产和销售。产品主要有集成电路、器件、发光二极管。

2023年第一季度实现营业收入20.66亿元,同比增长3.25%;实现归母净利润2.14亿元。2022年主营产品包括分立器件产品、集成电路、发光二极管产品,分别占整体营收的53.93%、32.88%、8.85%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.苏州固锝

苏州固锝电子股份有限公司业务主要集中在半导体领域及光伏领域,主要产品包括汽车整流二极管、功率模块、整流二极管芯片、硅整流二极管、开关二极管、稳压二极管、微型桥堆、军用熔断丝、光伏旁路模块、无引脚集成电路产品和分立器件产品、晶硅太阳能电池正面电极银浆、晶硅太阳能电池背面电极银浆、异质结电池用银浆等,

2023年第一季度实现营业收入7.31亿元,同比下降8.4%;实现归母净利润0.23亿元,同比下降61.02%。2022年主营产品包括新能源材料、半导体,分别占整体营收的60.95%、38.75%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.银河微电

常州银河世纪微电子股份有限公司的主营业务是半导体分立器件研发、生产和销售。银河微电的主要产品是小信号器件(小信号二极管、小信号三极管、小信号MOSFET)、功率器件(功率二极管、功率三极管、功率MOSFET、桥式整流器)、车用LED灯珠、光电耦合器等光电器件和少量三端稳压电路、线性恒流IC等其他电子器件。

2023年第一季度实现营业收入1.47亿元,同比下降14.53%;实现归母净利润0.12亿元,同比下降40%。2022年主营产品包括小信号器件、功率器件,分别占整体营收的47.72%、45.24%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.闻泰科技

闻泰科技股份有限公司主要从事移动通信、半导体、电子元器件和材料等产品相关的技术研发。闻泰科技的主要产品是手机、平板电脑、笔记本电脑、服务器、汽车电子等智能终端;半导体、新型电子元器件;光学模组。

2023年第一季度实现营业收入144.27亿元,同比下降2.54%;实现归母净利润4.6亿元,同比下降8.55%。2022年主营产品包括智能终端、半导体产品,分别占整体营收的68.03%、26.33%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、功率半导体行业发展前景

1.国家政策支持行业发展

功率半导体器件行业是我国重点鼓励和支持的产业之一,为推动节能减排,促进电力电子技术和产业的发展,国家发改委等有关部门陆续出台资金补贴计划,支持新型电力电子器件产业化。未来国家产业政策的支持将会不断推动功率半导体器件行业的技术进步,形成先进技术的自有知识产权,优化国产功率半导体器件的产品结构。

2.进口替代为行业提供市场机遇

由于功率半导体器件在实现电能高效利用、节能减排、建设资源节约型社会方面发挥着不可替代的作用。未来随着国内企业逐步突破行业内高端产品的核心技术,中国功率半导体器件对进口的依赖将会减弱,进口替代的市场机遇逐渐显现。

3.国民经济增长为行业奠定盈利基础

功率半导体器件是国民经济中各行业发展的基础元器件,其技术进步和应用领域的拓宽既能够促进工业的产业结构升级,也为居民生活带来更多便利和舒适。我国经济总水平稳步上升,产业结构调整有序开展,居民对生活质量的要求也越来越高,为行业创造了巨大的盈利空间。行业内优秀企业依托自主创新能力提高产品附加值,在国民经济持续发展这一稳固的基础上不断提升盈利水平。

更多资料请参考中商产业研究院发布的《中国功率半导体行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。