深度分析:风电市场需求释放 产业前景广阔

中商产业研究院 2023-08-03 15:51

中商情报网讯:经历过2022年低潮,风电行业迎来装机复苏。在“双碳”目标指引下,全球能源结构重塑,风电成为推进能源转型的重要抓手,叠加风电项目自身经济性的驱使,风电行业已逐步进入成长新周期。

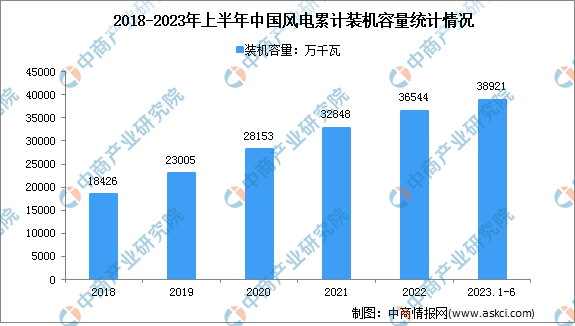

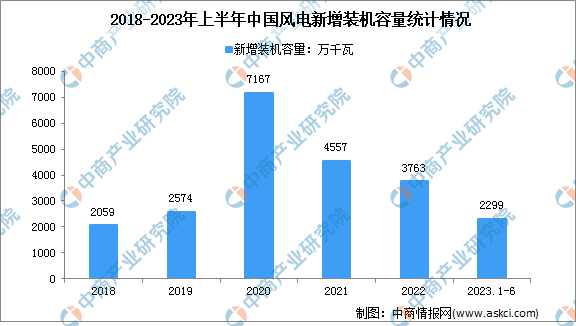

风电装机容量迎来复苏

我国在风电技术研发和生产方面不断增加投入、提升技术水平和产能,已成为全球领先的风电制造国家。截至6月底,全国风电装机容量38921万千瓦,同比增长13.7%;风电新增装机容量2299万千瓦,同比增加1005万千瓦,风电装机容量逐渐复苏。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理

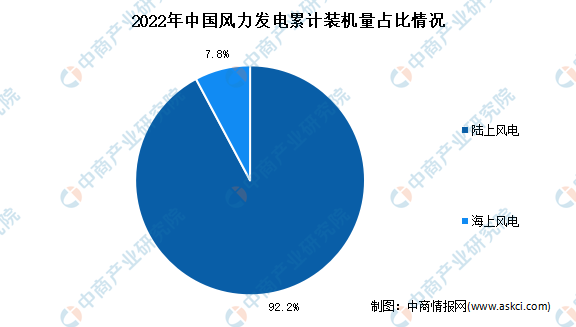

风电主要以陆上风电为主

目前,中国风力发电主要以陆上风电为主,2022年累计装机量占比达92.2%。受限于成本问题整体规模较小,整体和地方政策相继出台推动海上风电渗透率持续走高,2022年达7.8%左右,目前整体装机量仍较低。

数据来源:中商产业研究院整理

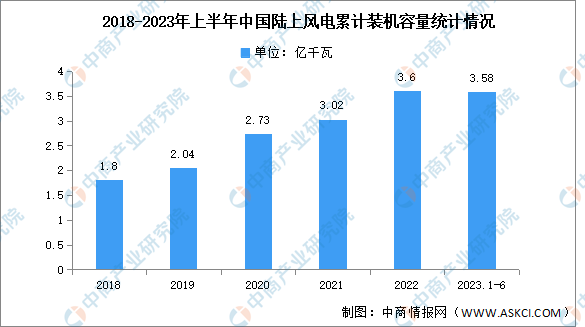

陆上风电装机量保持增长

近年来,中国陆上风电累计装机容量逐年增长。截至2022年底,我国陆上风电累计装机达3.6亿千瓦,同比增长19.21%。截至2023年6月底,其中陆上风电3.58亿千瓦,陆上风电需求仍具增长空间,风机价格竞争激烈,未来陆上风电开发集中式与分散式并举,乡村分散式风电、风电制氢等应用场景具有较大发展空间。

数据来源:国家能源局、中商产业研究院整理

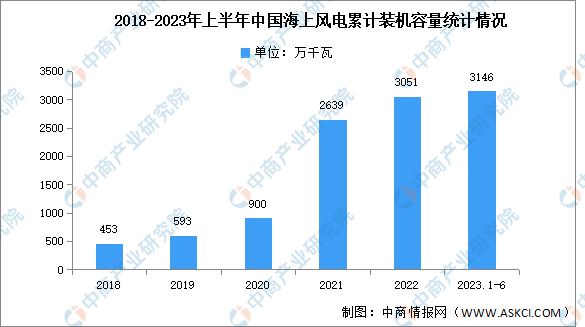

海上风电装机量持续提升

全球海上风电蓬勃发展,需求快速增长。国内2022年国补退出,新增装机仅5.2CW,但招标量超过14GM,沿海主要省份大力推动海风发展。在双碳目标和能源低碳转型背景下,海上风电成本下降、风机大型化等因素将驱动装机量持续提升,海上风电迎来快速增长时期。随着技术进步和产业化规模化发展,海上风电将加速实现平价上网。截至2023年6月,海上风电3146万千瓦。

数据来源:国家能源局、中商产业研究院整理

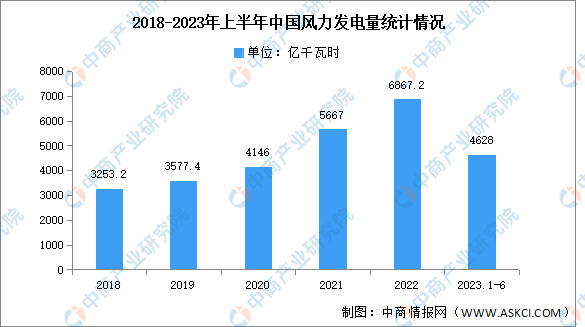

风力发电量稳步增长

中国作为全球最大的风电市场,陆上风电及海上风电均蕴藏较大潜力,且近年来发展较为迅速,2022年风电发电量已达6867.2亿千瓦时,同比增长12.3%。2023年上半年,全国风电发电量4628亿千瓦时,同比增长20%。

数据来源:国家统计局、中商产业研究院整理

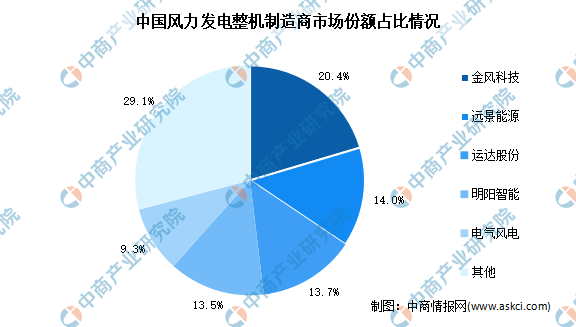

风力发电市场集中度较高

在风力发电企业中,头部企业都是以风力发电业务作为主要营业收入来源,占总营业收入的比重都很高。中国风电装机制造市场集中度较高,2021年前五企业占比约为70.9%,分别为金风科技、远景能源、运达股份、明阳智能和电气风电,分别市场占比20.4%、14.0%、13.7%、13.5%、9.3%。

数据来源:BNEF、中商产业研究院整理

政策利好风力发电行业发展

近年来,中国风力发电行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励风力发电行业发展与创新,《关于统筹节能降碳和回收利用加快重点领域产品设备更新改造的指导意见》《关于做好2023年电力中长期合同签订履约工作的通知》《“十四五”可再生能源发展规划》等产业政策为风力发电行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

国家能源结构持续优化,风能资源禀赋优势

我国正处于经济发展转型升级的关键时期,对能源的需求特别是清洁能源的需求非常大,各行各业对能源的需求不断增加,传统化石能源无法满足日益增加的能源需求。风力发电是可再生能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一。我国海上风能资源丰富,根据发改委能源研究所发布的《中国风电发展路线图2050》报告,中国水深5-50m海域,100m高度的海上风能资源开放量为500GW,总面积为39.4万平方千米。中国海上风电行业发展空间巨大,为海上风电专业工程服务行业提供了市场空间。

风力发电有助于推动能源结构优化

风力发电的发展对于我国实现能源结构优化也具有十分重要的意义。2022年,全国风电、光伏发电新增装机突破1.2亿千瓦,连续三年突破1亿千瓦,再创历史新高。风电、光伏发电量首次突破1万亿千瓦时,达到1.19万亿千瓦时、同比增长21%。各地规划布局清洁能源建设,积极推进风电等新能源的开发利用,助推经济发展。未来发展风力发电是重要方向,既有广阔空间,也有利于助推我国能源结构优化。

更多资料请参考中商产业研究院发布的《中国风力发电行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。