2023年中国镍行业市场前景及投资研究报告(简版)

中商产业研究院 2023-08-04 17:34

中商情报网讯:镍是重要的金属资源,被广泛地应用在钢铁、机械、建筑等多个行业。近年来随着新能源产业链的发展,镍受到全球关注,成为重要的能源金属。

一、镍的定义

镍是一种有光泽的近似银白色的金属,从属于过渡金属,质硬,低温时具有良好的强度和延展性,常温时在潮湿空气中表面会形成致密的氧化膜,也易与其他金属组成合金。镍在地壳中含量丰富,具有比较好的可塑性、耐腐蚀性和磁性等性能,被广泛用于钢铁工业、机械工业、建筑业和化学工业,常被用于不锈钢、电镀和电池等领域,是发展战略新兴产业不可缺少的基础材料和战略资源。

资料来源:中商产业研究院整理

二、镍行业发展政策

近年来,国家陆续出台了多项政策,鼓励和规范包括镍在内的有色金属及其加工行业的发展。《关于推动能源电子产业发展的指导意见》《关于加快推动工业资源综合利用的实施方案》《高耗能行业重点领域节能降碳改造升级实施指南》《关于印发促进工业经济平稳增长的若干政策的通知》《“十四五”原材料工业发展规划》《支持有色金属资源综合循环利用产业延链强链的若干政策措施》等政策为镍行业的发展提供了良好的发展环境。具体政策如下:

资料来源:中商产业研究院整理

三、镍行业发展现状

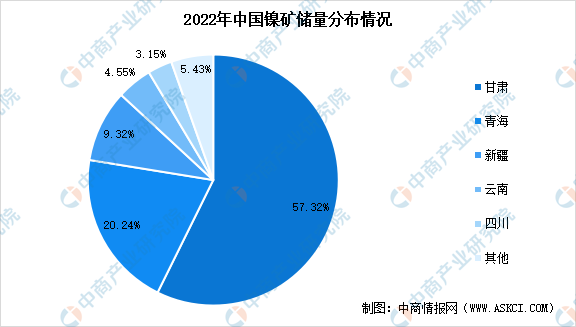

1.镍资源储量分布

我国镍资源主要以硫化镍矿为主,占据总储量的86%,且分布较为集中。根据《全国矿产资源储量统计表》,2022年中国镍矿资源总储量为434.65万吨。从全国资源储量分布来看,甘肃镍矿资源储量最高为249.13万吨,占全国总储量的57.32%;其次为青海和新疆,镍矿资源储量分别为87.98万吨和40.5万吨,分别占比20.24%和9.32%。

数据来源:自然资源部、中商产业研究院整理

2.镍主要产品产量

(1)精炼镍

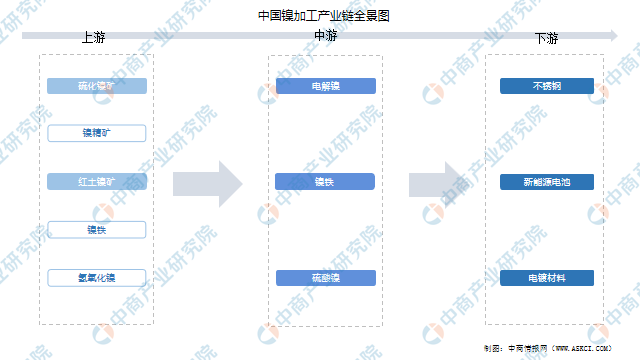

镍产业链的终端产品包括精炼镍、镍铁、硫酸镍三大类,其中镍铁产量占比最大。

精炼镍,也称为纯镍、一级镍,指镍含量较高(一般在99%以上)的镍金属,在镍产业链当中属于原生镍分类。精炼镍因纯度高、杂质含量少,用途非常广泛,涉及不锈钢、新能源、高温合金、电镀等行业领域。我国是第一大精炼镍生产国,据SMM数据统计,2022年中国精炼镍产量达17.41万吨,同比增长5.84%。2023年上半年,中国精炼镍产量达11.07万吨,预计2023年全年产量将达到18.51万吨。

数据来源:SMM、中商产业研究院整理

(2)镍生铁

镍生铁主要用于不锈钢生产,可分为两大类,一类是高镍铁,即FeNi;另一类是低镍铁,即NPI。据SMM数据统计,2022年中国镍生铁产量达41.07万镍吨,较上年减少4.86%。2023年上半年,中国镍生铁产量达19.35万镍吨,预计2023年全年产量将达到42.10万镍吨。

数据来源:SMM、中商产业研究院整理

(3)硫酸镍

硫酸镍主要应用于电镀行业和电池行业,是电镀镍和化学镍的主要镍盐。近年来,受到动力电池三元正极材料需求大幅增长以及电池高镍化的影响,硫酸镍需求呈现爆发式增长。据SMM数据统计,2022年中国硫酸镍产量达37.55万金属吨,较上年增长30.70%。2023年上半年,中国硫酸镍产量达19.55万金属吨,预计2023年全年产量将达到39.10万金属吨。

数据来源:SMM、中商产业研究院整理

3.硫酸镍消费量

中国硫酸镍的整体消费量增长强劲,由2018年的86千金属吨持续上升至2022年的251.7千金属吨,复合年增长率为30.80%。受到下游新能源电池的迅猛发展的影响,预计2023年硫酸镍消费量将进一步增长至267.1千金属吨。

数据来源:中商产业研究院整理

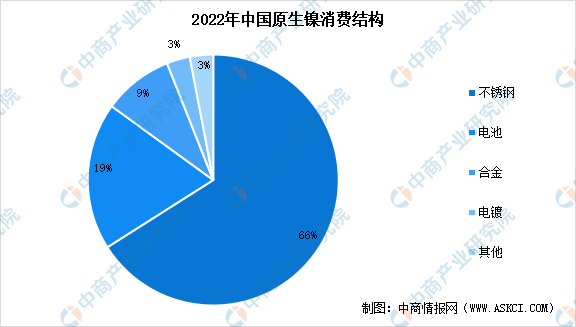

4.镍消费结构占比情况

从镍的消费结构来看,镍的消费领域主要包括不锈钢、电池、合金、电镀等,其中不锈钢是镍最大的下游消费领域,占比高达66%;电池领域镍消费占比达19%;合金和电镀领域的镍消费占比分别为9%和3%;其他领域占比3%。

数据来源:SMM、中商产业研究院整理

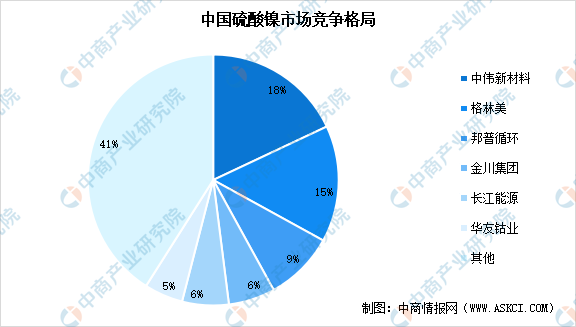

5.硫酸镍市场竞争格局

从国内市场来看,硫酸镍市场集中度较高,CR4为48%,CR8为65%。国内目前有50多家企业具备硫酸镍生产能力,除了下游的正极材料生产商外,还有部分资源循环企业。其中产能在2万镍吨以上的仅有5家,包括湖南中伟新材料(7.2万镍吨)、格林美(6万镍吨)、邦普循环(3.6万镍吨)、金川集团(2.42万镍吨)、宁波长江能源(2.4万镍吨)。国内硫酸镍市场集中度较高,前四家企业产能就占到了全国产能的48%左右,前八家产能占到全国总产能的65%。

数据来源:SMM、中商产业研究院整理

四、镍行业重点企业

1.华友钴业

浙江华友钴业股份有限公司成立于2002年,经过多年布局,公司形成了资源、有色、新能源三大业务板块一体化协同发展的产业格局。其中,公司的有色板块主要从事钴、镍新材料产品的深加工业务,形成了以钴、镍为核心,铜、锰等为补充的业务结构,主要产品为四氧化三钴、硫酸钴、硫酸镍等钴、镍化学品,其中四氧化三钴主要用于3C类锂电池正极材料,硫酸钴、硫酸镍主要用于动力电池三元材料前驱体。

2023年一季度,华友钴业实现营业收入191.1亿元,同比上涨44.64%;归母净利润10.24亿元,同比下滑15.1%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.博迁新材

博迁新材的主营业务为电子专用高端金属粉体材料的研发、生产和销售。目前公司产品主要包括纳米级、亚微米级镍粉和微米级、亚微米级铜粉、银粉、合金粉,主要用于电子元器件制造,其中镍粉、铜粉主要应用于MLCC的生产,并广泛应用到消费电子、汽车电子、通信以及工业自动化、航空航天等其他工业领域当中。

2023年一季度,博迁新材主营收入1.25亿元,同比下降50.72%;归母净利润180.12万元,同比下降95.81%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

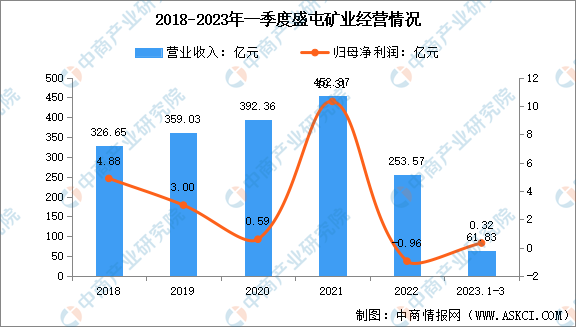

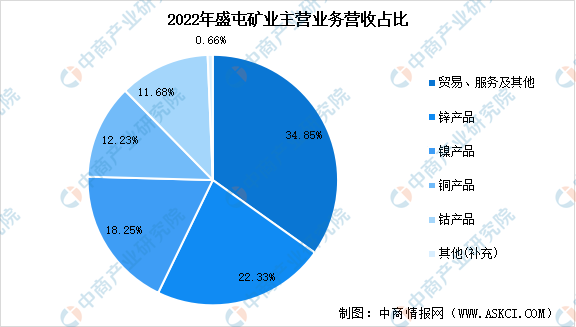

3.盛屯矿业

盛屯矿业集团股份有限公司成立于1997年,多年来致力于有色金属资源的开发利用,尤其是新能有色金属资源,重点聚焦于钴、镍、铜、锌金属品种,主要业务类型为金属冶炼及深加工业务,目前,公司在海外投资主要聚焦在镍、钴、铜资源。

2023年一季度,盛屯矿业实现营业收入61.83亿元,同比减少4.93%;归属于上市公司股东的净利润3247.24万元,同比减少91.33%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.青山集团

青山控股集团有限公司总部位于浙江省温州市,1988年起家于不锈钢产业,2003年成立青山控股集团。青山控股已成为中国最大的不锈钢生产商,两大主营业务为不锈钢和新能源产业。旗下拥有八大生产基地,境内包括福建青拓、广东阳江和浙江青田,境外拥有印尼莫罗瓦利工业园区(IMIP)、印尼纬达贝工业园区(IWIP)、美国匹兹堡A&T Stainless. LLC、印度古吉拉特工业园区、津巴布韦中非冶炼生产基地。

青山控股集团被称为“中国镍王”,拥有镍铁产能30万吨。根据2022年美国地质调查局发布的初步数据,2021年全球矿山镍产量达到270万吨,青山控股当年的镍产量已占到全球约22%。

五、镍行业发展前景

1.政策利好行业发展

支持性政府政策及法规引导行业健康稳定发展。最近工业和信息化部(工信化部)表示,新能源汽车的发展是中国达到碳中和及其他目标的计划中的战略目标。中国新能源汽车行业的市场规模取得蓬勃发展。2021年6月1日,国家机关事务管理局及国家发展和改革委员会发布《“十四五”公共机构节约能源资源工作规划》,鼓励公共机构率先带头使用新能源汽车,及新能源汽车于新增车及更新换代车辆汽车中新能源汽车的比例不低于30%。此外,随着“一带一路”倡议的顺利推进,中国与参与国之间已建立更加有利的贸易环境。

2.新能源汽车行业快速增长,对镍的需求进一步增加

新能源汽车行业的快速增长推高了动力电池装载量,使对镍的需求进一步增加。随着有利政策的出台、不断发展的汽车技术、电池成本快速降低以及新能源汽车渗透率的提高,中国的新能源汽车销量将不断增长。镍作为动力电池必要原材料之一,过往数年对镍的需求强劲增长。随着新能源汽车的加快推广应用,动力电池对镍的需求预计将会进一步增长。此外,自动驾驶在新能源汽车上的应用对动力电池容量提出了更高的要求,预计将会增加约20%的电力消耗。

3.高镍三元电池应用上升,带动行业发展

凭借其能量密度更高的优势,高镍三元电池成为商用新能源汽车制造商中的主要锂电池首选。能量密度是新能源汽车电池的关键特性,因为更高的能量密度直接转变为更高的续航里程。镍在提高三元材料能量密度中起着重要作用,因此,高镍三元电池可有效增加新能源汽车的续航里程及减少消费者的担忧。此外,由于镍价明显低于钴价,通过降低钴使用量的相对百分比,高镍三元材料可有效降低原材料成本。

4.不锈钢需求上升,促进镍业发展

受建筑活动加快的推动,不锈钢需求维持上升态势,进一步促进镍业发展。此外,中国5G商用的落地拉动5G基站建设的需求。不锈钢是在公共基础设施建设中使用的主要材料。因此,随着5G技术的进一步发展,对不锈钢的需求预计将会增加。因此,不锈钢不断增长的消耗量直接促进镍业发展。

更多资料请参考中商产业研究院发布的《中国镍市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。