2023年中国医药电商产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-08-17 09:52

中商情报网讯:在新一轮医药改革的推动下,医药分家持续深化,加速医院处方外流,加速零售药店业态升级分化。随着线下线上零售终端的不断发力,零售市场将进一步扩容。医药电商的快速发展,带来更多线上渠道的市场机会。

一、产业链

中国医药电商产业链上游为医药制造,包括生物药、化学药、中医药、医药设备及器械制造;中游为不同模式医药电商;下游为终端消费者。

图片来源:中商产业研究院

二、上游分析

1.生物药

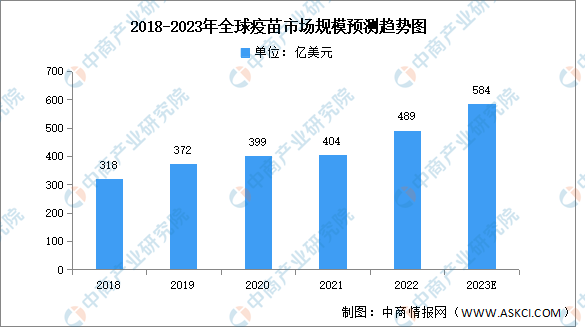

(1)疫苗

随着全球对疫苗接种日益增加的需求、政府及国际机构的支持以及研发新疫苗所推动,全球市场对疫苗的需求大大增加。中商产业研究院发布《2023-2028年中国生物医药行业分析及发展预测报告》显示,2022年全球疫苗市场规模约达489亿美元,同比增长3.8%,中商产业研究院分析师预测2023年将达到584亿美元。

数据来源:弗若斯特沙利文、中商产业研究院整理

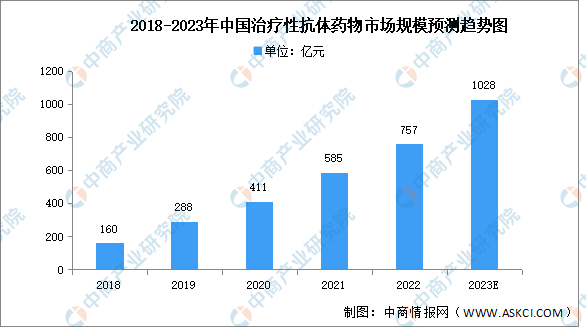

(2)抗体

治疗性抗体于近年已成为各种疾病的主要治疗方法,亦成为全球制药市场中最畅销的药物之一。中商产业研究院发布《2017-2027全球及中国LAYN抗体(Layilin前体)行业深度研究报告》显示,2022年中国治疗性抗体市场增长至757亿元,2018年至2022年的复合年增长率为47.5%,预期未来会继续保持增长态势,中商产业研究院分析师预测2023年将达到1028亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

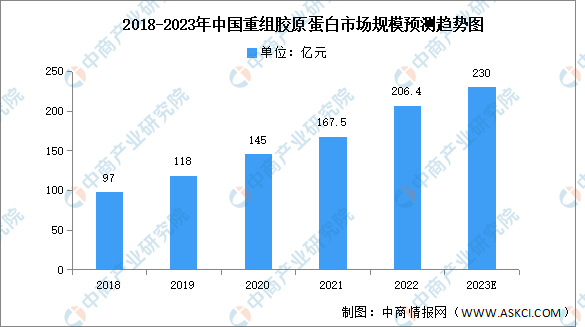

(3)重组蛋白

重组蛋白的产生是应用了重组DNA或重组RNA的技术从而获得的蛋白质,重组蛋白在生物药研发、基础研究和体外诊断试剂方面均有广泛应用。当前在国内生物药市场快速发展带动下,重组蛋白需求不断增加、规模不断扩大。中商产业研究院发布《全球及中国重组蛋白行业调研及投资前景分析报告-2015-2026》显示,2022年我国重组蛋白市场规模已达206.4亿元,同比增长23.2%,中商产业研究院分析师预测,2023年市场规模达230亿元。

数据来源:中商产业研究院整理

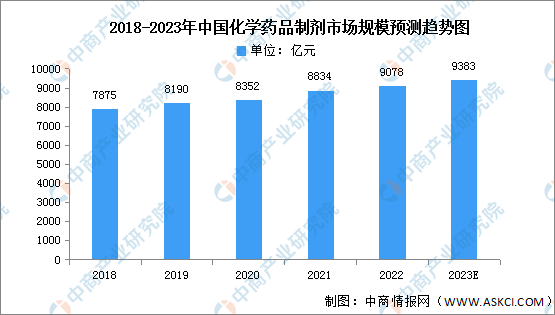

2.化学药

随着国内需求和出口量不断增加,我国化学药品制剂行业市场规模持续扩大,中商产业研究院发布《中国化学制药行业专题研究报告》显示,2022年我国化学药品制剂市场规模达9078亿元。在居民收入持续提升、人口数量不断增长、人口老龄化进程加快、医保体系逐渐健全及政府医药卫生支出不断增加的背景下,药物市场需求大幅增加,化学药品制剂行业发展迅速,中商产业研究院分析师预测,预计2023年我国化学药品制剂市场规模将达9383亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

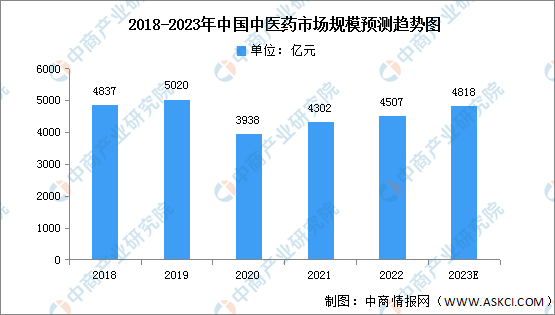

3.中医药

在国家政策的支持、居民收入水平的增长以及人民健康意识增强等因素的推动下,我国中医药行业市场规模呈不断增长的趋势。中商产业研究院发布《2024-2029年中国中医药产业发展前景研究报告》显示,2022年我国中医药市场规模约达4507亿元,同比增长4.77%,中商产业研究院分析师预测,2023年其市场规模将进一步增加至4818亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

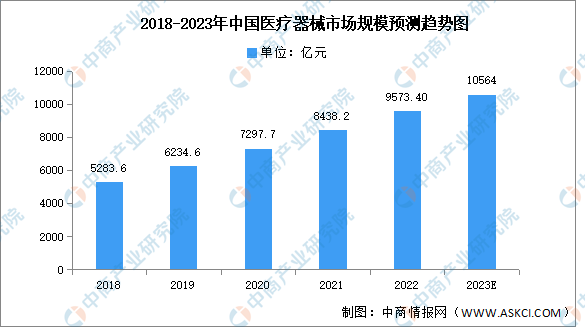

4.医疗器械

随着我国整体实力的增强、国民生活水平的提高、人口老龄化、医疗保障体系不断完善等因素的驱动,中国医疗器械市场增长迅速。中商产业研究院发布《2022-2027年中国医疗器械市场需求预测及发展趋势前瞻报告》显示,2022年我国医疗器械市场规模达9573.4亿元。未来随着居民医疗保健支付能力的提升、国家对医疗行业的扶持,以及医疗行业技术发展带来的产业升级,我国医疗器械行业将有望继续保持高速增长。中商产业研究院分析师预测,2023年我国医疗器械市场规模将达10564亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

三、中游分析

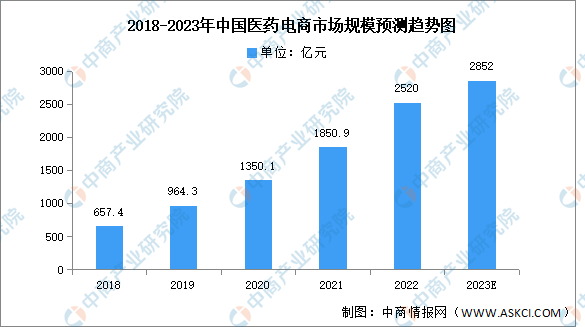

1.市场规模

随着新医改、互联网+、医药新零售等因素正深入影响医药电商行业,近年来中国医药电商市场开始呈现持续增长的趋势。中商产业研究院发布《2022-2027年中国医药电商市场需求预测及发展趋势前瞻报告》显示,2022年医药电商市场规模为2520亿元,同比增长36.14%。未来,医疗数字化将会提升运营效率,医药电商市场规模将继续增长,中商产业研究院分析师预测,2023年医药电商市场规模达2852亿元。

数据来源:中商产业研究院整理

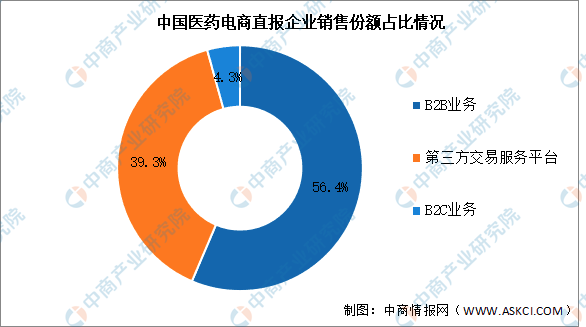

2.市场结构

目前,医药电商市场主要以B2B业务为主,占医药电商销售总额的56.4%;第三方交易服务平台占医药电商销售总额的39.3%;B2C(企业对顾客)业务占医药电商销售总额的4.3%。

数据来源:中商产业研究院整理

3.渗透率

从中长期看,基于医药电商目前较低的渗透率,我国医药电商的发展仍处于早期阶段,2022年中国医药电商渗透率约为1.48%。目前中国医药电商渗透率水平较低,但整体保持持续上涨的趋势,在疫情爆发以后,消费习惯的转变及医药电商逐渐普及将进一步促进我国医药电商渗透率的增长。中商产业研究院分析师预测,2023年我国医药电商市场渗透率将达1.65%。

数据来源:《中国医药电商市场数据报告》、中商产业研究院整理

4.投融资情况

新冠疫情刺激医药电商行业需求端,医药电商行业近几年的投融资活动较为频繁。2020-2022年,我国医药电商行业共发生融资事件9起,具体如图所示:

资料来源:中商产业研究院整理

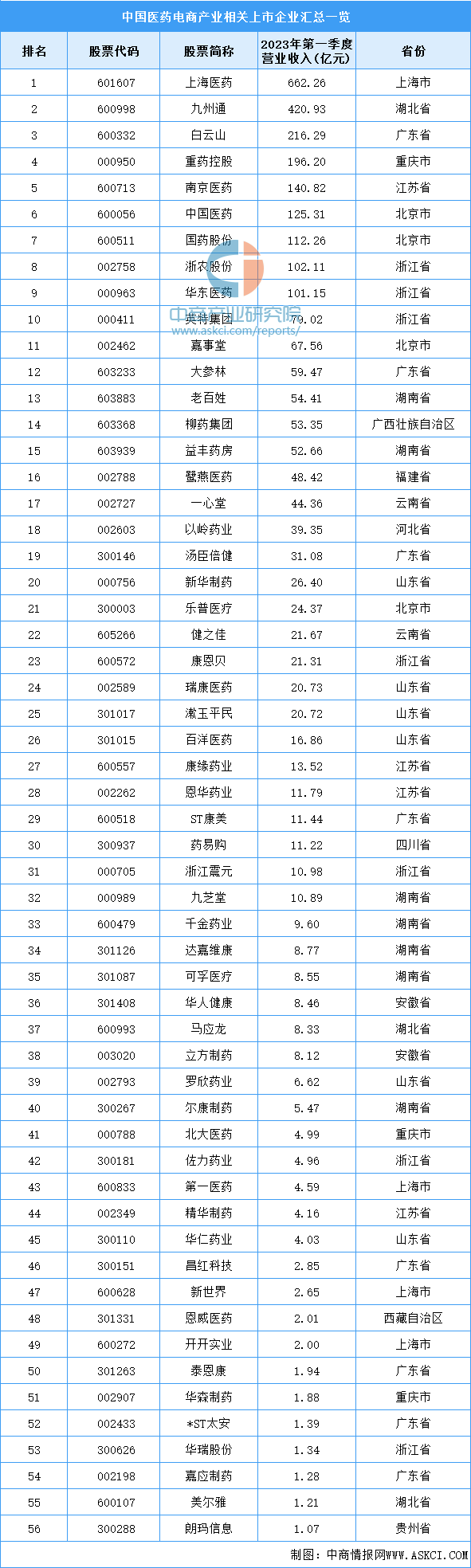

5.重点企业分析

医药电商产业相关上市企业主要分布在广东省,目前共有8家。浙江省和湖南省分别有7家医药电商产业相关上市企业,排名第二。具体如图所示:

资料来源:中商产业研究院整理

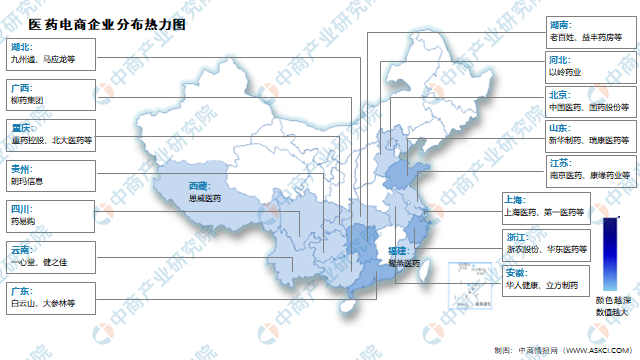

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

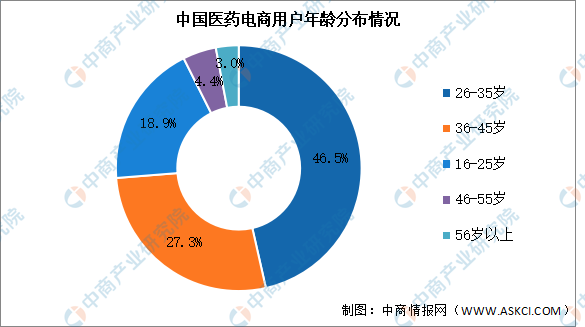

目前我国医药电商消费人群主要为45岁以下的人群,占比超过90%,以年轻人,包括白领、教师、学生为主。其中,26-35岁占比最多,达46.5%;36-45岁占比达27.3%。其次分别为16-25岁、46-55岁、56岁以上,占比分别为18.9%、4.4%、3.0%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医药电商市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。