2023年中国光伏逆变器产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-08-23 15:37

中商情报网讯:光伏逆变器是光伏发电系统中的核心部件之一,其作用是将太阳电池发出的直流电转化为符合电网电能质量要求的交流电。随着全球可再生能源的大力发展,叠加“双碳”战略背景,全球光伏产业快速扩张,光伏逆变器市场整体规模也呈现高速增长趋势,行业正处于景气上行阶段。

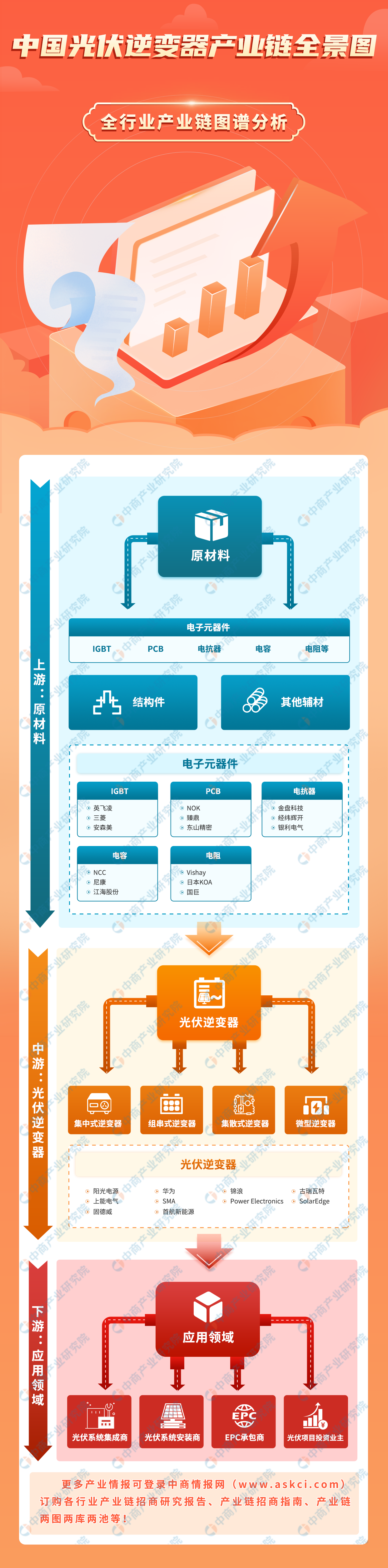

一、产业链

中国光伏逆变器上游为各类原材料,包括电子元器件、结构件及其他辅材;中游为不同类型光伏逆变器,可分为集中式逆变器、组串式逆变器、集散式逆变器、微型逆变器;下游为不同应用领域。

图片来源:中商产业研究院

二、上游分析

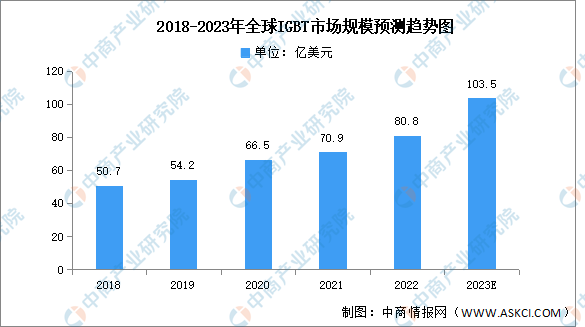

1.IGBT

(1)市场规模

近年来,全球IGBT市场规模一直保持增长趋势,中商产业研究院发布的《2024-2029年中国IGBT市场调研及前景预测报告》显示,2022年市场规模约为80.8亿美元,同比增长13.96%。中商产业研究院分析师预测,2023年全球IGBT市场规模将进一步增长至103.5亿美元。

数据来源:中商产业研究院整理

(2)竞争格局

IGBT器件主要应用于小功率家用电器、分部式光伏逆变器、小功率变频器。数据显示,全球IGBT器件2021年行业前三大厂商市场份额达53%,英飞凌市占率位居第一,达29%;富士电机市占率15%;三菱市占率9%。

数据来源:Omdia、中商产业研究院整理

IGBT模块应用于大功率变频器、电焊机、新能源汽车、集中式光伏等领域。数据显示,全球IGBT模块2021年行业前三大厂商占据56%市场份额,英飞凌市占率达33%。

数据来源:Omdia、中商产业研究院整理

2.PCB

以ChatGPT为代表的人工智能技术的快速发展,将推动AI服务器及人工智能领域产品的大爆发,未来5年,5G、人工智能、物联网、工业4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB需求增长的新方向。

中商产业研究院发布的《2024-2029年中国印制电路板行业分析及投资咨询报告》显示,2021年市场规模达3001.39亿元,同比增长24.59%,2022年市场规模约达3078.16亿元。与此同时,全球电子整机以及汽车行业需求疲软,将对PCB行业产生一定影响,中商产业研究院分析师预测,2023年中国PCB市场增速将放缓,达到3096.63亿元。

数据来源:Prismark、中商产业研究院整理

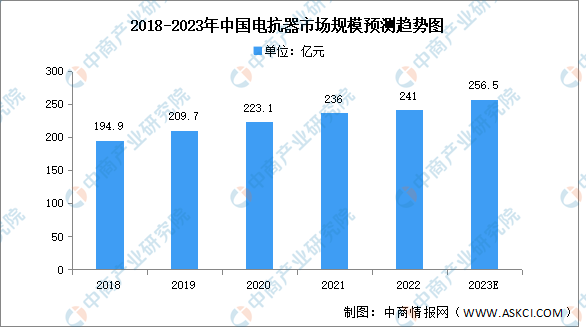

3.电抗器

在中国经济谋求转型、换挡提速的大背景下,电力对经济的发展至关重要,特高压电网作为坚强智能电网骨干网架,发展速度显著加快。受此影响,近年来,中国电抗器市场规模一直保持增长趋势。中商产业研究院发布的《2019-2023年电抗器+互联网市场运营模式分析报告》显示,2021年市场规模约为236亿元,同比增长5.78%,2022年约为241亿元。中商产业研究院分析师预测,2023年市场规模将达256.5亿元。

数据来源:中商产业研究院整理

4.电容

从光伏领域来看,薄膜电容是光伏逆变器的重要元件。21世纪以来,我国家用电器、电子、信息产业等行业持续平稳增长,同时国家加大对电力基础设施的投资以及西电东送、城乡电网改造等工程的实施直接拉动了薄膜电容器的市场需求,我国已是世界上最大的薄膜电容器制造国。

中商产业研究院发布的《2018-2023年中国薄膜电容器市场前景及融资战略咨询报告》显示,2022年我国薄膜电容器市场规模达220亿元,同比增长46.67%。随着下游应用领域的不断发展,薄膜电容器市场规模将进一步扩大,中商产业研究院分析师预测,2023年市场规模将达300亿元。

数据来源:中国塑协流延薄膜专委会,中商产业研究院整理

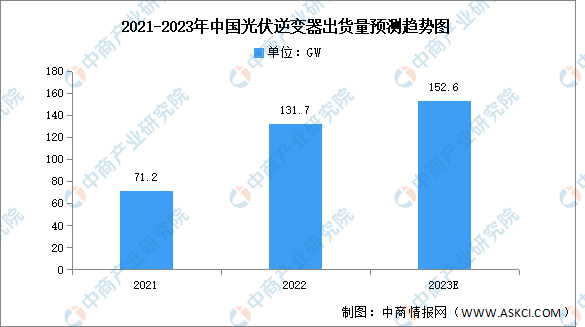

三、中游分析

1.出货量

随着光伏经济性的提升与节能减排政策的推进,我国光伏行业持续景气,多家逆变器企业开启定增扩产之路,全国光伏逆变器出货量快速增长。2022年中国(内陆)光伏逆变器总出货量达131.7GW,较上年增长约60GW,年增长约85%。预计未来中国光伏逆变器出货量将继续高速增长,2023年总出货量将达到152.6GW。

数据来源:S&P Global、中商产业研究院整理

2.市场规模

受到逆变器价格的骤减和太阳能光伏装机量放缓的影响,2018-2019年中国光伏逆变器市场规模呈现下降趋势。2019年以来,中国光伏逆变器市场规模保持增长走势,中商产业研究院发布的《2017-2027全球及中国光伏逆变器行业深度研究报告》显示,2021年市场规模为86亿元,同比增长12.36%,2022年市场规模约为88亿元。在利好政策的背景下,中商产业研究院分析师预测,2023年市场规模将达93亿元。

数据来源:中商产业研究院整理

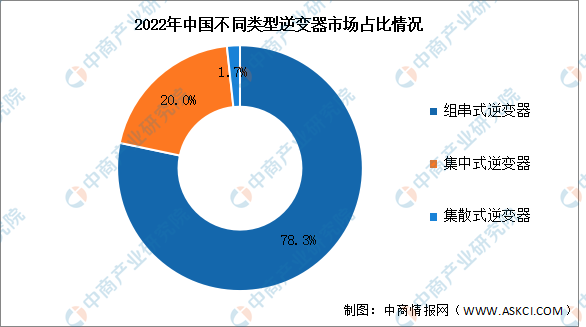

3.市场结构

2022年,受益于我国分布式市场装机大幅增长,中国光伏逆变器市场发展为以组串式逆变器为主,集中式和集散式逆变器占比进一步缩小。其中,组串式逆变器占比提升至78%以上,而集中式逆变器占比为20%左右,集散式逆变器市场份额小幅降低。受应用场景变化、技术进步等多种因素影响,未来不同类型逆变器市场占比变化的不确定性较大。

资料来源:CPIA、中商产业研究院整理

4.行业市场竞争格局

从企业出货量排名情况来看,根据S&PGlobal公布的《2022年全球光伏逆变器供应商出货量市场排名》,中国企业继续“霸榜”,阳光电源、华为、锦浪科技、古瑞瓦特、上能电气、固德威和首航新能源等七家企业进入前十位。

数据来源:S&PGlobal、中商产业研究院整理

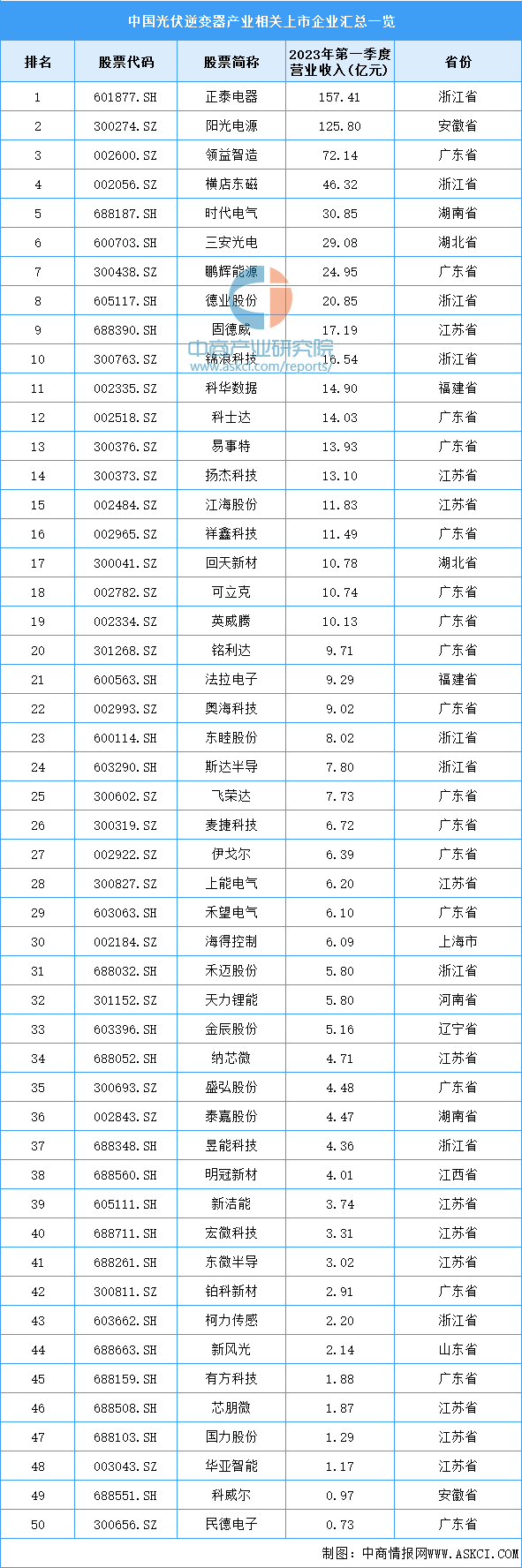

5.重点企业分析

光伏逆变器产业相关上市企业主要分布在广东省,目前为17家。江苏省共有11家,排名第二。具体如图所示:

资料来源:中商产业研究院整理

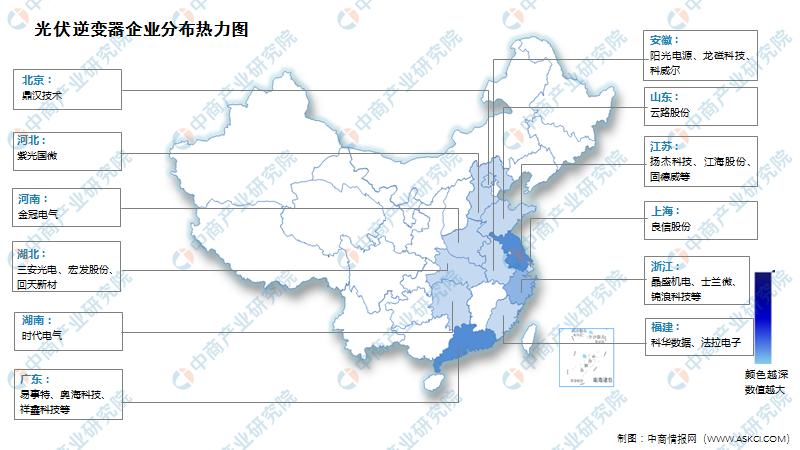

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

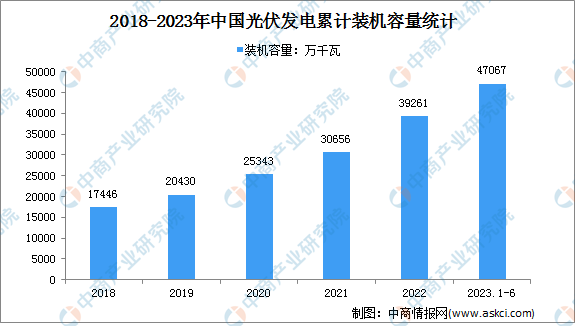

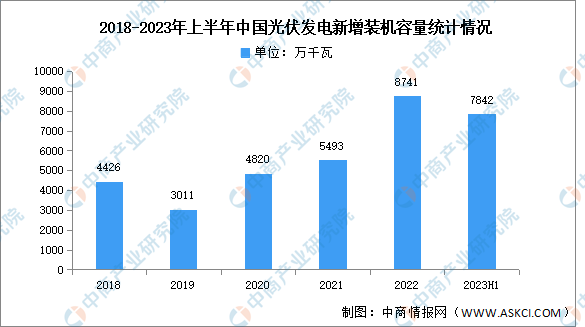

目前,光伏产业已经成为我国少数具有国际竞争优势的战略性新兴产业之一。随着光伏产业的快速发展,我国光伏累计装机容量不断增长。2023年1-6月,中国光伏发电装机容量约4.7亿千瓦,同比增长39.8%。

近年来,我国光伏新增装机容量不断增长。2023年上半年,我国光伏新增装机7842万千瓦。其中,集中式新增装机3746万千瓦,分布式新增装机4096万千瓦。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光伏逆变器市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。