2023年中国固废处理产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-08-24 12:03

中商情报网讯:固废处理是指对产生的各种固体废物进行分类、收集、运输、处理和处置的过程。在可持续发展的趋势下,固体废物无害化、减量化和资源化处理技术开发应用及产业化前景广阔,固废处理技术研究已成为继废水、废气处理研究之后的又一研究热点。

一、产业链

固废处理产业链上游为各类固废处理设备以及转运设备的生产制造,主要包括固废焚烧设备、餐厨垃圾处理设备、污泥干化处理设备等;中游为生活垃圾、建筑垃圾、工业固体废物、农业固体废物、危险废物等各类固废的处理过程;下游为再生资源利用,包括部分固体废物的回收以及综合利用环节。

资料来源:中商产业研究院整理

二、上游分析

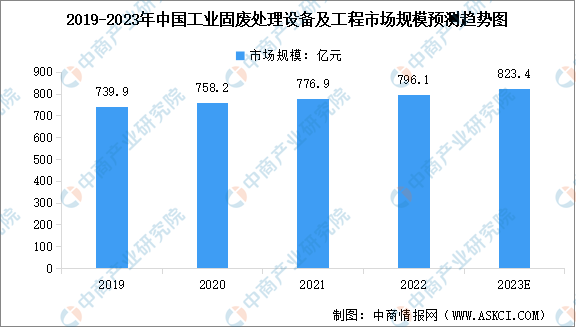

1.固废处理设备市场规模

为了解决传统固废处理方式带来的环境污染及碳排放问题,我国固废处理已逐步向“垃圾分类+资源化+焚烧”的方式转变。在此过程中,固废处理设备的市场空间不断扩大。中商产业研究院发布的《2023-2028年中国环保设备市场调研及前景预测报告》显示,2022年中国工业固废处理设备及工程服务市场规模达796.1亿元,较上年增长2.47%。中商产业研究院分析师预测,2023年市场规模将达到823.4亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.行业相关上市企业

固废处理设备主要包括焚烧炉、生物堆肥设备、压实机、磁力分选机等,广泛应用于垃圾填埋场、污水处理厂等各类场景。目前,我国固废处理设备行业壁垒较低,市场参与企业众多,行业竞争格局较为分散。

资料来源:中商产业研究院整理

三、中游分析

固体废物是指生产、生活和其他活动中产生的丧失原有利用价值或者虽未丧失利用价值但被抛弃或者放弃的固态、半固态和置于容器中的气态的物品、物质以及法律、行政法规规定纳入固体废物管理的物品、物质。根据固废的来源和性质,可以将其分为生活垃圾、建筑垃圾、工业固体废物、农业固体废物和危险废物。

1.生活垃圾处理

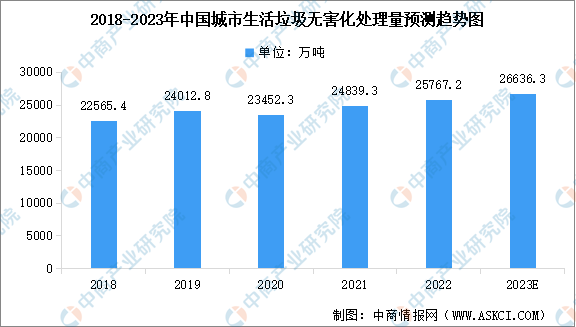

(1)生活垃圾无害化处理

城市生活垃圾产生量大、堆存量高等问题已成为无法忽视的“城市病”。近年来,各地区、各部门不断加大城市生活垃圾无害化处理工作力度,我国城市生活垃圾无害化处理能力快速提升。城市生活垃圾无害化处理方式主要包括填埋、焚烧和堆肥等,数据显示,2022年中国城市生活垃圾无害化量达2.58亿吨,无害化处理率达99.9%。中商产业研究院分析师预测,2023年中国城市生活垃圾无害化量将进一步增长至2.66亿吨。

数据来源:《中国生态环境状况公报》、中商产业研究院整理

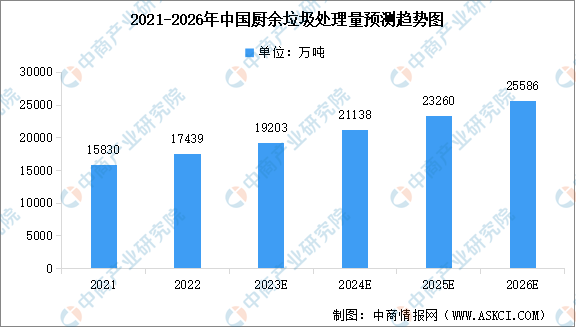

(2)餐厨垃圾处理

我国城市生活垃圾中,厨余/餐厨垃圾所占比重较高,占比达到约50%,厨余/餐厨垃圾是影响城市生活垃圾资源回收质量与效率的重要变量。根据中国城市环境卫生协会数据,2022年我国餐厨垃圾处理量达到1.74亿吨,较上年增长10.16%。随着垃圾分类政策的实施,我国厨余垃圾处理量将稳步提升,2026年我国的餐厨垃圾处理量将达到2.56亿吨。

数据来源:中国城市环境卫生协会、中商产业研究院整理

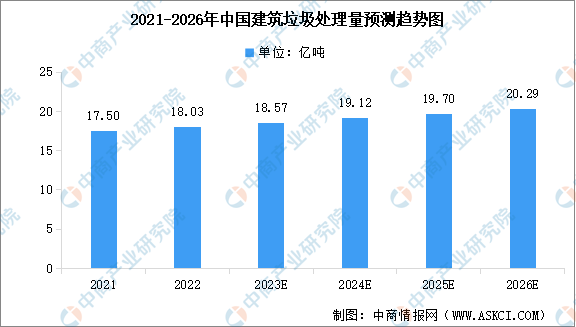

2.建筑垃圾处理

在城镇化进程中,我国建筑行业得到快速发展,建筑规模不断扩大,随之产生的建筑垃圾成为影响生态环境的重要因素。根据中国城市环境卫生协会测算,近年来我国大中城市的建筑垃圾年产生量超过20亿吨,一直居高不下。处理量方面,2022年建筑垃圾处理量在18.03亿吨左右,预计到2026年建筑垃圾处理量将超过20亿吨。

数据来源:中国城市环境卫生协会、中商产业研究院整理

3.一般工业固体废物处理

工业固废方面,一般工业固废由工业生产过程中排入环境的各种废渣、粉尘及其他废物构成,通常包括尾矿、粉煤灰、煤矸石、冶炼废渣和炉渣等。在社会发展的过程中,新兴产业和工业不断发展与扩大的同时,也带来了大量的工业固体废物。初步核算,2022年,全国一般工业固体废物产生量为41.1亿吨,处置量为8.9亿吨。中商产业研究院分析师预测,2023年我国工业固体废物产生量和处置量将分别达到41.2亿吨和9.1亿吨。

数据来源:《中国生态环境状况公报》、中商产业研究院整理

4.危险废物处理

工业危险废物以固态、半固态和液态形式存在,具有毒性、污染性和危险性。危废的处理处置方式主要包括综合利用、物理化学与生物处理、热处理、固化处理等。2022年,全国约有6万家单位危险废物年产生量在10吨及以上,申报产生约1亿吨危险废物。截至2022年底,全国约6000余家单位持有危险废物经营许可证,危险废物集中利用处置能力约1.8亿吨/年。

数据来源:《中国生态环境状况公报》、中商产业研究院整理

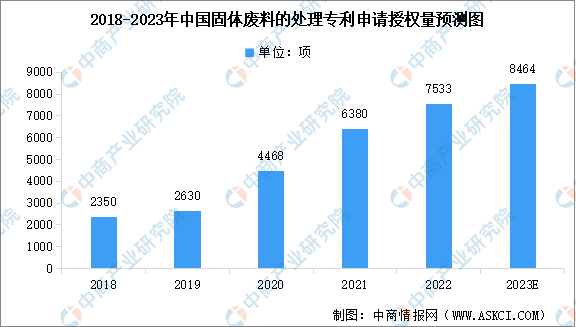

5.行业相关专利情况

近年来,固废处理产业在国家政策的推动下快速发展,企业关键核心技术不断突破。根据国家统计局数据,2022年中国固体废料的处理专利申请授权量达到约7533项,中商产业研究院分析师预测,2023年相关专利申请授权量达到8464项。

数据来源:国家统计局、中商产业研究院整理

6.行业上市企业情况

固废处理行业综合利用企业数量少,行业市场份额分散、产业化水平与市场集中低,尚未形成行业统一的技术标准和垄断的局面。

从企业上市情况来看,目前A股固废处理行业共有31家上市企业,2022年31家企业营业收入合计1046.52亿元。从排名情况来看,浙富控股、瀚蓝环境、高能环境、中国天楹、上海环境等企业的营收排名前列。从地区分布来看,我国固废处理行业上市企业主要分布在广东、浙江、安徽、北京等省市。

资料来源:中商产业研究院整理

7.上市企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

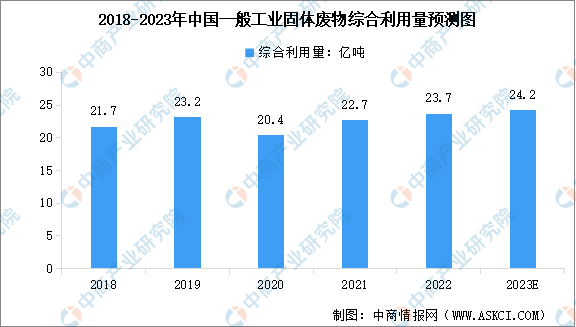

1.一般工业固废综合利用

固废资源化利用是将废物转化为资源的过程,其中包括废物的回收、再利用、再加工等环节。目前,中国的固废资源化利用取得了一定的进展。2022年,全国一般工业固体废物产生量为41.1亿吨,综合利用量为23.7亿吨,一般工业固体废物综合利用率为57.66%。中商产业研究院分析师预测,2023年中国一般工业固体废物综合利用量将达到24.2亿吨。

数据来源:《中国生态环境状况公报》、中商产业研究院整理

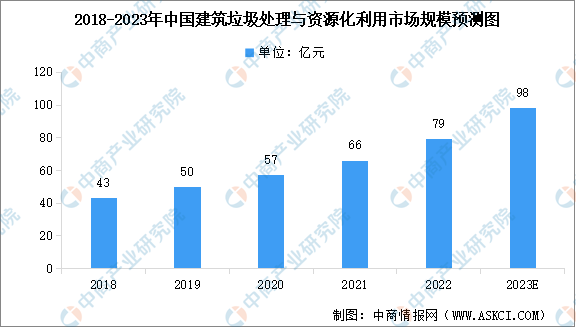

2.建筑垃圾资源化利用

目前,一部分固废可以替代建材行业的燃料,如生活垃圾、城市污泥、可燃废弃物、危险废弃物等,通过继续燃烧产生热值,可替代传统煤炭能源。另一部分可以替代建材原料,做成附加值更高的管道、装饰材料、室外装饰材料,甚至做成地砖还有市面工程等,广泛回归城市建设、水体治理、园林造景等多个领域。中商产业研究院发布的《中国建筑垃圾资源化利用市场前景及投资机会研究报告》显示,2022年,中国建筑垃圾处理与资源化利用系统解决方案市场规模达到79亿元,中商产业研究院分析师预测,2023年市场规模将增至98亿元。

数据来源:沙利文、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国固废处理市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。