2023年中国水产品市场前景及投资研究报告(简版)

中商产业研究院 2023-08-29 18:01

中商情报网讯:水产品作为优质蛋白质的重要来源,富含人体所需的各种氨基酸和丰富的多不饱和脂肪酸,有益于国民身体健康。近年来,水产品在我国居民膳食结构中的比重不断增加,2022年全国水产品人均占有量达到48.63千克,比上年增长2.68%。

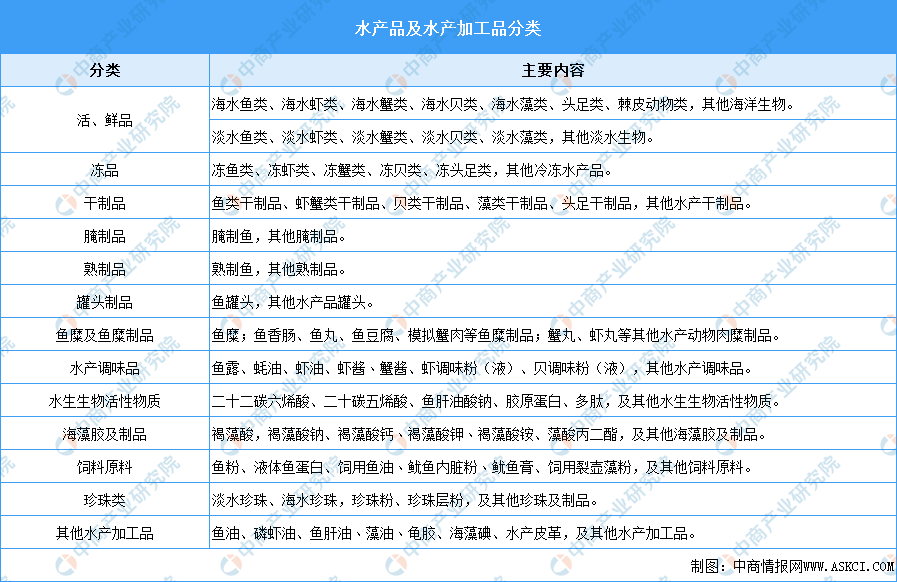

一、水产品的定义及分类

水产品是指海洋、江河、湖泊、池塘里出产或生产的水产动植物产品及其加工产品的总称。根据国家标准GB/T 41545—2022,我国水产品及水产加工品可分为活鲜品、冻品、干制品、腌制品、熟制品、罐头制品、鱼糜及鱼糜制品、水产调味品、水生生物活性物质、海藻胶及制品、饲料原料、珍珠类等13种类别。具体内容如下表所示:

资料来源:中商产业研究院整理

二、水产品行业发展政策

近年来,国家陆续出台助力水产养殖和渔业智慧化发展的相关政策,并提出了具体的方向和目标。例如,在《数字农业农村发展规划(2019—2025年)》中提出,推进智慧水产养殖,构建基于物联网的水产养殖生产和管理系统,发展数字渔场;在《关于加快推进深远海养殖发展的意见》中提出积极发展水产品加工流通,加强产地仓储保鲜冷链物流设施建设,健全水产品质量责任体系,建立质量追溯机制,培育区域性优质特色品牌。具体政策内容如下图所示:

资料来源:中商产业研究院整理

三、水产品行业发展现状

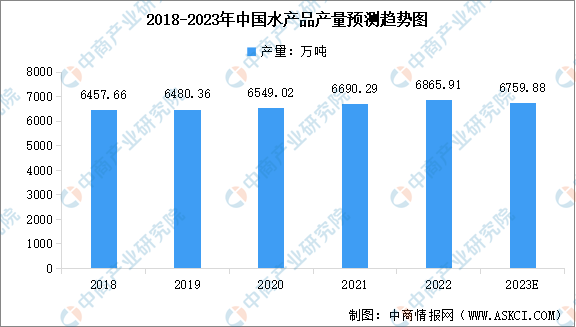

1.水产品产量

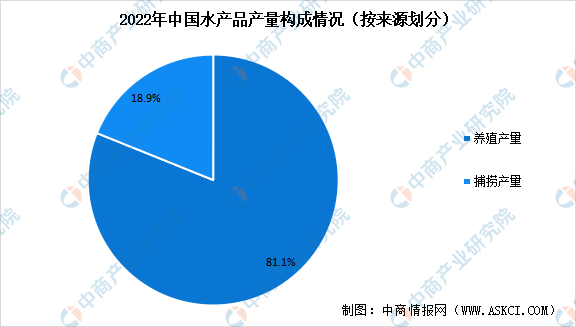

中国是世界最大的水产品生产国,水产品总产量占到世界总产量的40%以上。根据《2022年全国渔业经济统计公报》,2022年全国水产品总产量达6865.91万吨,其中,养殖产量5565.46万吨,捕捞产量1300.45万吨,养殖产品与捕捞产品的产量比例为81.1∶18.9。受日本排放核污水事件影响,出于对食品安全的担忧,民众近两年可能减少捕捞海产品的消费,中国水产品行业将受到一定影响。中商产业研究院分析师预测,2023年中国水产品产量将降至6759.88万吨。

数据来源:《2022年全国渔业经济统计公报》、中商产业研究院整理

数据来源:《2022年全国渔业经济统计公报》、中商产业研究院整理

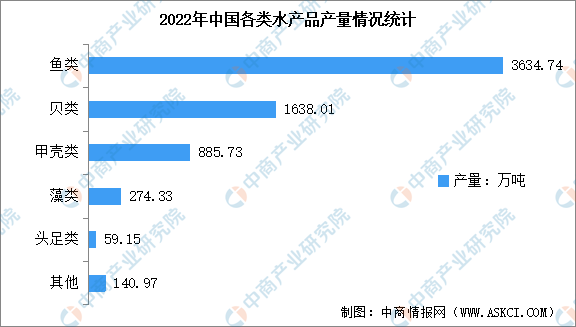

2.各类水产品产量

近年来,我国持续推动水产养殖以及远洋捕捞等行业的发展,各类水产品市场快速发展。2022年全国海水产品产量3459.53万吨,淡水产品产量3406.38万吨,海水产品与淡水产品的产量比例为50.4∶49.6。具体来看,2022年全国鱼类、贝类、甲壳类、藻类、头足类等水产品产量分别达到3634.74万吨、1638.01万吨、885.73万吨、274.33万吨、59.15万吨。

数据来源:《2022年全国渔业经济统计公报》、中商产业研究院整理

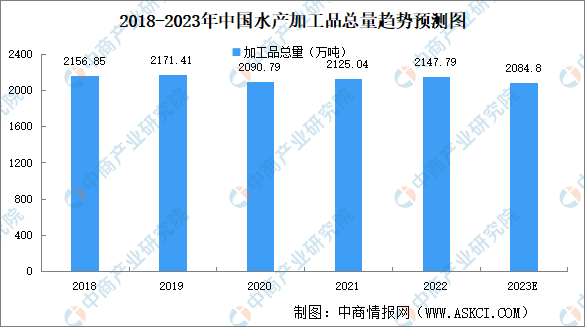

3.水产加工品总量

水产品加工业是连接渔业生产养殖与流通的桥梁,随着渔业的迅速发展也在不断发展壮大。根据《全国渔业经济统计公报》,2022年我国水产加工品总量2147.79万吨,同比增长1.07%。其中,海水加工产品1709.15万吨,同比增长0.02%;淡水加工产品438.64万吨,同比增长5.39%。中商产业研究院分析师预测,受日本核污水排放影响,预计2023年我国水产加工品总量将跌至2084.8万吨。

数据来源:《2022年全国渔业经济统计公报》、中商产业研究院整理

4.水产品消费量

水产品作为低脂且优质的蛋白质食物,还含有丰富的人体所需微量元素,符合现代人健康养生的生活需求,因此深受广大消费者的喜爱。2022年我国水产品表观消费量超6700万吨。中商产业研究院分析师预测,受日本核污水排放影响,国民海鲜消费信心不足,将转向消费河鲜、湖鲜、江鲜等淡水养殖的水产品,预计2023年我国水产品表观消费量或小幅下跌至6487.4万吨。

数据来源:中商产业研究院整理

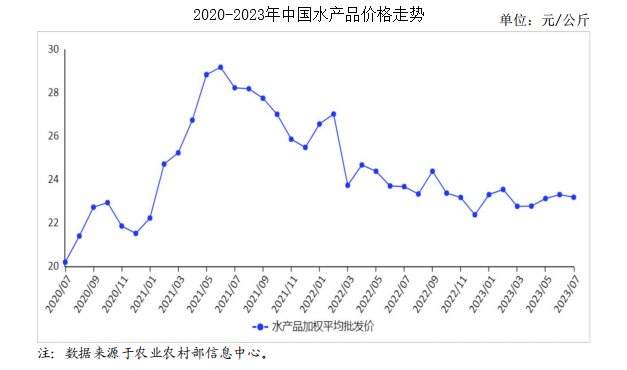

5.水产品价格走势

7月,我国水产品消费减少,市场交易量下降,价格略有下跌。据中国农业信息网监测,7月份,水产品加权平均批发价每公斤23.19元,环比跌0.5%,同比跌2.1%,监测的68家批发市场水产品日均交易量4553.76吨,环比减1.9%,同比减7.2%。重点监测的30个产品中,5个产品环比上涨,11个产品价格环比持平,14个产品价格环比下跌。预计短期内水产品总体供给增加,价格稳中略降。

数据来源:农业农村部、中商产业研究院整理

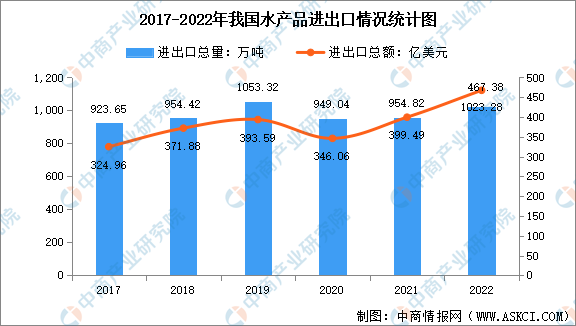

6.水产品进出口情况

据海关总署统计,2022年我国水产品进出口总量1023.28万吨、进出口总额467.38亿美元,同比分别增长7.17%和16.99%。其中,出口量376.30万吨,同比下降0.99%,出口额230.31亿美元,同比增长5.04%;进口量646.98万吨、进口额237.06亿美元,同比分别增长12.57%和31.53%。贸易逆差6.75亿美元。

数据来源:《2022年全国渔业经济统计公报》、中商产业研究院整理

7.水产品企业情况

从企业数量来看,截至2022年年底,全国水产加工企业9331个,较上年增长1.40%。行业竞争格局来看,目前在水产养殖业各个细分赛道,以国联水产、獐子岛、好当家、大湖股份等为代表的头部企业,已经在细分赛道构筑起完整的产业链与品牌壁垒,市场主导优势突出。

数据来源:《2022年全国渔业经济统计公报》、中商产业研究院整理

四、水产品行业重点企业

1.国联水产

国联水产专注于水产食品领域精深发展,以水产食品研制为龙头,现已发展成为一家全球化、全产业链和全渠道的跨国企业集团。国联水产现已形成白对虾、小龙虾、鱼类、牛蛙和相关预制菜品为主的餐饮食材及水产食品的研发、生产和销售的综合水产食品企业,公司是中国首家对虾、罗非鱼双BAP四星认证企业,是农业产业化国家重点龙头企业,中国最大的水产上市企业,也是中国规模最大的对虾加工销售企业。

2023年上半年,国联水产实现营业收入26.97亿元,同比增长11.69%;净利润亏损1.86亿元,上年同期净利润为3284.88万元,同比下降667.67%。从主营业务营收占比来看,2023年上半年,国联水产水产食品业务实现营收25.73亿元,占比95.40%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

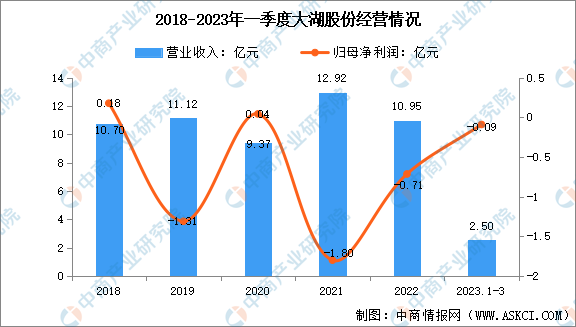

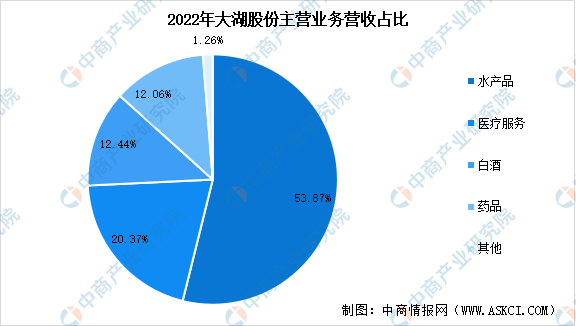

2.大湖股份

大湖水殖股份有限公司成立于1999年,2000年在上交所上市,是一家淡水渔业全产业链企业,也是农业产业化重点龙头企业。大湖股份淡水渔业技术创新和新产品开发实力雄厚,建立了公司自有的湖南省水产工程技术研究中心、湖南文理学院-大湖股份水产院士工作站、水产高效健康生产协同创新中心和博士后科研工作站,以及鱼类种质选育基地等创新平台和基地,形成了“鱼类种苗繁育——科学化放养——专业化捕捞——水产品深加工——销售一体化+柔性物流供应链系统”的淡水渔业发展全产业链。

2023年第一季度,大湖股份实现营业收入2.50亿元,同比增长14.19%;归属于上市公司股东的净利润-913.74万元。从主营业务营收占比来看,2022年大湖股份水产品业务营收达5.897亿元,占总营业收入比重的53.87%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

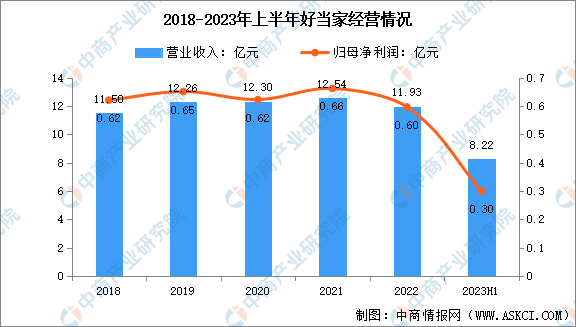

3.好当家

以海参全产业链为主营业务的大型企业集团好当家,是全国农业产业化重点龙头企业和全国农产品加工出口示范单位。企业拥有10万亩海水养殖基地和超百万平方米水产苗种基地,已实现海参全产业链模式。品类延伸方面,企业近年来充分发掘海参的药理功能,开发出海参功能食品、饮品、药品等多品类产品,并将连锁专卖店和新零售渠道结合,全面构建起线上线下联动的营销体系。

2023年上半年,好当家实现营业收入8.22亿元,同比增长34.64%;归母净利润2961.27万元,同比下降13.08%。从主营业务营收占比来看,2022年好当家食品加工业务营收达6.13亿元,占总营业收入比重的51.36%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

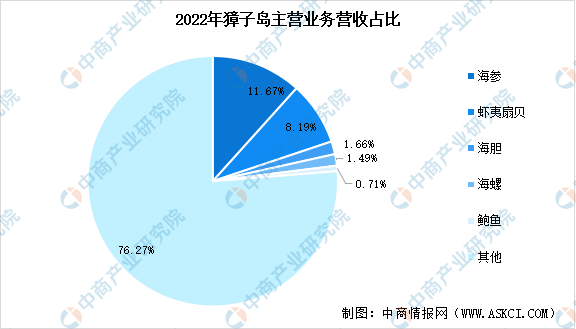

4.獐子岛

獐子岛成立于1992年,2006年在深交所上市,主营业务为水产养殖业、水产加工业、水产贸易业、冷链物流业等。獐子岛已经成为以海洋水产业为主体的大型综合性海洋食品企业。依托獐子岛得天独厚的区位资源优势,企业形成了包含海珍品种业、海水增养殖、海洋食品、冷链物流、渔业装备等多元业务在内的海洋产业布局。自2022年国资入主以来,企业进一步聚焦主业,以打造卓越海洋食品服务商为目标,聚焦养殖增殖,进一步开发獐子岛海洋牧场。

2023年第一季度,獐子岛营收约3.79亿元,同比减少 4.07%;归属于上市公司股东的净利润亏损约 521 万元;獐子岛主要产品包括海参、虾夷扇贝、海胆、海螺、鲍鱼,2022年分别实现营收2.36亿元、1.65亿元、3362万元、3010万元、1440万元,分别占比11.67%、8.19%、1.66%、1.49%、0.71%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

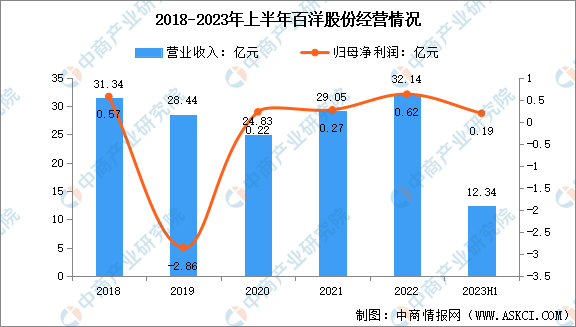

5.百洋股份

百洋产业投资集团股份有限公司创建于2000年,是一家集科技研发、技术服务、水产及畜禽饲料、水产食品、海产品以及生物保健品等为一体的综合性企业集团。历经近二十年发展,百洋集团已从创业之初从事的饲料与养殖产业、罗非鱼食品加工产业发展为以水产食品为核心、以饲料为重点、以水产精深加工食品和生物制品为延伸和突破,实现了从“水产品加工”到“精深加工食品及生物制品”的产业模式升级。

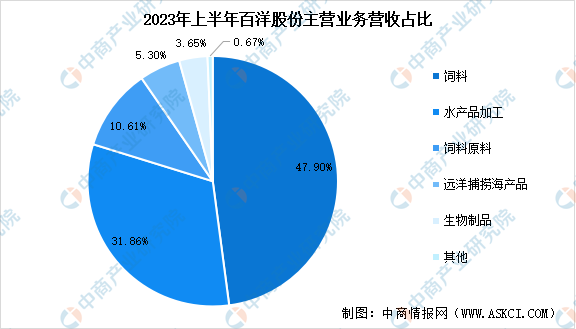

2023年上半年,百洋股份营业收入12.34亿元,同比减少15.03%;归属于上市公司股东的净利润约1871万元,同比减少43.33%。从主营业务营收占比来看,2023年上半年,百洋股份水产品加工业务实现营收3.931亿元,占比31.86%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、水产品行业发展前景

1.我国水域资源丰富,水产发展具有先天资源优势

国家的自然资源对第一产业的发展有着直接影响。我国拥有丰富的海洋和内陆水域资源,海岸线长度18000多公里,渤海、黄海、东海和南海海域面积达473万平方公里,水深200米以内的大陆架面积约148万平方公里,潮间带滩涂面积1.9万平方公里,10米等深线以内的浅海7.3万平方公里。内陆水域面积约17.6万平方公里,湖泊、河流占内陆水域总面积的81.2%,为水产养殖行业的发展创造了先天有利条件。水产养殖的市场规模的增加将会进一步推动水产饲料的需求增长。

2.消费观念转变及新型销售业态的出现

在我国城镇化步伐加快的背景下,消费者将更加关注产品的质量,如食品的安全性、营养价值等因素。水产品具有营养丰富、味道鲜美、高蛋白、低脂肪、营养平衡性好等特点,因此,随着居民消费观念的转变,居民对水产品的需求日益增加,这将直接促进水产品预制菜加工行业效益提升。此外,绿色健康、高营养等要求也顺应了预制菜行业的“深加工”趋势,进而推动行业快速发展。此外,随着大型商超、生鲜电商、批发市场等销售渠道,家庭消费、餐饮市场、团餐等消费场景的逐渐推广与成熟,新型销售业态将直接带动水产品预制菜的规模增长,为行业的增长提供了有力保障。

3.食品监管趋严促进行业向规模化、规范化集中

国家对食品安全问题日益重视,自《中华人民共和国食品安全法》正式实施后,《食品生产许可管理办法》等一系列法规陆续出台,严格的食品安全监管体系下,有利于行业向规模化、规范化集中,提高行业进入门槛,加速淘汰业内生产不规范、产品质量不达标、生产技术落后和生产规模较小的企业。消费者对食品质量安全日趋关注,使得对优质名牌产品的消费意识日益增强,信赖度进一步提高,大型现代化海洋食品企业将凭借自身的产品质量、品牌知名度及完善的销售渠道进一步提升竞争优势,不断提高市场占有率。

更多资料请参考中商产业研究院发布的《中国水产品市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。