2023年中国土壤修复产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-08-30 09:23

中商情报网讯:我国土壤污染的总体形势严峻,土壤修复行业潜力巨大,市场空间超万亿。未来随着政策推动、配套资金支持、自主研发技术与设备的提升,土壤修复产业链逐步完善,我国土壤修复行业市场前景广阔。

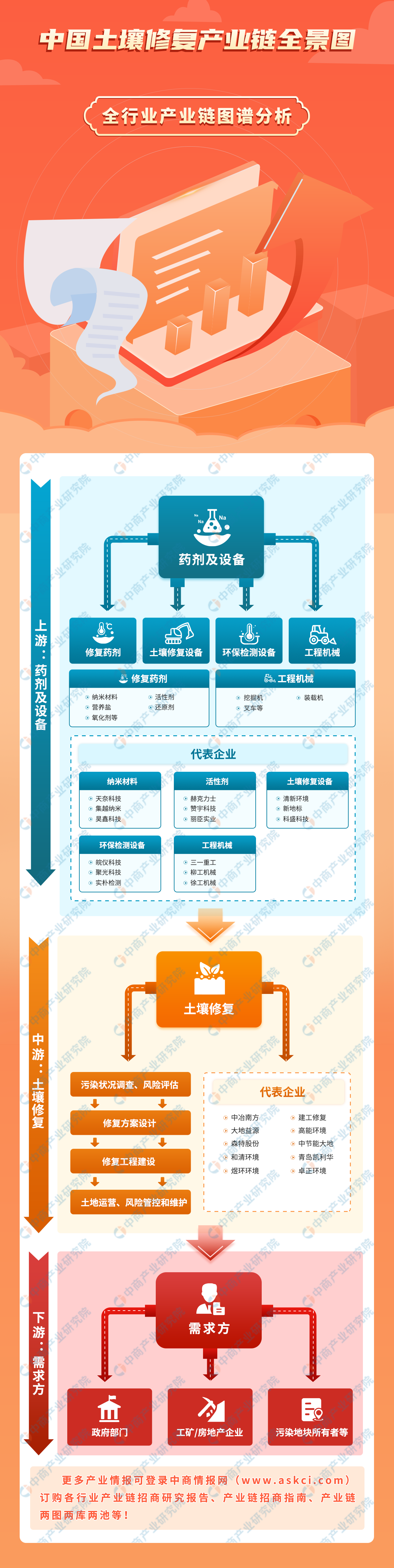

一、产业链

中国土壤修复产业链,上游为药剂及设备,包括修复药剂、土壤修复设备、环保检测设备以及工程机械;中游为土壤修复;下游为不同需求方,包括政府部门、工矿/房地产企业、污染地块所有者等。

图片来源:中商产业研究院

二、上游分析

1.纳米材料

纳米材料具有较高吸附能力和反应活性,可通过吸附、共沉淀及氧化还原等方式快速去除土壤及水环境中多种有机污染物及重金属污染。近年来,中国纳米材料市场规模保持增长趋势,中商产业研究院发布的《2018-2023年互联网+纳米材料市场前景研究报告》显示,2022年市场规模约为2031亿元,同比增长9.89%,中商产业研究院分析师预测,2023年市场规模将达2270.1亿元。

数据来源:中商产业研究院整理

2.活性剂

(1)市场规模

表面活性剂可对有机物污染土壤进行原位和异位修复处理。受益于下游需求的持续增长,近年来,中国表面活性剂市场规模保持增长趋势。中商产业研究院发布的《2018-2023年互联网+表面活性剂市场前景研究报告》显示,2022年表面活性剂市场规模为645.08亿元,同比增长7.27%。中商产业研究院分析师预测,2023年表面活性剂市场规模将达684.63亿元。

数据来源:中商产业研究院整理

(2)竞争格局

2022年赞宇科技主要表面活性剂产品(AES、LAS、AOS)产销量国内排名行业前一,市场份额占比约为11%;丽臣实业主要表面活性剂产品产销量国内排名行业前二,市场份额占比约为8%。

数据来源:中商产业研究院整理

3.工程机械

(1)营业收入

2022年国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、疫情反复、工程有效开工率不足等因素影响,国内工程机械市场需求大幅减少,中商产业研究院发布的《2019-2023年中国工程机械行业市场调查及前景咨询报告》显示,2022年工程机械营业收入降至8500亿元。随着疫情减缓及放开,中商产业研究院分析师预测,2023年工程机械市场将逐步恢复,营业收入将达9170亿元。

数据来源:中商产业研究院整理

(2)竞争格局

近年来,国内工程机械龙头企业国际排名稳步提升,全球竞争力逐渐增强,2022年共有12家中国制造商入榜,占总榜份额26.15%。2022年全球工程机械市场中,卡特彼勒市场份额占比最多,达14.5%。其次分别为小松、徐工、三一重工、约翰迪尔、中联重科、沃尔沃建筑设备、利勃海尔、日立建机、斗山山猫,占比分别为10.0%、8.3%、7.5%、5.1%、4.8%、4.6%、4.1%、4.0%、2.3%。

资料来源:《中国工程机械》、中商产业研究院整理

三、中游分析

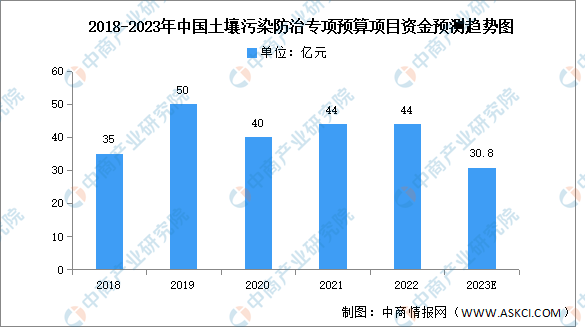

1.专项资金

中央修复财政资金有力支持了土壤污染状况详查、土壤污染源头防控、土壤污染风险管控和修复、土壤污染综合防治先行区建设、土壤污染治理与修复技术应用试点、土壤环境监管能力提升等工作。2022年资金预算与2021年持平,为44亿元。2022年10月,财政部提前下达2023年土壤污染防治资金预算,总计30.8亿元,其中重点任务金额15.4亿元。

数据来源:财政部、中商产业研究院整理

2.市场规模

中国是一个土地资源紧张、人口众多、经济发展快速的国家,土壤污染问题十分严峻。中商产业研究院发布的《2022-2027年中国土壤修复产业发展趋势及投资风险研究报告》显示,2021年中国土壤修复市场规模达114.7亿元,同比增长14.8%,2022年约为133.7亿元。随着全国土壤污染状况详查工作的完成,各省市陆续公布并定期更新污染地块修复名录,十四五期间行业发展空间较大。中商产业研究院分析师预测,2023年,中国土壤修复市场规模将达到140亿元。

数据来源:中商产业研究院整理

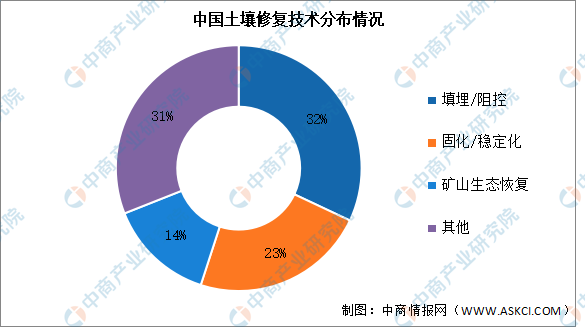

3.技术分布情况

目前,我国土壤修复市场中已有填埋/阻控、固化/稳定化、矿山生态恢复等一百多种。常用技术也有十多种,大致可分为物理、化学和生物三种方法。填埋/阻控、固化/稳定化、矿山生态恢复是我国土壤修复应用最广泛的技术,占比分别为32%、23%、14%。

数据来源:中商产业研究院整理

4.地区分布

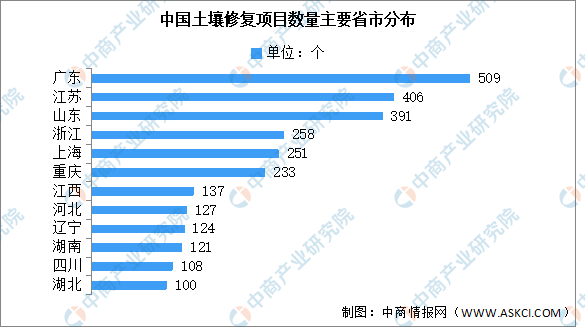

我国土壤修复省市中,广东、江苏、山东土壤修复项目数量较多。2021年我国土壤修复项目超100个的省市达11个,其中广东、江苏、山东数量最多且分别为509个、406个和391个,主要项目基本为咨询类项目。

数据来源:生态环境部、中商产业研究院整理

5.竞争格局

2021年全国启动的503个修复工程项目由379家单位承担,中标项目金额排名前10位的修复工程从业机构市场份额总和占全国总金额的55.3%。其中中冶南方、建工修复、大地益源排名前三,分别占比9.2%、8.3%、7.8%。

数据来源:生态环境部、中商产业研究院整理

6.重点企业分析

目前,土壤修复产业相关A股上市企业共有74家,其中江苏省企业数量最多,达13家。广东省和北京市均有12家企业,排名第二。

资料来源:中商产业研究院整理

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

从土壤修复工程项目数量来看,2020年行业热度持续增加,除水域用地类外,各类型工程类项目数量均有不同幅度的增加。从项目金额来看,2020年除工业场地项目总金额略有减少外,其他类型项目总金额均有不同幅度地增加。2020年,工业场地类土壤修复工程项目仍占据行业市场的主要份额,项目金额比重最大达到57.6%。

资料来源:生态环境部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国土壤修复市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。