2023年中国水务行业市场现状及行业壁垒预测分析(图)

中商产业研究院 2023-09-01 09:41

中商情报网讯:虽然近年来国家一直推动公用事业行业进行市场化改革,但是由于水务行业的特殊性,新的参与者进入时仍然存在特许经营壁垒、资金壁垒、资质壁垒、品牌壁垒、技术和管理壁垒等障碍。

水务行业市场现状

1.污水排放量

随着城市化进程的加快、城市人口的增加、生活用水量的增加,同时,工业蓬勃发展,产生的污水也在逐渐增加。2022年中国污水排放量约为625.8亿立方米,同比增长6.13%,中商产业研究院分析师预测,2023年污水排放量将达646亿立方米。

数据来源:住建部、中商产业研究院整理

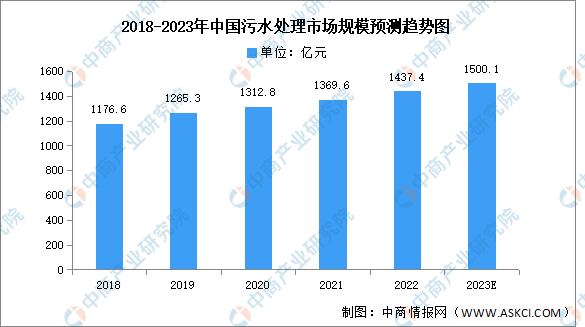

2.污水处理市场规模

随着整体污水处理能力及处理量持续增长,中国污水处理市场规模保持增长趋势。中商产业研究院发布的《2019-2025年中国污水处理市场调查及投资建议报告》显示,2022年中国污水处理行业市场为1437.4亿元,同比增长4.95%。中商产业研究院分析师预测,2023年污水处理市场规模将增长至1500.1亿元。

数据来源:中商产业研究院整理

3.再生水利用率

随着公众对环境问题的关注度逐渐提高,再生水作为一种可持续的水资源得到了更多的重视。近年来,再生水利用率快速增长,2022年中国城市再生水利用率约为28.76%。中商产业研究院分析师预测,2023年中国城市再生水利用率将达32%。

数据来源:住建部、中商产业研究院整理

行业壁垒

1.特许经营壁垒

目前,水务行业作为市政公用事业,其投资运营普遍采取特许经营的模式。通常,水务项目的布局和规模与当地人口状况、城市规划、社会经济发展状况息息相关,从而受到当地政府的严格管控。为了保证供排水的安全和稳定,避免产能过剩,供排水业务的授权通常有排他性和长期性的特点,增加了其他潜在市场竞争者进入的难度。

根据《市政公用事业特许经营管理办法》(建设部令第126号)等相关规定,企业一般在取得特许经营权后方可开展垃圾填埋及垃圾焚烧发电项目的投资、运营,导致水务行业具有一定的区域垄断性。而特许经营权的取得将在一定期限、范围内,限制了其他新进者的业务扩张,从而形成水务行业的进入壁垒。

2.资金壁垒

水务行业属于资本密集型行业,水务工程项目投资金额较大,需要行业内企业有一定的资金实力和稳定的运营能力。同时,由于水务行业属于市政公用事业,自来水价格和污水处理价格均受到政府政策的限制和管控,供水量和污水处理量与当地的人口、经济发展等因素密切相关,短时间内难有较大幅度的提升,项目投资的回收期一般在十年以上,对新进入水务行业的企业有较大的资金壁垒。

3.资质壁垒

水务运营的安全、质量直接关系着人们的生命安全和社会稳定,企业进入水务行业需要通过政府相关部门的资格审查并取得相应的资质,方可被允许从事自来水供应、污水污泥处理及相关供排水工程业务的经营活动,从而导致新进入行业者需要较长时间的积累才能具备足够资质参与水务行业投资建设和运营。

4.品牌壁垒

目前,我国水务行业集中度较低,行业内企业众多,整体竞争较为激烈。由于供排水项目与城镇当地环境、公众利益和整个城市的竞争力紧密相关,当地政府在选择水务企业时往往比较谨慎,甄别优秀企业存在一定的难度。因此,政府在选择水务投资和运营单位时更偏向于品牌知名度高、项目运营经验丰富的水务企业,而运营规模较小、品牌知名度较低的企业往往短期内很难被认可。所以,水务行业对新进者而言存在一定的品牌障碍。

5.技术和管理壁垒

水务行业和垃圾焚烧发电行业相关技术涉及较多领域,属技术密集型行业,其在项目的投资、建设、运营、管理等方面均对投资方专业技术能力、综合管理能力存在较高要求。同时,随着行业竞争日益激烈、社会对相关环保标准的要求进一步提高,投资方需不断加大对技术研发的投入以及提高综合管理效率。因此,较高的技术门槛、研发实力和较强的项目管理能力,成为水务行业和生活垃圾处理行业新进入者的重要壁垒。

更多资料请参考中商产业研究院发布的《中国水务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。