2023年中国咖啡产业市场前景及投资研究报告(简版)

中商产业研究院 2023-09-07 09:04

中商情报网讯:近年来,国内本土咖啡品牌不断崛起,全产业链赛道提速升级,中国正在成为全球咖啡消费的引领力量。目前,中国咖啡整体产业的潜在市场空间已超万亿,包含在速溶、即饮以及现磨咖啡之内的多种细分业态蓬勃发展。

一、咖啡产业概况

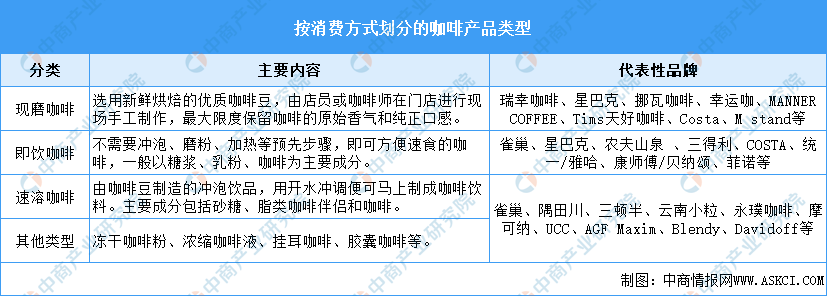

咖啡,是用经过烘焙磨粉的咖啡豆制作出来的饮料。作为世界三大饮料之一,其与可可、茶同为流行于世界的主要饮品。按产品分类来看,目前市面上销售的咖啡产品包括现磨咖啡、速溶咖啡、即饮咖啡、咖啡粉、咖啡豆、浓缩咖啡液、挂耳咖啡和其他咖啡产品。

自上世纪80年代速溶咖啡进入中国大陆以来,咖啡产业在国内已有40余年的发展历程,经历了普及化、商业化、大众化、精品化及全民化五大发展阶段,消费者愈发重视咖啡的品质及便捷性,咖啡逐渐成为一种新的生活方式。

资料来源:中商产业研究院整理

二、咖啡产业发展政策

近年来,咖啡产业成为我国极具发展潜质的特色产业之一,政府部门先后发布了《关于进一步规范餐饮服务提供者食品添加剂管理的公告》《食品安全标准与监测评估“十四五”规划》《国务院关于印发“十四五”市场监管现代化规划的通知》等多项政策,主要从食品安全、市场监管等方面规范行业发展。

资料来源:中商产业研究院整理

三、咖啡产业发展现状

1.咖啡产业市场规模

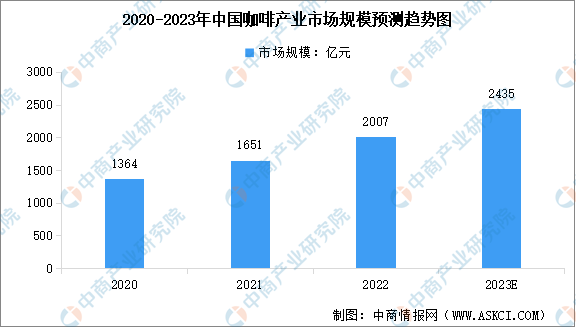

伴随着国民咖啡消费习惯的养成,咖啡市场的进一步下沉与咖啡需求的品质化、精品化升级,咖啡行业保持高速增长。中商产业研究院发布的《2023年全球及中国咖啡店及咖啡馆细分市场深度研究报告》显示,2022年中国咖啡产业规模达2007亿元,近三年年均复合增长率达21.30%。中商产业研究院分析师预测,2023年中国咖啡产业规模将达到2435亿元。

数据来源:美团、中商产业研究院整理

2.细分产业市场占比

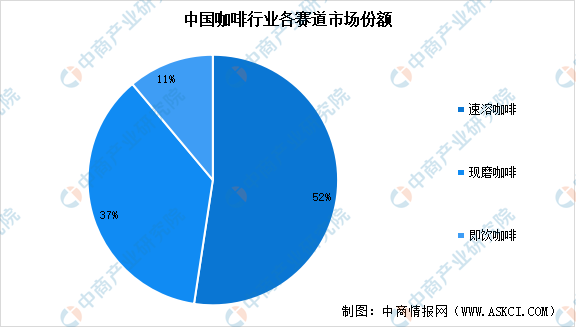

中国咖啡市场主要包括即饮咖啡、速溶咖啡和现磨咖啡三大品类,现磨咖啡在中国咖啡市场中的占比正逐年扩大,2020年,我国内地现磨咖啡的市场份额为37%,同期美国和日本的现磨咖啡市场份额分别为87.0%和63.1%,相较其他国家或地区的成熟咖啡市场,我国现磨咖啡行业仍存在较大提升空间。

数据来源:中商产业研究院整理

3.人均咖啡消费量

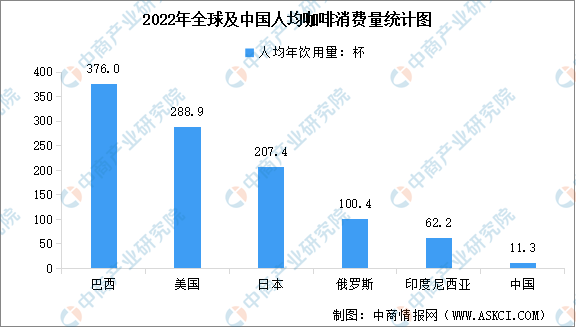

目前市面上销售的咖啡产品包括现磨咖啡、速溶咖啡、即饮咖啡、咖啡粉、咖啡豆、浓缩咖啡液、挂耳咖啡等。从人均消费情况来看,与美国、巴西、日本等成熟咖啡市场相比,我国咖啡的消费体量仍相对较小。2022年中国人均年饮用咖啡量为11.3杯,远低于巴西、美国和日本。同时,国内市场63%为速溶咖啡和即饮咖啡。

数据来源:中商产业研究院整理

4.咖啡品牌门店数量分布

从城市发展情况来看,根据GeoQ Data收录的连锁咖啡品牌数据,我国一线及新一线城市咖啡品牌门店数量最多。截至2022年底,上海、北京、杭州门店总数分别达到2599家、1294家、878家。

数据来源:GeoQ Data、中商产业研究院整理

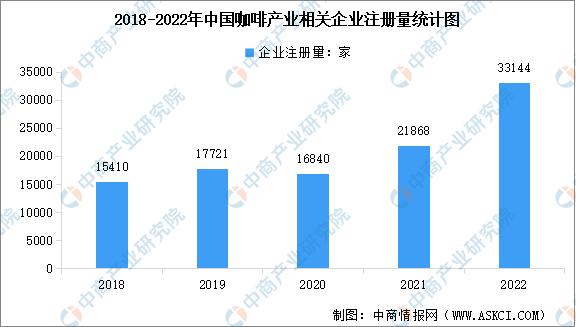

5.咖啡产业相关企业注册量

企查查数据显示,截至2023年9月,我国现存咖啡产业相关企业共计21.65万余家。从历年企业注册情况来看,我国咖啡产业相关企业注册量呈现总体上升趋势,从2018年的1.54万家增长至2022年的3.31万家,年均复合增长率达21.10%。从企业注册地分布来看,我国咖啡行业相关企业主要分布在云南、广东、江苏、浙江、四川、山东等省市。

数据来源:企查查、中商产业研究院整理

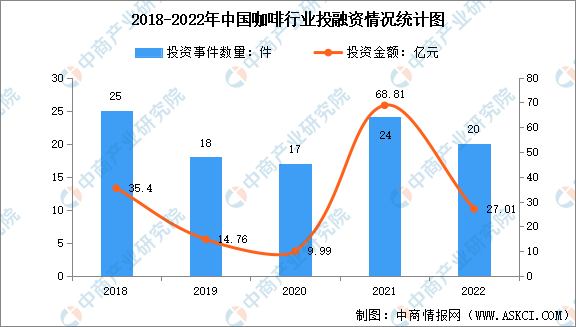

6.咖啡产业投融资情况

近两年,我国咖啡赛道持续火热,吸引风投资本、上市公司等纷纷布局,抢占行业风口。据不完全统计,2022年与咖啡相关的投资事件有20起,投资金额达到27.01亿元。投资细分领域不仅局限在咖啡品牌培养,还延伸到产业链上游,如咖啡机品牌、咖啡品牌管理服务、上游原材料等产业。

数据来源:IT桔子、中商产业研究院整理

7.咖啡连锁品牌门店数排名

国内市场上,连锁咖啡馆品牌既包括星巴克、Tims、COSTA等欧美连锁企业,也包括瑞幸、幸运咖、Manner、M Stand等本土新锐选手,呈现出新老品牌分庭抗礼的竞争格局。

从连锁咖啡品牌门店数量来看,截至2023年8月,国内21家连锁咖啡品牌现存门店一共3.27万余家。其中,瑞幸咖啡门店总数已达到1.08万家,在众多咖啡品牌中门店数排名第一,星巴克则以6480家门店位列第二,库迪咖啡门店数量为5006家,排名第三。

数据来源:中商产业研究院整理

四、咖啡产业重点企业

1.瑞幸咖啡

瑞幸咖啡(中国)有限公司成立于2018年,总部位于厦门,是中国最大的连锁咖啡品牌。瑞幸咖啡以年轻人为主要消费群体,瞄准大众咖啡市场的中国本土品牌。自2017年成立以来,瑞幸咖啡凭借其高性价比、高便利性的特点,成功地在市场中占据了一席之地。

2.库迪咖啡

库迪咖啡(COTTI COFFEE)由瑞幸咖啡核心创始团队于2022年10月创立,总部位于北京,运营中心位于天津,在天津、深圳、长沙、成都、厦门、上海设立产品研发基地,并在全国各主要省份设有分公司。库迪咖啡是唯一一家业务覆盖中国大陆所有省份的咖啡品牌,截至2023年8月初,库迪咖啡的门店数量已经成功突破5000家的大关,达到了5006家,覆盖全国308个城市。

3.幸运咖

“幸运咖”创立于2017年,是郑州两岸企业管理有限公司(蜜雪冰城)的全资子公司,旗下的第二品牌。早在2017年,蜜雪冰城便推出了一个以现磨咖啡为主的全国连锁饮品品牌幸运咖。目前,幸运咖的产品线有5大品类27款产品,除咖啡类饮品及挂耳咖啡包外,还售卖许多牛乳类、茶类饮品及单价2元的雪糕。与人们熟知的连锁咖啡品牌定价经营模式完全不同,幸运咖以高品质低售价、接地气的策略在试探市场。

4.挪瓦咖啡

NOWWA 挪瓦咖啡作为精品连锁咖啡品牌,创立于2019年6月,在3年多的时间已开出1700多家店,服务覆盖超100座城市,也是果咖品类代表品牌。线上入驻饿了么、美团点评、抖音、天猫等各大平台,为用户提供现磨咖啡、现制茶饮、面包甜点以及咖啡零售商品。

5.MANNER COFFEE

Manner coffee是一家于2015年成立的连锁咖啡店,隶属于上海茵赫实业有限公司,定位于精品咖啡,主要为用户提供咖啡、茶饮、冰沙、果汁以及甜点等美食,同时提供咖啡机、咖啡杯、挂耳包等咖啡相关产品;旗下拥有MANNER LIFE系列品牌产品,包括Brewista手冲壶、Ringco咖啡随行杯等。

五、咖啡产业发展前景

1.咖啡产品多元化

目前,中国咖啡消费市场主力军以年轻群体为主,这部分群体勇于尝试新鲜事物。因此,单一的咖啡饮品并不能满足他们长期的需求,咖啡品牌需要不断创新,推陈出新,善于打造拥有独特“卖点”的咖啡产品,才能够不断“刺激”消费者的购买欲望。随着中国咖啡市场不断发展壮大,相信市面上会出现越来越丰富的咖啡产品。

2.线上消费渠道火热

千亿现磨咖啡规模下,外卖成为咖啡消费重要渠道,连锁品牌、精品门店为扩大门店可触达消费者数量,积极上线外卖。根据美团数据,五大咖啡消费城市过往三年门店线上化率持续增长,MAT2023咖啡外卖交易额已超百亿。而短视频平台也正在成为主打极致性价比的速溶咖啡产品重要聚集地,平台的流量与内容优势吸引了诸多品牌入局。

3.居民健康意识增强

咖啡豆含有大约100种不同的物质,包括咖啡因、单宁酸、油和氮化合物等,每100克速溶咖啡中,含咖啡因44~100毫克;每100克调制咖啡中,含咖啡因64~124毫克。咖啡是一种兴奋剂,对人体会产生很多影响,它可利尿、刺激中枢神经和呼吸系统、扩大血管、使心跳加速、增强横纹肌的力量以及缓解大脑和肌肉疲劳。

更多资料请参考中商产业研究院发布的《中国咖啡产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。