2023年中国锂电设备产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-09-11 11:33

中商情报网讯:2023年,在新能源汽车、锂电储能等细分市场需求共同驱动下,锂电池产业依旧火热。受锂电池市场需求持续增长,锂电设备企业大有可为。

一、产业链

锂电设备行业产业链上游主要是钢材、铝材、机械零部件和电气元件等,中游为锂电设备的前、中、后三道环节,下游主要是锂电池,包括动力电池、储能电池、消费电池等。

资料来源:中商产业研究院

二、上游分析

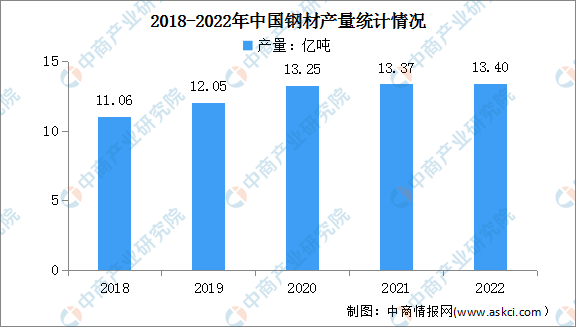

1.钢材

钢材是钢锭、钢坯或钢材通过压力加工制成的一定形状、尺寸和性能的材料。近年来,中国钢材产量整体呈现增长趋势,2022年中国钢材产量达13.4亿吨,同比增长约0.27%。

数据来源:中商产业研究院数据库

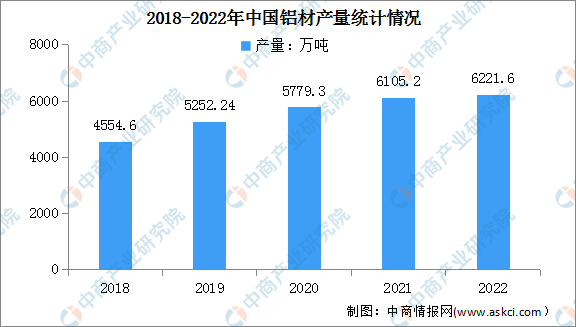

2.铝材

铝能承受恶劣环境的特点使其被广泛应用于托盘电缆的导体,以及许多工业元件和容器。近年来,我国铝材产量呈现增长的趋势,铝材产量由2018年的4554.6万吨增至2022年的6221.6万吨,年均复合增长率8.1%。

数据来源:中商产业研究院数据库

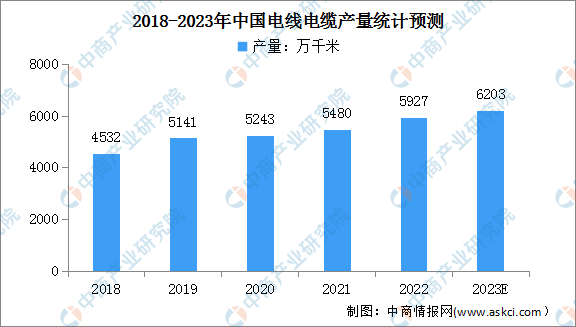

3.电线电缆

近年来,我国电线电缆产量整体呈现增长趋势。数据显示,2022年产量约为5927万千米,同比增长8.2%。中商产业研究院分析师预测,2023年我国电线电缆产量将达6203万千米。

数据来源:中商产业研究院数据库

三、中游分析

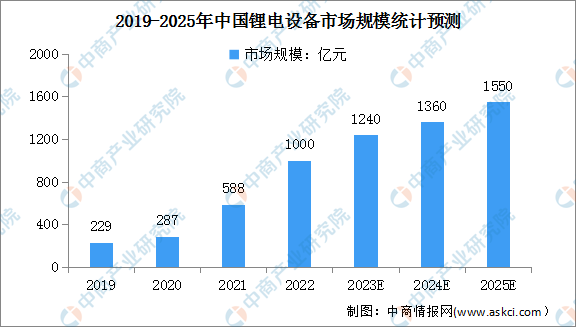

1.锂电设备市场规模

近年来,我国锂电产业快速发展,产业规模连续6年全球领先,国产锂电设备以优良性价比以及强大的交付能力获得海外客户的青睐,国内锂电设备公司积极抢滩海外市场。同时,受动力电池企业扩产影响,全球锂电设备市场需求持续上涨,国产锂电设备企业海内外业务不断增长。中商产业研究院发布的《2022-2027年我国锂电设备行业前景预测与战略投资机会分析报告》显示,2022年我国锂电设备市场规模为1000亿元,同比增长达70.1%。中商产业研究院分析师预测,2023年我国锂电设备市场规模将达1240亿元,到2025年我国锂电设备市场规模将达到1550亿元。

数据来源:GGII、中商产业研究院整理

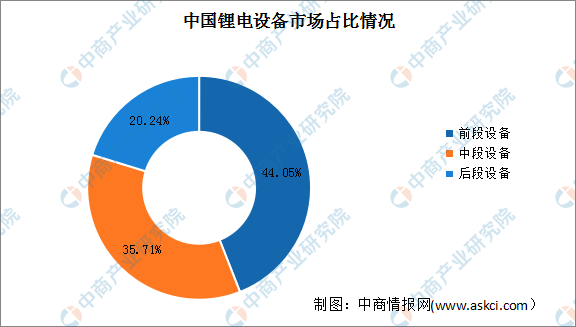

2.锂电设备市场占比情况

从细分市场占比来看,我国锂电设备前段、中段、后段设备市场占比分别为44.05%、35.71%、20.24%。前段设备包括搅拌机、涂布机、辊压机和分切机等,其中涂布机价值最大,占75%左右;中段设备包括卷绕机、叠片机、注液机等,其中卷绕机价值占比70%;后段处理需要分容化成柜和检测等设备,其中化成和分容占70%,组装占30%。

数据来源:GGII、中商产业研究院整理

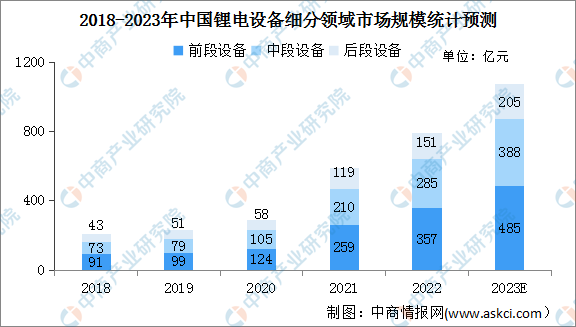

3.细分领域市场规模

在锂电池厂商加速产能扩张态势下,巨额锂电设备重大招标和采购订单接连落地,锂电设备企业订单激增,业绩同比大幅增长。数据显示,2022年我国前段锂电设备市场规模达357亿元,中段锂电设备市场规模达285亿元,后段锂电设备市场规模达151亿元。中商产业研究院预测,2023年我国前中后段锂电设备市场规模将分别达到485亿元、388亿元、205亿元。

数据来源:GGII、中商产业研究院整理

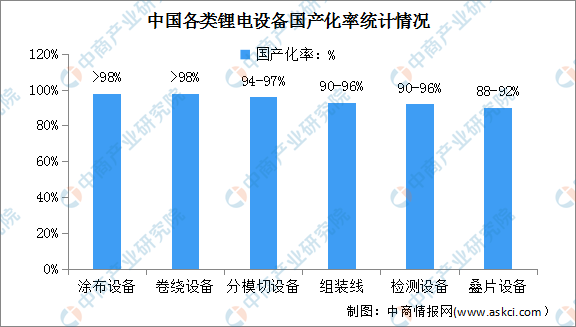

4.锂电设备国产化率

近年来,在政策及市场推动下,国内锂电企业研发投入增加,新技术应用不断突破。国内锂电设备与国外先进设备在自动化、工艺精细度水平上已逐渐赶超国外设备,锂电设备国产率大幅上升。数据显示,锂电设备国产化率也已经达到90%以上,其中关键工序的装备国产化率达到80%以上。预计在新一轮的动力电池扩产周期中,国产锂电设备占有率将进一步提升。

数据来源:GGII、中商产业研究院整理

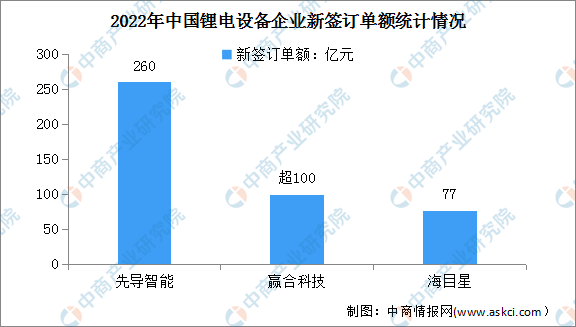

5.锂电设备头部企业新签订单

2022年新能源车整个产业链发展明显加快,锂电池公司陆续公布了庞大的扩产规划,并展开了大规模的扩产招标。同时,光伏智能装备、3C智能装备、智能物流系统和汽车智能产线等行业态势良好,我国锂电设备头部企业已与诸多国内外龙头企业建立了长期的战略合作关系。

数据显示,2022年先导智能新签订单金额达260亿元(不含税),创历年新高;赢合科技新签订单再度突破百亿元,并在海外市场持续取得突破,斩获了来自大众及ACC的海外市场订单,海外订单占比首次突破公司整体订单的10%;海目星新签订单约77亿元(含税),同比增长约35%;在手订单约为81亿元(含税),同比增长约59%。

数据来源:中商产业研究院整理

6.锂电核心设备分析

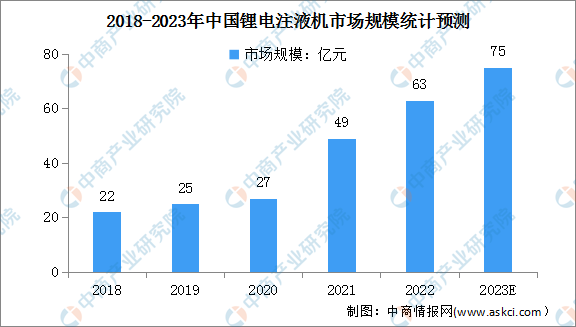

(1)锂电注液机

注液机主要用于锂电池注液工序,属锂电池制造中段工序的核心设备。注液机性能要求包括注液精度、注液速度、封装可靠性、注液清洁度、设备尺寸、真空度等。中商产业研究院发布的《2022-2027年我国锂电设备行业前景预测与战略投资机会分析报告》显示,2022年我国锂电注液机市场规模为63亿元,同比增长28.6%。中商产业研究院分析师预测,2023年我国锂电注液机市场规模将达到75亿元,同比增长19%。

数据来源:GGII、中商产业研究院整理

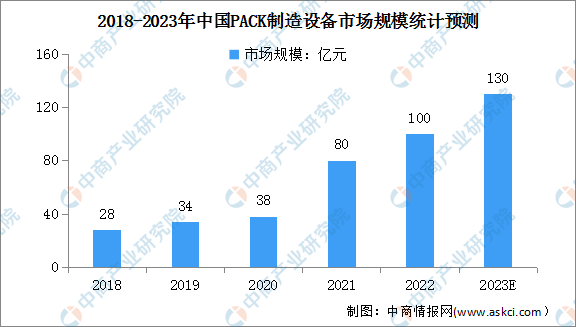

(2)PACK制造设备

锂电池模组PACK制造处于锂电池制造的后一环节,是电池厂与整车厂联系最为紧密的环节。近几年模组PACK自动化升级需求明显,对设备生产效率要求增加,推动设备迭代技术加快。由于锂电池产能扩张以及此环节自动化程度提升,锂电池模组PACK产值快速增长。

中商产业研究院发布的《2022-2027年我国锂电设备行业前景预测与战略投资机会分析报告》显示,2022年锂电池模组PACK设备市场规模达到100亿元,同比增长25%。中商产业研究院分析师预测,2023年我国锂电池模组PACK设备市场规模将达到130亿元,同比增长30%。

数据来源:GGII、中商产业研究院整理

7.锂电设备各环节介绍及主要布局企业

目前国内的锂电设备企业已经拥有独立完成前中后道工序的技术条件,其中前中道工序所需的设备已经基本实现国产化。

前道锂电设备企业包括先导智能、赢合科技、科恒股份、璞泰来、金银河、北方华创等;中道锂电设备企业包括先导智能、赢合科技、格林晟等,主要布局卷绕机、叠片机和焊接机等;后道锂电设备企业包括先导智能、杭可科技等,主要布局化成和分容检测所需相关设备。

资料来源:中商产业研究院整理

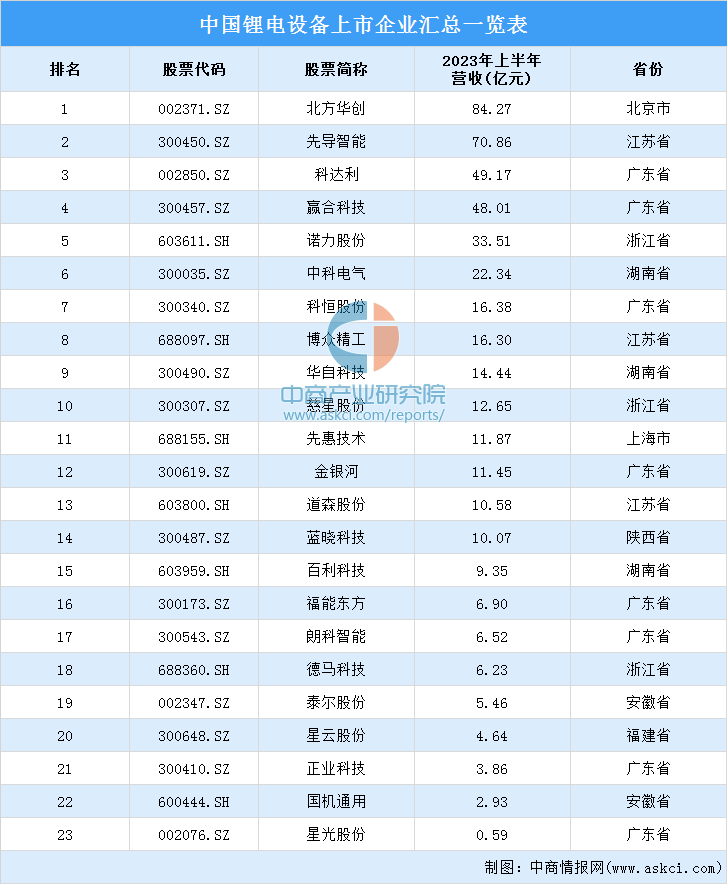

8.重点企业分析

2023年上半年,锂电设备相关上市企业中,北方华创营业收入最高,达84.27亿元,其次,先导智能营业收入达70.86亿元,排第二。从区域分布看,广东省企业较多,共8家。

数据来源:中商产业研究院整理

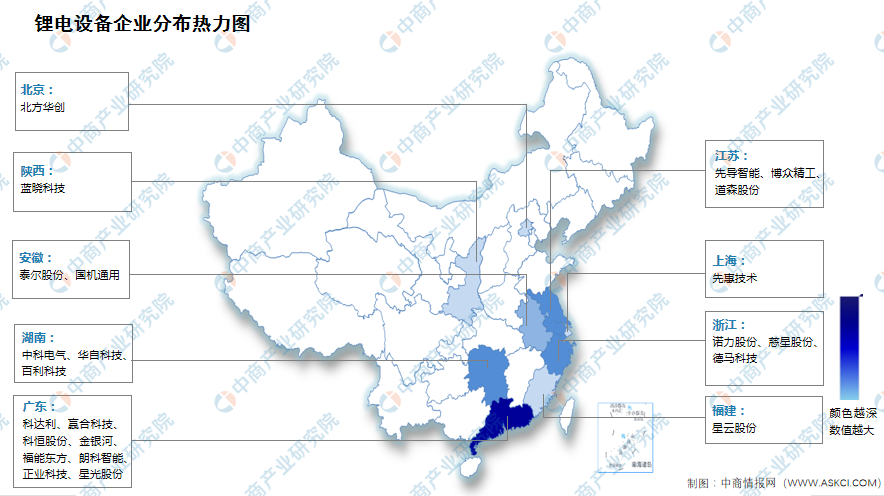

9.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

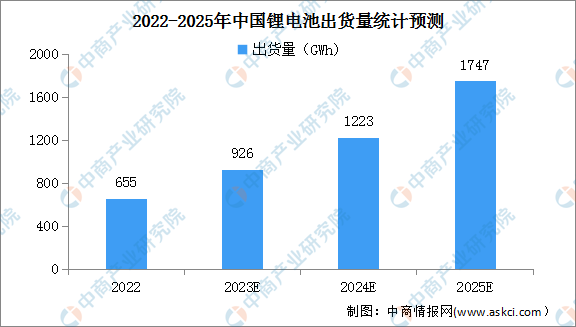

1.锂电池出货量

2022年我国新能源汽车销量688.7万辆,同比增长93.4%,带动锂电池出货量增长。同时,海外市场需求继续高增长,不断带动国内一二线电池企业出口规模提升。数据显示,2022年我国锂电池出货655GWh,同比增长100%。中商产业研究院分析师预测,2025年我国锂电池出货量将达1747GWh。

数据来源:GGII、中商产业研究院整理

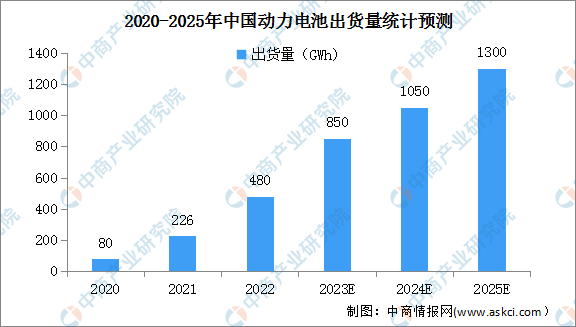

2.动力电池出货量

近年来,我国动力电池出货量增长迅速。数据显示,2022年我国动力电池出货量480GWh,同比增长112.4%。中商产业研究院分析师预测,2023年我国动力电池出货有望达850GWh,同比增长77.1%。

数据来源:GGII、中商产业研究院整理

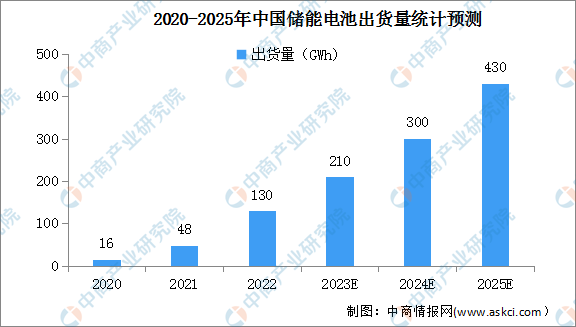

3.储能电池出货量

储能成为锂电池企业的第二增长曲线。2022年我国储能电池出货量130GWh,同比增长1.7倍。中商产业研究院分析师预测,2023年我国储能电池出货有望超210GWh。

数据来源:GGII、中商产业研究院整理

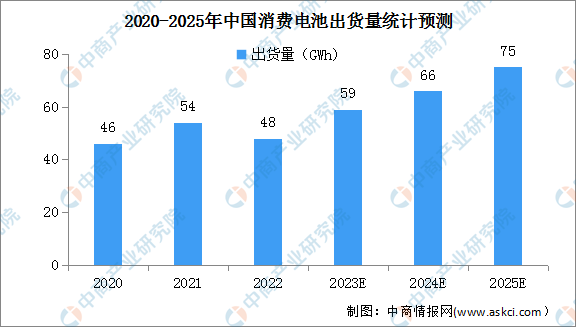

4.消费电池出货量

近年来,随着我国经济的快速发展以及居民消费能力的持续提升,我国3C数码类、电动工具类和小动力类产品需求量不断扩大,为消费型锂电池市场发展奠定了坚实的应用基础。2022年中国电池出货量48GWh。GGII预测2023年国内消费电池出货将达59GWh。

数据来源:GGII、中商产业研究院整理

更多资料请参考中商产业研究院发布的《我国锂电设备市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。