2023年中国多晶硅产量及行业发展趋势预测分析(图)

中商产业研究院 2023-09-13 09:31

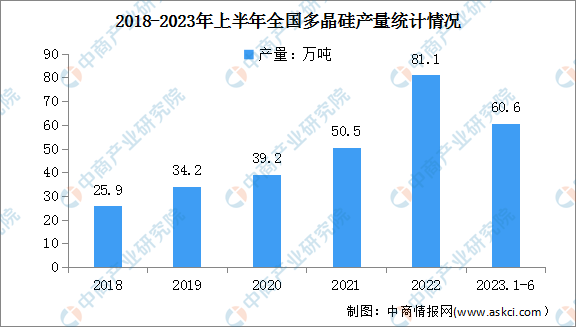

中商情报网讯:2023年上半年,我国光伏产业总体保持平稳向好发展态势,产业链主要环节产量均实现高速增长。其中,多晶硅产量超过60.6万吨,同比增长66.1%。

数据来源:CPIA、中商产业研究院整理

行业发展趋势

1.行业集中度继续提高,规模生产企业向中国聚拢

随着平价上网的加速推进,多晶硅行业迎来重大发展机遇,龙头企业依靠资金、技术、成本、渠道等优势不断扩大规模。与此同时,二三线小厂和落后产能陆续退出或被整合,促使行业集中度进一步提升。2022年,国内13家万吨级企业多晶硅产能共计115.4万吨/年,占国内总产能的99.2%。4家年产能在10万吨以上的企业包括通威股份、协鑫科技、新特能源、大全能源,产能共计86.1万吨/年,占国内多晶硅产能的74.0%。目前,多晶硅规模生产企业向中国聚拢。根据中国有色金属工业协会硅业分会统计,全国2022年产量在10万吨以上的企业包括通威股份、协鑫科技、新特能源、大全能源,四家企业产量共计64.2万吨,占全球总量的68.5%,九家万吨级以上的中国企业年产量在全球占比达到77.7%。

2.电力成本仍有下降空间

改良西门子法是目前主流的多晶硅生产法。在采用改良西门子法的多晶硅生产工艺中,电力成本占比较高,电力成本的降低对多晶硅生产成本控制有着重要意义。降低电力成本包括降低电价和综合电耗两方面。近年来,多晶硅产能向新疆、内蒙古等能源相对丰富、价格相对低廉的地区转移,通过采用煤炭坑口电站、孤网运行或大用户直购电方式,获得相对较低的能源价格,降低电价成本的效果十分显著。另外,随着技术的提升、系统的优化、经验的累积,综合电耗逐渐降低。根据中国光伏行业协会数据显示,2022年,行业平均水平的综合电耗已降至60kWh/kg-Si,同比下降4.8%。未来随着生产装备技术进一步提升、系统优化能力持续提高、生产规模效应进一步显现,将进一步降低综合电耗。国内厂商凭借低成本电力资源,以及对工艺的持续改进与精细化管理,产品竞争力不断增强,在国际上已经形成了较为明显的成本优势。

3.多晶硅产品价格维持高位后将有一定下行空间

2018年至2020年上半年,受多晶硅生产成本下降、光伏行业补贴政策及市场供需变动影响,多晶硅产品价格总体呈现持续下降的趋势。2020年7月开始,随着光伏发电企业装机需求的恢复、下游硅片厂商新增产能的释放,多晶硅供不应求,价格快速上涨并维持高位。未来随着多晶硅生产企业新增产能的释放,产品价格将存在一定下行空间。

4.下游光伏电池升级,硅片用料质量要求提高

根据下游生产硅片的不同,可将高纯多晶硅分为单晶硅片用料和多晶硅片用料。单晶硅片的性能优于多晶硅片,对于多晶硅的纯度要求也更高。但是在太阳能电池市场上,由于单晶硅片成本相对较高,多晶硅片需求一度处于领先地位。随着单晶技术开始实现突破,单晶硅片成本大幅降低,而后PERC电池技术的突破,更是进一步推动了单晶硅片对多晶硅片的替代,多晶硅产品的纯度要求也随之提高。

此外,根据硅晶体生产时使用掺杂元素的不同,生产光伏电池可使用P型硅片与N型硅片,分别对应为P型电池和N型电池,N型电池较P型电池衰减更慢、转换效率更高。P型硅片使用电子3级以上的多晶硅原料,而N型硅片必须使用电子2级以上的多晶硅原料,与半导体集成电路用电子1级标准接近。目前市场上P型电池由于突出的性价比在市场上处于领先地位。随着N型电池的成本逐渐下降,技术逐渐成熟,光伏电池可能将以N型为主,对多晶硅品质要求将会更高。

更多资料请参考中商产业研究院发布的《中国多晶硅市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。