2023年中国智能物流装备市场规模及行业发展趋势预测分析(图)

中商产业研究院 2023-09-26 10:16

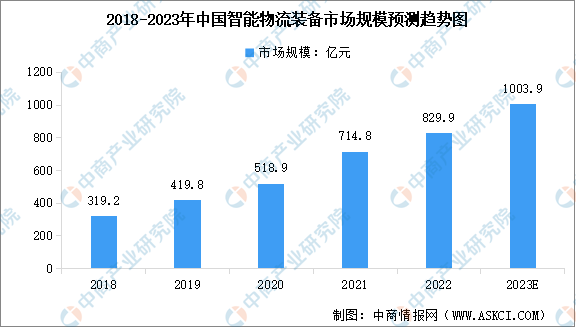

中商情报网讯:得益于中国电子商务、快递物流、工业制造等各大下游行业的崛起,以及机械制造、传感定位等技术的成熟,智能物流装备在国内越来越多的商业场景中得以应用,市场规模在近十年实现飞速发展。中商产业研究院发布的《2022-2027年中国智能物流装备行业研究报告》显示,2022年中国智能物流装备市场规模达到829.9亿元,同比增长16.1%。在智能化的大背景下,预计中国智能物流装备市场持续将保持快速增长,2023年市场规模将达到1003.9亿元。

数据来源:中商产业研究院整理

智能物流装备行业发展趋势

1.智能化发展是现代物流业和制造业发展关键趋势

当前,工业智能化已经成为各国制造业发展的共识和实现战略的关键抓手。借助工业互联网、AI、云计算等创新技术的快速发展,智能物流装备在自动化的基础上进一步发展进入智能时代,助力下游应用借助传感器、物联网、数据分析等技术,实现实时监控、智能调度和无人作业,从而进一步提升供应链管理效率并降低人力成本。因此,智能化的趋势预计将持续为智能物流装备行业的健康快速发展提供动能。

2.智能物流装备渗透率进一步提升

快递、快运、电商、医药、汽车等行业的仓储物流需求旺盛,同时持续面对着物流成本高、管理效率较低、柔性不足等挑战,智能物流装备可以在满足企业仓储物流需求的同时帮助企业应对挑战。根据灼识咨询报告,传统人力分拣效率约为每人每小时100-300件,且存在差错率高、效率上限低、平均单件分拣成本高等问题。而单层智能分拣的效率可以达到每小时超1万件,而多层智能分拣系统的效率甚至可达每小时超3万件,显著突破人类分拣的极限,助力企业实现高质量发展。存储方面,传统堆叠和货架模式的堆高有限,因此难以有效率用纵向存储空间,借助立体库等高密度存储系统,存储空间可拓展3倍以上。未来,随着企业越发重视效率,智能物流装备的成本、效率优势进一步显现,渗透率预计将快速提升。

3.新能源等领域应用发展迅速

全球范围内,各国均在积极应对气候变化和减少碳排放的挑战,推动了全球范围内新能源相关行业的发展。而中国作为制造业大国和强国,在新能源领域实现了也快速发展,由此催生出了大量的智能物流装备需求。锂电池领域,GGII数据显示,2022年中国锂电池出货655GWh,同比增长100%。其中,动力电池市场出货量480GWh;储能电池出货量130GWh。根据行业规范公告企业信息和行业协会测算,2022年全年光伏产业链各环节产量再创历史新高 ,全国多晶硅、硅片、电池、组件产量分别达到82.7万吨、357GW、318GW、288.7GW,同比增长均超过55%。此外,根据乘联会数据,2022年全年中国新能源乘用车渗透率达到27.6%,较2021年提升12.6个百分点。在下游持续火热的市场需求带动下,产业链企业纷纷拓展产能,由此带动了对智能物流装备系统的需求。根据灼识咨询报告,到2027年,新能源行业的智能物流装备市场规模预计可达514.9亿元。

4.技术应用不断发展革新

技术的不断创新和发展为物流行业带来了革命性的变化,人工智能、物联网等技术的应用和普及,极大地改变了现有仓储、运输、配送等作业的模式。以机器视觉、大数据、深度学习等为基础的智能仓储相关的仓储管理系统、运输管理系统、订单管理系统等软件平台,为物流行业的信息识别、存储、管理、应用开辟了更加高效的路径,技术的应用也变的越发普遍。随着底层技术不断成熟,头部供应商可将研发成果进行产品化,并赋能众多场景的应用。以机器视觉为例,GGII预计至2025年该市场规模将超过1200亿元,2022年至2025年复合增长率约为12%。

5.智能物流装备供应商国产化替代加速

近年来,国内头部厂商加速将研究成果转化为可以面向包括快递、电商、快消品、新能源等众多领域不同应用场景的产品,逐步实现传感器、动力系统、核心零部件的国产化替代,稳步通过建设产业链集群和生产基地降低采购成本和综合交付成本。未来,国内头部供应商的综合竞争力预计将进一步提升,在解决方案性能、综合项目成本、服务能力、研发能力等方面的优势进一步凸显,国产化替代的进程预计将加速。

更多资料请参考中商产业研究院发布的《中国智能物流装备市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。