2023年中国物流机器人市场前景及投资研究报告(简版)

中商产业研究院 2023-09-27 11:00

中商情报网讯:随着科技的发展和物流行业对智慧化物流的推崇和追求,以及人工成本的不断提高,物流机器人成为很多企业降本增效的重要手段。近年来,物流机器人作为推动智慧物流发展必不可少的重要技术装备,呈现勃勃生机。

一、物流机器人的定义及分类

物流机器人是指应用于仓库、分拣中心、以及运输途中等场景的,进行货物转移、搬运等操作的机器人。物流机器人实现的功能主要是搬运、码垛、拆垛、分拣等。在工业制造领域,汽车、电子、金属加工等行业依然是物流机器人的主要应用行业;在商业物流领域,电商、快递行业对具有分拣功能的物流机器人(AGV)的需求最为迫切。

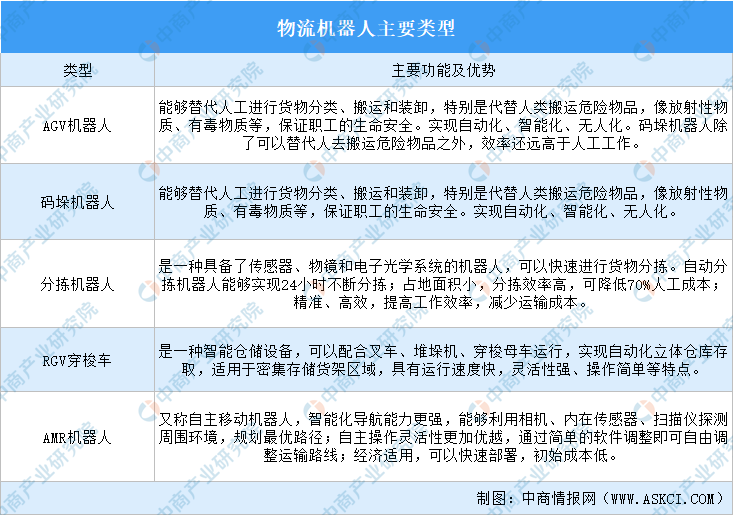

根据不同的应用场景,仓储物流机器人可分为五大类,分别是AGV机器人、分拣机器人、码垛机器人、RGV穿梭车、AMR机器人。

资料来源:中商产业研究院整理

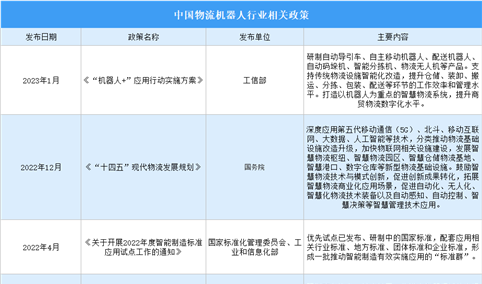

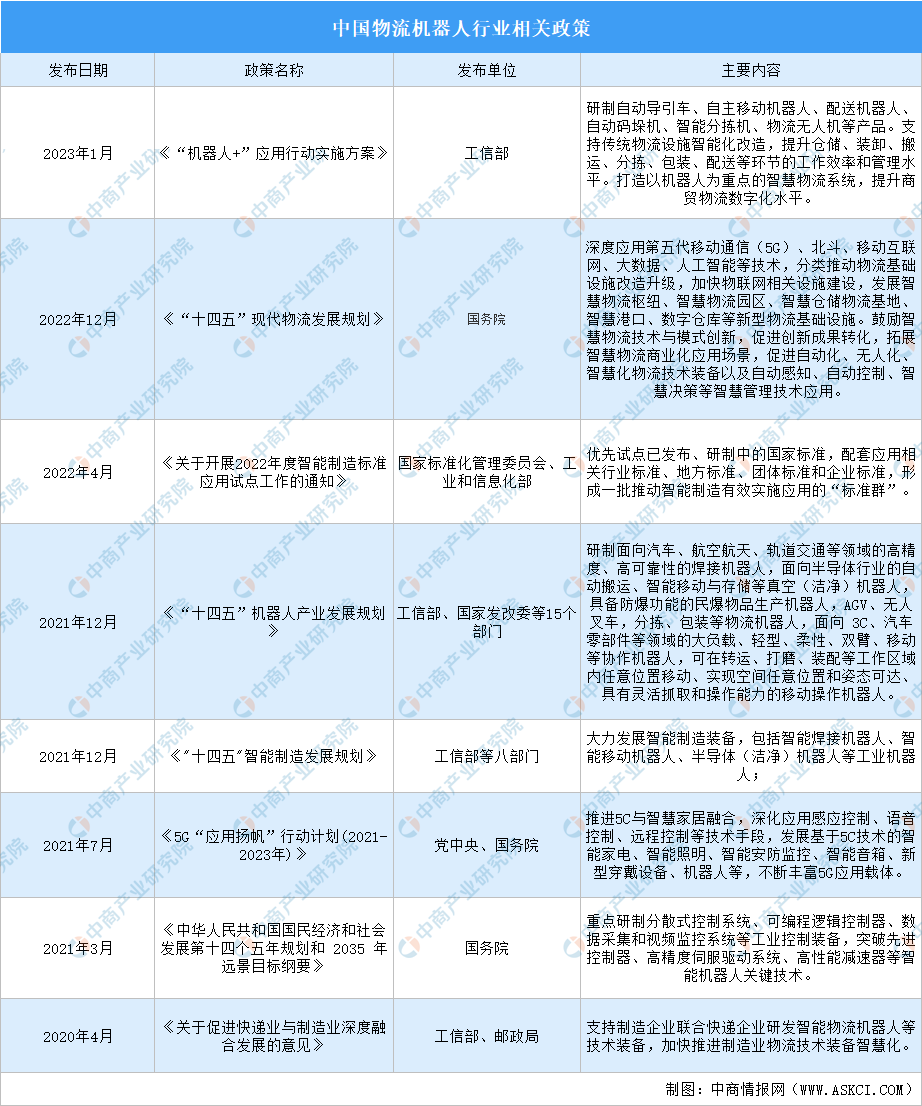

二、物流机器人行业发展政策

近年来,物流和机器人行业发展迅猛,受到了国家的高度重视。国家相关部门陆续出台了《“机器人+”应用行动实施方案》《“十四五”现代物流发展规划》《“十四五”机器人产业发展规划》等一系列政策支持行业发展。物流机器人行业政策为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

三、物流机器人行业发展现状

1、市场规模

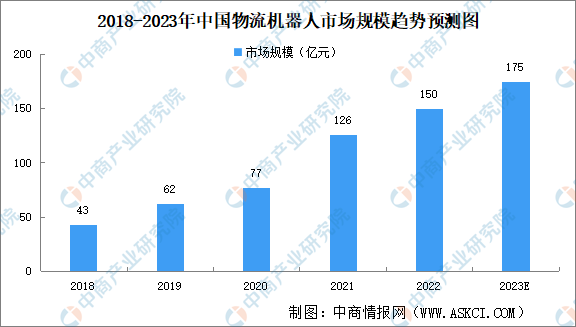

在国家政策的支持以及人工智能、物联网、大数据等新一代信息技术的快速发展下,物流机器人的智能化水平不断提升,物流机器人行业保持较快发展。中商产业研究院发布的《2024-2029年中国物流机器人产业分析及发展战略研究预测报告》显示,2021年中国物流机器人市场规模达126亿元,同比增长63.64%,2022年物流机器人市场规模增至150亿元。中商产业研究院分析师预测,预计2023年市场规模将达175亿元。

资料来源:移动机器人产业联盟、中商产业研究院整理

2、销量

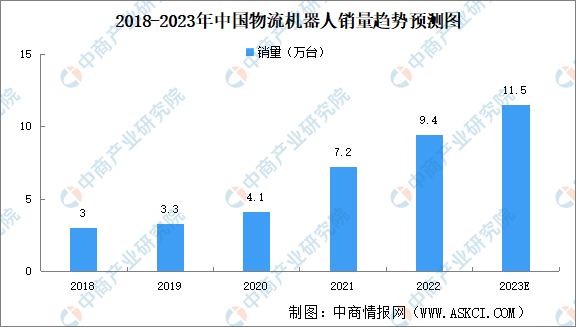

近年来我国物流机器人销量呈上升趋势。中商产业研究院发布的《2024-2029年中国物流机器人产业分析及发展战略研究预测报告》显示,2021年我国物流机器人销量达7.2万台,同比增长75.61%,2022年增至9.4万台。中商产业研究院分析师预测,预计2023年销量将达11.5万台。

资料来源:移动机器人产业联盟、中商产业研究院整理

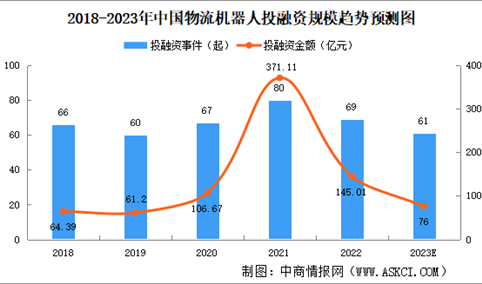

3、投融资

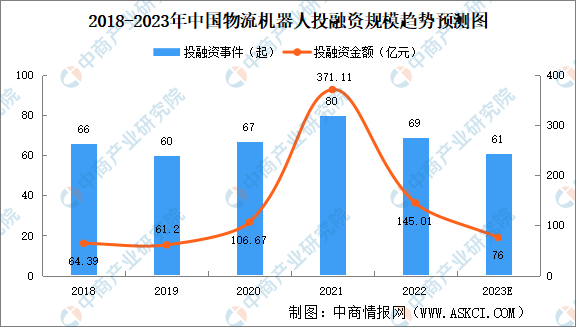

中国物流机器人行业颇受资本青睐,2018-2021年投融资规模呈现增长的趋势。2021年中国物流机器人投融资事件80起,投融资金额371.11亿元。此后物流机器人投融资趋于理性,但是投融资依旧活跃。2022年物流机器人投融资事件69起,投融资金额145.01亿元。中商产业研究院分析师预测,2023年物流机器人投融资事件将达61起,投融资金额76亿元。

资料来源:IT桔子、中商产业研究院整理

4、专利申请量

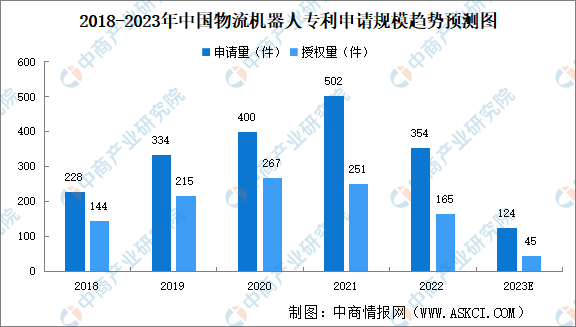

2018-2021年中国物流机器人行业专利申请规模不断扩大,2021年物流机器人行业专利申请量达到最高峰,申请量达502件,授权量达251件。此后,物流机器人申请规模下降,2022年物流机器人行业专利申请量354件,授权量达165件。中商产业研究院分析师预测,2023年物流机器人行业专利申请量将达124件,授权量将达45件。

数据来源:国家知识产权局、中商产业研究院整理

5、下游应用领域

物流机器人主要应用于汽车工业、家电制造和电商仓储物流领域,占比合计达60%以上。其中汽车工业占比最高,为24%;其次为家电制造和电商仓储物流,占比分别为22%和15%。3C电子占比13%,食品饮料占比6%。

资料来源:中商产业研究院整理

四、物流机器人行业重点企业

1、海康机器人

海康机器人由海康威视2016年自内部创业激励计划孵化而来,是面向全球的移动机器人产品及解决方案提供商,聚焦内物流,推动制造业、流通行业的自动化及智能化。移动机器人业务依托潜伏、移/重载、叉取和料箱四大硬件产品线和机器人调度系统RCS、智能仓储系统 iWMS 两大软件平台,重点覆盖汽车、新能源、3C电子、医药医疗、电商零售等细分行业,提供专业的智能物流解决方案,可为下游用户降低物流环节运营成本,提升物流效率和管理质量。目前,海康机器人分拆上市申请已获得深交所受理。

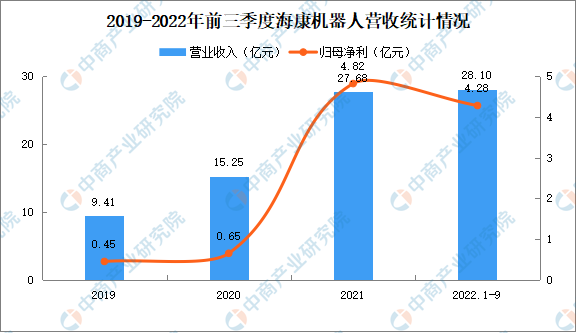

2019年度至2022年1-9月,海康机器分别实现营收9.41亿元、15.25亿元、27.68亿元、28.10亿元,同期净利润分别为4548万元、6510万元、4.82亿元、4.28亿元。

数据来源:中商产业研究院数据库

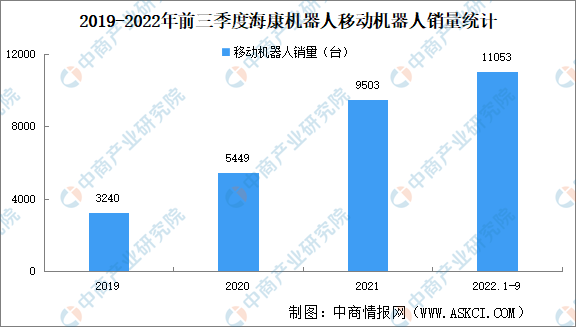

海康机器人深耕移动机器人产业多年,通过持续进行研发投入和技术创新,积累了深厚的技术储备和丰富的市场经验。近年来,海康机器人移动机器人产品结构不断丰富,拥有4大产品线,42个产品系列,1200余个产品型号,2022年前三季度,海康机器人移动机器人销量11053台。

数据来源:中商产业研究院数据库

2、海柔创新

海柔创新是箱式仓储机器人系统的首创者和领航者,致力于通过机器人技术和人工智能算法,提供高效、智能、柔性、定制化的仓储自动化解决方案。海柔创新专注于箱式仓储机器人系统研发设计,实现机器人本体、底层定位算法、控制系统、机器人调度、智能仓储管理系统等核心元素的自主研发覆盖并已进行全球专利布局。HaiPick系统是最早研发及投入商业使用的箱式仓储机器人系统,可助力仓库进行自动化管理,实现智能搬运、拣选、分拣。目前已在全球落地应用1100+项目,广泛应用于鞋服、3PL、电商、电力、3C制造、汽车、医药、零售等各行业,多场景。

海柔创新总部位于深圳,并已设立中国香港、日本、新加坡、美国、荷兰、英国等6大子公司,业务遍及全球30多个国家和地区,现拥有全球知识产权600余件。目前已在全球落地应用500+项目,广泛应用于各行业。

海柔创新颇受资本青睐,据不完全统计,海柔创新已完成10轮融资。2022年6月,海柔创新宣布获得过亿美金的D+轮融资。领投方为今日资本,跟投方包括五源资本、源码资本、红杉资本等老股东。海柔创新创始人、CEO陈宇奇表示,此轮融资用于仓储物流机器人系统的研发和全球业务扩展。

数据来源:中商产业研究院数据库

3、极智嘉

极智嘉成立于2015年,是一家发展迅速的机器人互联网公司,以智能物流为切入点,利用大数据、云计算和人工智能技术,专注打造极具智能的机器人产品。极智嘉公司总部位于北京,并在全球超40个国家和地区拥有销售、运营和服务能力。极智嘉应用先进的机器人和人工智能技术,打造高效、柔性、可靠的解决方案,帮助全球各行业的企业提升物流效率,实现智能化升级。目前,极智嘉已服务全球客户超700家,项目覆盖零售、鞋服、医药、3PL、汽车、锂电、光伏、电子等行业。据Interact Analysis的市场研究报告,截至2021年,极智嘉是全球最大的仓储机器人公司,在全球AMR市场占有率连续4年位居世界第一。

成立至今,极智嘉共完成9轮融资,还在C轮创造了2亿美元的行业单笔融资最高纪录。

数据来源:中商产业研究院数据库

4、快仓

快仓成立于2014年,是国内物流机器人行业的开拓者,专注于提供智能仓储解决方案,该方案由一系列的移动机器人、可移动货架、补货,拣货工作站等硬件系统组成,以人工智能算法的软件系统为核心,来完成完整的订单智能履行系统。涉及数据挖掘、机器学习、人机协作、节拍控制,资源控制等软件技术,和多主体系统技术(多机器人调度)。

快仓业务包含硬件产品和软件产品两种,硬件产品包含:潜伏式、料箱式、叉车式、行业专机等4大系列数十款移动机器人产品;软件产品包含:智能操作系统,解决了大规模机器人集群调度、多类型机器人协同、机器人与其它智能设备协同、跨场景运行等问题。

截至目前,快仓已完成8轮融资,投资方为申万宏源,Prosperity7Ventures,交银国际控股,创世伙伴,高能资本,凯傲集团,建信信托,深圳前海中众投资,深圳联道资产等。

数据来源:中商产业研究院数据库

5、牧星智能

牧星智能成立于2016年,是物流机器人智能仓储系统专家,致力于为各行各业的工厂和仓库提供仓储管理和运营的最优解。作为最早开拓海外市场的机器人公司,牧星智能率先部署了韩国,澳大利亚,越南,泰国的第一个机器人仓;并开创了德国,澳大利亚和日本云部署的先河。

2022年牧星智能在上海发布MIX全能型GTP货到人智能仓储解决方案。这套名为MIX的方案,最大的特点是通用性高:通过软硬件的特别设计,可以同时满足大、中、小件的存储需求,支持异形商品的货架或托盘拣选。

据不完全统计,牧星智能已经完成了6轮投融资。2023年9月,牧星智能获得润创投融资。

数据来源:中商产业研究院数据库

五、物流机器人行业发展前景

1、政策为产业培育提供有力支持

从2015年国务院发布《中国制造2025》,再到2021年工信部、国家发改委等15部门发布《“十四五”机器人产业发展规划》,可以看出近年来我国政府对于机器人产业的重视程度不断提升。“十四五”期间,国家开始引导各参与主体重点补齐专用材料、核心元器件、加工工艺等短板,同时持续推进机器人标准化工作,建立健全机器人行业标准体系,加快急需标准研究制定,加强标准应用推广等。

2、无人化需求推动产品供给侧创新

劳动力成本上涨以及快递业务量持续增长,这使企业开始寻求技术手段来应对劳动力不足的窘境,从而使市场对物流机器人的需求增加。由人力短缺带来的产品需求倒逼上游物流机器人厂商开始探索产品的智能化和高柔性属性,使得其能够在更多的场景灵活部署,完成原本需人工才能完成的任务。预计在当前人口增长放缓的宏观环境下,下游对物流机器人的需求增长将得以长期持续。

3、应用领域持续丰富推动新的市场需求涌现

随着物流机器人技术的不断发展,下游应用场景将不断丰富。物流机器人传统应用领域集中在3C电子、汽车、医药医疗、电商零售、快递物流等市场,近年来锂电、光伏、半导体等新兴行业的蓬勃发展带动了大量新增产品需求。

4、国外市场广阔待进一步拓展

当前阶段,虽然众多物流机器人国产厂商已逐步布局全球市场,并取得一定市场份额,但相对于国际知名的外国企业,国产厂商在市场占有率方面还有很大的提升空间。随着在技术研发方面的持续创新和品牌知名度的进一步提升,预计未来国产厂商将取得更多的外销销量。

更多资料请参考中商产业研究院发布的《中国物流机器人市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。