2023年中国种业产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-09-28 13:44

中商情报网讯:种子是农业现代化的基础,是农业的“芯片”,对于农业增产增收、提升农民收入、提高生活质量、保障国家粮食安全等方面均具有重要意义。在国家推进生物育种产业化、提高农业良种化水平的背景下,我国种业行业前景广阔。

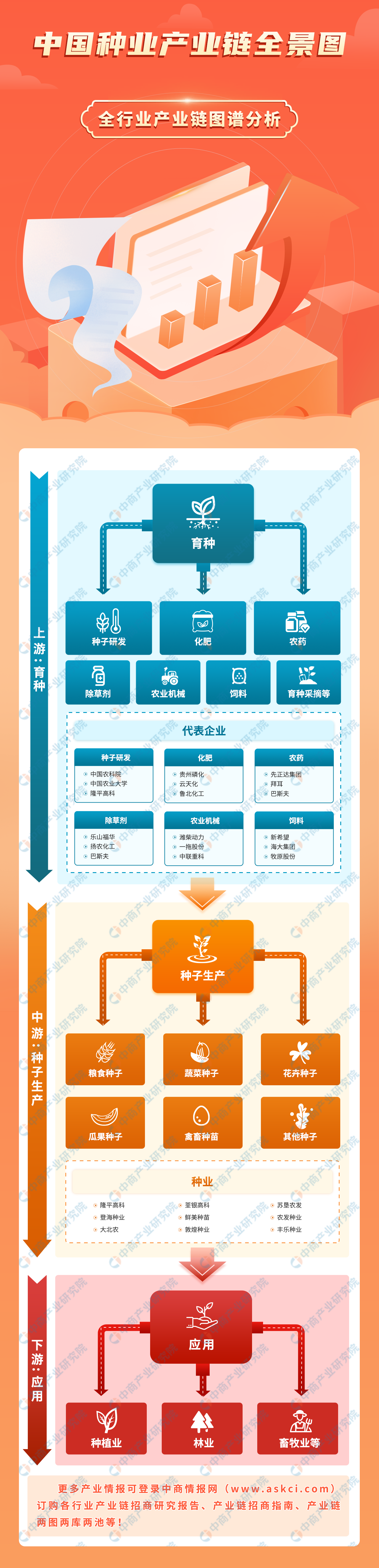

一、产业链

中国种业产业链上游为育种,中游为种子生产,下游为应用。

图片来源:中商产业研究院

二、上游分析

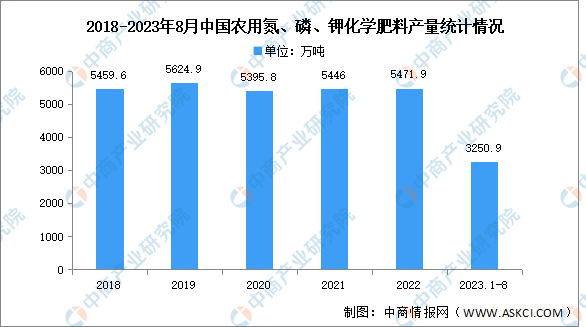

1.化肥

2015-2020年,受“减肥增效”政策的影响,全国农用氮磷钾化肥产量整体呈现下降趋势,2021年起呈现小幅增长。中商产业研究院发布的《2022-2027年中国化肥产业市场深度分析及发展趋势预测报告》显示,2022年全国农用氮磷钾化肥产量达5471.9万吨,同比增长0.48%。2023年1-8月全国饲料产量3722.4万吨,同比增长1.08%。

数据来源:中商产业研究院数据库

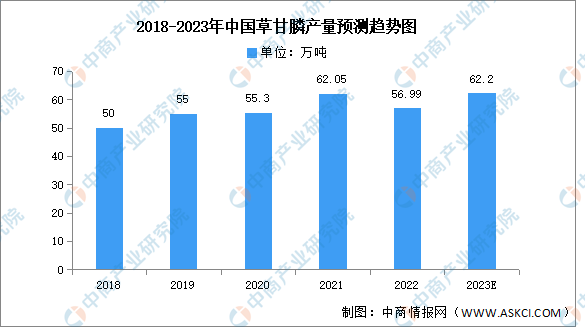

2.除草剂

(1)草甘膦产量

草甘膦是一种有机膦类除草剂,是全球最大的除草剂品种。2022年中国草甘膦产量达56.99万吨,同比下降8.15%。随着国内新增产能的持续释放,将进一步影响草甘膦供需结构和市场价格变化,预计2023年草甘膦产量将达62.2万吨。

数据来源:中商产业研究院整理

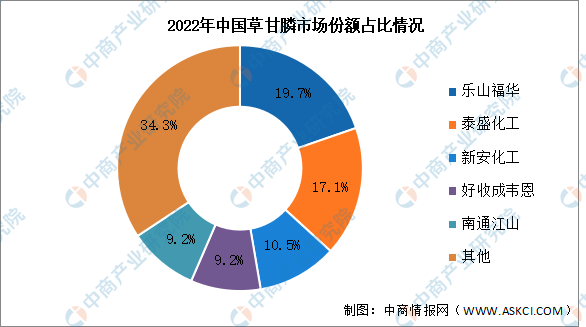

(2)草甘膦竞争格局

目前,中国草甘膦市场集中度较高,2022年,中国草甘膦前五企业生市场份额占比接近70%,其中乐山福华凭借19.7%的市场份额排名第一。其次分别为泰盛化工、新安化工、好收成韦恩、南通江山,占比分别为17.1%、10.5%、9.2%、9.2%。

数据来源:中商产业研究院整理

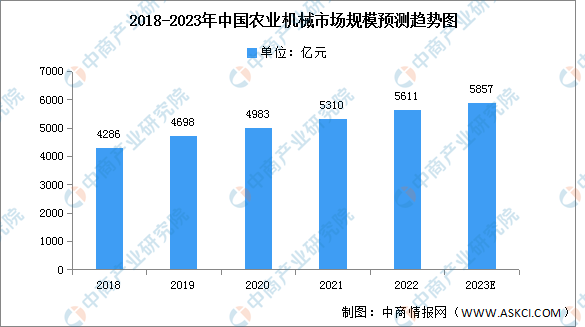

3.农业机械

近年来,我国农业机械市场规模不断扩大,支撑农业各产业发展的机械化基础逐步牢固。中商产业研究院发布的《2019-2023年中国农业机械市场前景及投资机会研究报告》显示,中国农业机械行业市场规模由2018年的4286亿元增长至2022年的5611亿元,年均复合增长率达7.0%,呈现上升趋势,市场发展前景广阔。中商产业研究院分析师预测,2023年我国农业机械市场规模将增长至5857亿元。

数据来源:中国农业农村部、中商产业研究院整理

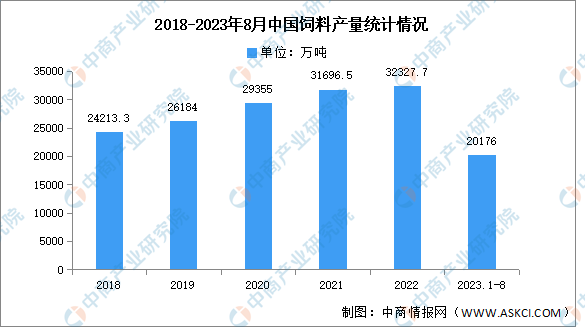

4.饲料

(1)产量

在“双碳”战略及“行业转型”发展驱动下,饲料工业进入整合提升阶段,行业开始以量为主逐步转向以质为主的高质量发展阶段。近年来,中国饲料产量保持增长趋势,中商产业研究院发布的《2018-2023年中国饲料行业市场深度调研咨询报告》显示,2022年全国饲料产量达32327.7万吨,同比增长1.99%。2023年1-8月全国饲料产量20176万吨,同比下降0.76%。

数据来源:中商产业研究院数据库

(2)竞争格局

目前,中国饲料市场竞争激烈,市场集中度低。2022年,前三企业产量占比达18.2%,新希望凭借9.3%的占比排名第一。海大集团和牧原股份分别占比7.1%和1.8%。

数据来源:中商产业研究院整理

三、中游分析

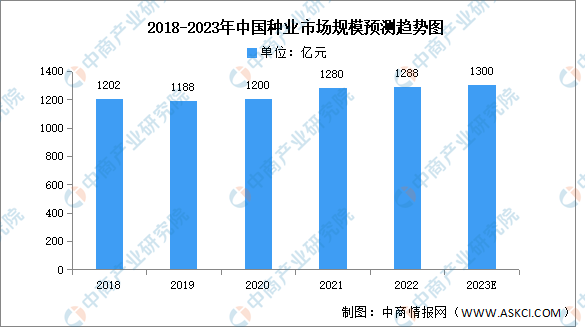

1.市场规模

近年来,我国政府对生物育种的政策支持力度不断增强,商业化进程有望逐步进入快车道,将为我国种子市场带来可观的增量空间。自2017年以来,我国种子市场规模围绕1200亿元波动,中商产业研究院发布的《2018-2023年互联网+种业市场前景研究报告》显示,2021年中国种业市场规模约为1280亿元,同比增长6.67%,2022年市场规模约为1288亿元。中商产业研究院分析师预测,2023年市场规模将达1300亿元。

数据来源:中商产业研究院整理

2.盈利情况

我国是农业大国,在农业生产的过程中,种子是不可或缺的生产资料,对农业生产的作用十分巨大。种子的质量会对农业生产的质量、产量造成直接影响,优质的种子可以促进作物增产,进而保障我国农业的可持续发展。与国际种业巨头相比,我国农作物育种缺乏核心竞争力,种业销售毛利率、销售净利率较低。

中商产业研究院发布的《2018-2023年互联网+种业市场前景研究报告》显示,近年来,我国种业销售毛利率保持在20%以上,2022年种业销售毛利率22.41%,2023年一季度种业销售毛利率提高至25.79%。销售净利率较为波动,2019年种业销售净利率-2.90%,此后2年连续增长,2022年跌至1.97%,2023年一季度增至11.45%。

数据来源:中商产业研究院数据库

数据来源:中商产业研究院数据库

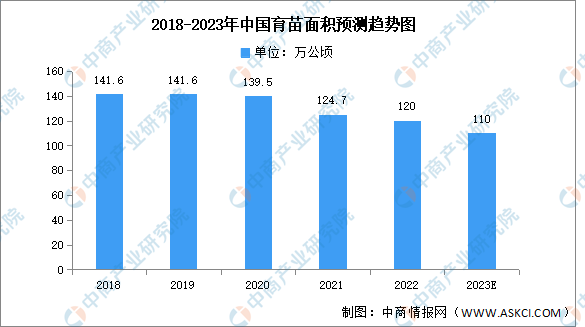

3.苗木供需情况

(1)育苗面积

“十四五”规划实施以来,全国苗木生产供应基本充足,但因受到新冠疫情和耕地保护等相关政策的影响,全国育苗面积自2020年开始下降。中商产业研究院发布的《2018-2023年互联网+林业市场前景研究报告》显示,全国年育苗面积自2019年起呈现下降趋势,2021年降至124.7万公顷,同比下降10.61%,2022年约为120万公顷。中商产业研究院分析师预测,2023年将下降至110万公顷。

数据来源:国家林业局、中商产业研究院整理

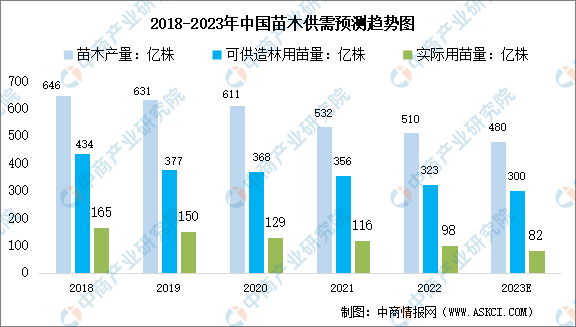

(2)苗木供需趋势

中商产业研究院发布的《2018-2023年互联网+林业市场前景研究报告》显示,全国苗木产量自2018年起呈现下降趋势,2021年降至532亿株,2022年约为510亿株。中商产业研究院分析师预测,2023年将下降至480亿株;全国可供造林用苗量呈现下降趋势,2021年降至356亿株左右,2022年约为323亿株。中商产业研究院分析师预测,2023年将下降至300亿株;实际使用量亦呈现稳步下降态势,2021年降至116亿株,2022年约为98亿株,苗木总量过剩但结构性供给不足现象仍然存在。中商产业研究院分析师预测,2023年将下降至82亿株.

数据来源:国家林业局、中商产业研究院整理

4.市场结构

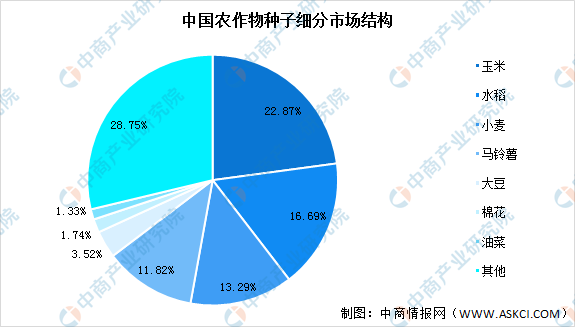

从种子市场品类结构来看,我国种业品种分布集中,主要由玉米、水稻、小麦、马铃薯、大豆组成。目前,我国玉米、水稻、小麦、马铃薯、大豆种子市值占比分别占比22.87%、16.69%、13.29%、11.82%、3.52%。

数据来源:中商产业研究院整理

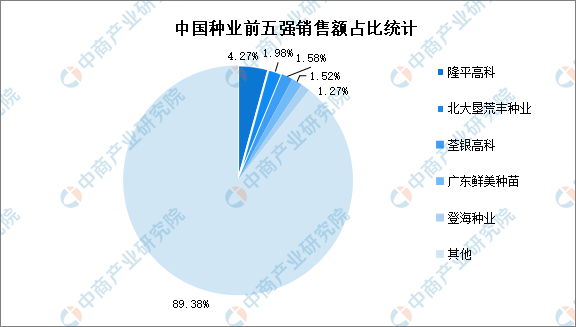

5.竞争格局

我国呈现出产业过于分散且企业规模普遍较小的行业竞争格局,导致与国际种业巨头相比,我国种子企业的研发技术、研发投入距离全球领先种企仍有较大的距离。国内有两家全球前10强的农作物种业企业,但多数种子企业规模小、竞争力不强。

数据来源:《2021年中国农作物种业发展报告》、中商产业研究院整理

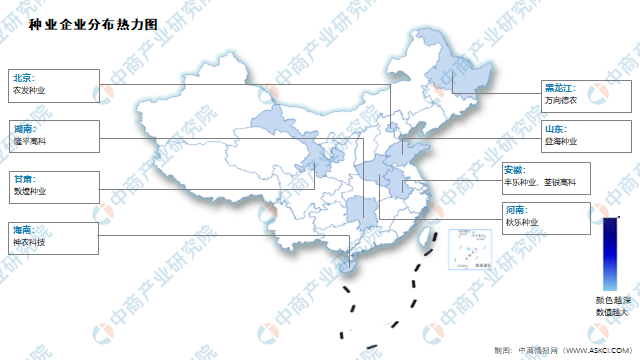

6.重点企业分析

目前中国种业相关上市企业数量较少,安徽省上市企业最多,共有两家。2023年上半年农发种业凭借27.65亿元的营业收入排名第一。

资料来源:中商产业研究院整理

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.种植业

(1)粮食产量

近年来,中国粮食产量整体保持稳定增长趋势。2022年中国粮食产量达68652.77万吨,同比增长0.54%。比上年增加368万吨,增产0.5%。其中,夏粮产量14740万吨,增产1.0%;早稻产量2812万吨,增产0.4%;秋粮产量51100万吨,增产0.4%。

数据来源:国家统计局、中商产业研究院整理

(2)谷物产量

2022年谷物产量63324万吨,比上年增产0.1%。其中,稻谷产量20849万吨,减产2.0%;小麦产量13772万吨,增产0.6%;玉米产量27720万吨,增产1.7%。大豆产量2028万吨,增产23.7%。

数据来源:国家统计局、中商产业研究院整理

2.林业

中商产业研究院发布的《2018-2023年互联网+林业市场前景研究报告》显示,我国林业产业总产值连续保持快速增长,2022年产值达到8.04万亿元,林产品进出口贸易额超过1800亿美元,其中木浆、原木、锯材进口和木制家具、人造板、地板出口均居世界首位,我国已成为世界林产品生产、贸易、消费第一大国。中商产业研究院分析师预测,2023年中国林业总产值将进一步增长至8.1万亿元。

数据来源:国家林草局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国种业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。