深度分析:激光器在医疗领域应用加速 激光医疗设备迎来发展机遇

中商产业研究院 2023-10-09 18:00

中商情报网讯:激光医疗是利用激光的特性进行医学诊断和治疗的技术,其已成为重要的医学分支,也是重要的激光技术应用分支。医疗激光设备是使用精确聚焦的光源来治疗或去除组织的医疗设备,为诊断、手术或治疗目的而制造、设计或用于对人体任何部位进行激光照射。目前,全国各主要医院目前大多已建立了激光医疗中心,且80%以上的医院拥有了激光医疗设备。同时,很多中小型医院也建立了激光治疗室,国内医疗界对激光医疗设备的需求大大增加。

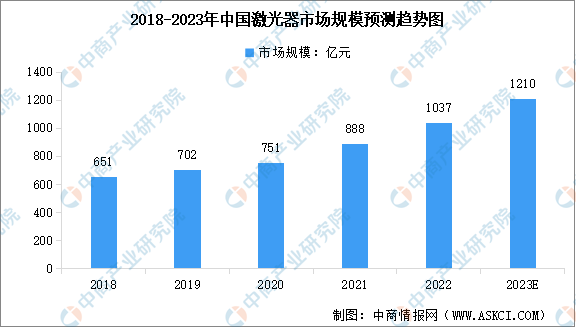

激光器市场规模增长,并在医学领域扮演着重要角色

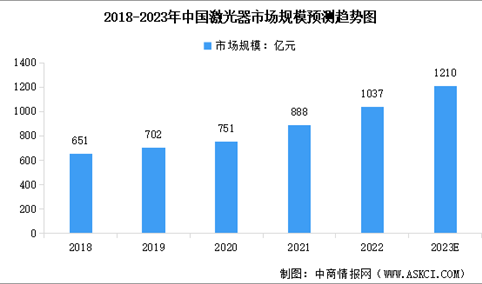

随着现代制造业朝着自动化、智能化的方向发展,5G商业化应用程度不断加深,半导体及光学、显示和消费电子等行业都处于持续增长状态,激光设备的需求持续增加,进而带动着激光器行业快速发展。中商产业研究院发布的《2023-2029年中国激光器市场前景及投资机会研究报告》显示,2022年中国激光器市场规模达到1037亿元,同比增长16.78%。中商产业研究院分析师预测,2023年中国激光器市场规模增至1210亿元。

数据来源:Laser Focus World、中商产业研究院整理

激光器的性能决定着激光设备输出光束的质量和功率,是下游激光设备最核心的部件之一。根据增益介质的不同,激光器可分为光纤激光器、半导体激光器、固体激光器和气体激光器。其中,光纤激光器因高效率、多用途、低维护成本的特点受到下游客户的青睐。在应用领域,光纤激光器已成为最大的激光器品类,市场份额超过一半。光纤激光器主要应用在工业领域,而医学领域主要还是以半导体、固体及气体激光为主,三者合计占比49%。

数据来源:Strategies Unlimited、中商产业研究院整理

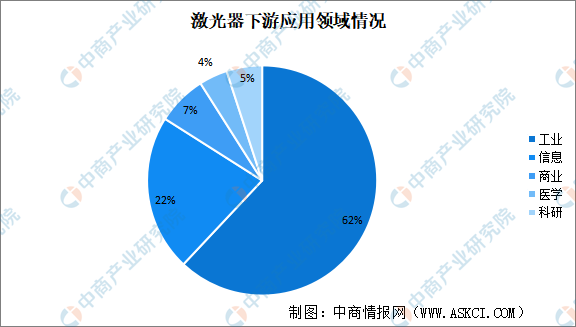

激光具有单色性好、相干性好、方向性好和亮度高等特点,可以用于医疗、工业、通信、商业等多个领域。自1960年世界上第一台红宝石激光器面世以来,激光技术开始应用于医学领域。经过60余年的发展,激光医学已初步发展成为一门体系较为完整且相对独立的新型交叉学科,在医学科学中扮演着越来越重要的角色。目前,我国激光器在医学领域的应用市场占比约为4%。

数据来源:中商产业研究院整理

激光医疗设备市场空间逐步扩大,皮肤治疗领域普及度高

激光具有无接触、精度高、损伤小、便于携带和操作灵活等优点,被越来越多的医师和患者接受,在部分疾病的治疗中逐渐取代了传统的治疗方法,激光医疗设备市场空间正逐步扩大。中商产业研究院发布的《2024-2029年中国激光医疗设备行业市场分析及发展前景趋势研究报告》显示,2022年,国内激光及其他光电类医疗设备市场实现了11.8%的正增长,规模达到39.8亿元。中商产业研究院分析师预测,2023年中国激光及其他光电类医疗设备市场规模将增至42.6亿元。

数据来源:中商产业研究院整理

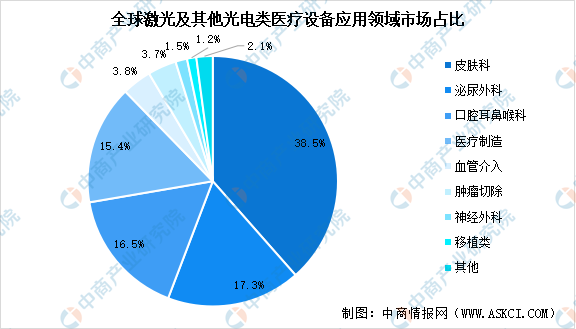

在医疗领域中,激光及其他光电类医疗器械逐渐普及,已广泛运用于眼科(如近视矫正、视网膜修补等)、外科(激光手术刀)、内科、妇科、耳鼻喉科、心血管科、皮肤科等多个领域。2021年,全球激光及其他光电类医疗设备应用市场中,皮肤治疗类应用依然是占比最大的领域,占比约为38.5%;其次是泌尿外科、口腔耳鼻喉科和医疗制造领域,占比分别为17.3%、16.5%和15.4%;随后是血管介入治疗、肿瘤切除、神经外科手术领域,占比分别为3.8%、3.7%和 1.5%。

数据来源:中商产业研究院整理

激光医疗设备国产化率提升,资本市场表现活跃

目前国内约有上百家激光医疗器械企业,按综合竞争力可分为两大梯队。其中,第一梯队以外资企业和国内少数优势企业为主,代表性厂商有以色列飞顿(Alma)、奇致激光、科医人(Lumenis)和赛诺秀(Cynosure)、欧洲之星(Fotona)、赛诺龙(Syneron)、半岛医疗、深圳吉斯迪、吉林科英等。第二梯队以国内若干小型制造企业为代表,这类企业普遍起步较晚,技术积累较少,受制于医疗器械行业本身的高门槛,其产品很难进入被外资和本土优势企业包围的医院等中高端市场。

从国产化率来看,在各类激光治疗设备中,气体激光器、Nd:YAG激光器等技术较为成熟的产品已经实现了国产化,而高功率半导体激光医疗设备研制则相对匮乏,关键产品仍需依赖进口。目前,已经批量上市的国产医疗激光设备产品及典型企业如下表所示:

资料来源:中商产业研究院整理

近年来,激光医疗企业在资本市场表现活跃。2023年7月,春晖医疗宣布完成数千万元人民币的Pre-A轮融资,本轮融资由合肥中合欧普医疗健康产业基金领投,友博资本的成员企业上海展臣扬帆新材料有限公司联合投资。2023年4月,蓝极医疗完成由合肥中合欧普医疗健康产业基金领投、陕投成长基金参与的数千万元A+轮融资,募集资金将用于蓝激光微创、光动力诊疗一体化设备,光生物调节等系列创新产品的研发、临床研究等。

资料来源:中商产业研究院整理

激光医疗设备迎来发展机遇

1.产业政策利于行业发展

在技术及研发方面,国家将医疗器械行业发展置于战略高度,出台各类政策扶持自主研发和“进口替代”。在政策的不断推动下,越来越多优质的国产医疗激光器械走向市场,国产品牌的市场份额也不断扩大。在推进医疗器械国产化进程方面,自 2014 年以来,国家层面相继出台并实施了分级诊疗政策、特别审批通道政策等一系列利好国产设备政策;同时,建立《优秀国产医疗设备目录》,开展优秀国产医疗设备产品遴选工作,加快了高端医疗器械国产化替代的步伐。

2.市场需求快速增加

根据国家统计局数据,中国人均年可支配收入由2017年的25973.8元增至2022年的36883.0元,复合增长率为7.27%,未来我国人均可支配收入仍将维持较高的增速。居民人均可支配收入的增加刺激了人口的医疗消费能力,并已成为医疗行业增长的主要动力。同时,人口老龄化加剧、消费意识转变及消费观念的提升、医疗技术水平的升级、产品更新换代及国产化进程加快等因素也将促进我国激光和其他光电类医疗设备产业的发展,催生庞大的市场需求。

3.行业规范监管有利于规模化发展

在生产制造方面,2022年国家市场监督管理总局发布《医疗器械生产监督管理办法》,在生产场地、环境条件、生产设备以及专业技术人员、质量检验的机构或者专职检验人员以及检验设备、售后服务能力及产品研制、生产工艺文件等方面都作出了明确规定。相关行业监管措施将有效提高医疗器械行业的准入门槛,促进我国医疗器械行业的健康发展,有助于加速行业整合,并有利于实力雄厚、具备技术创新实力的规模化企业进一步发展。

更多资料请参考中商产业研究院发布的《中国激光医疗器械市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。