2023年中国固废处理市场前景及投资研究报告(简版)

中商产业研究院 2023-10-13 18:00

中商情报网讯:固废处理是指对产生的各种固体废物进行分类、收集、运输、处理和处置的过程。在可持续发展的趋势下,固体废物无害化、减量化和资源化处理技术开发应用及产业化前景广阔,固废处理技术研究已成为继废水、废气处理研究之后的又一研究热点。

一、固废处理行业概览

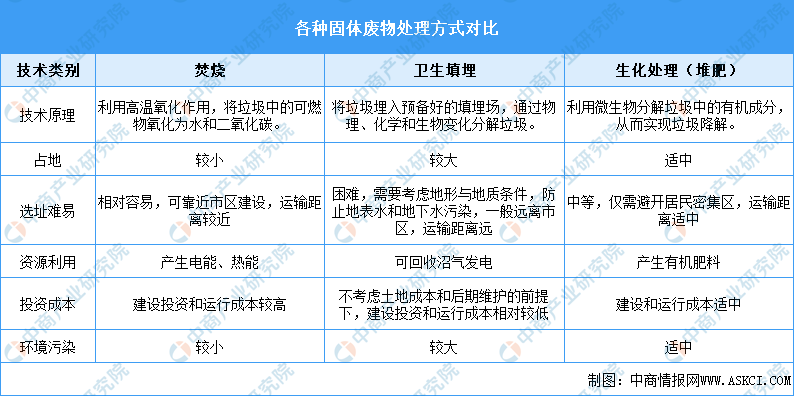

固体废物指生产、生活和其他活动中产生的丧失原有利用价值或者虽未丧失利用价值但被抛弃或者放弃的固态、半固态和置于容器中的气态的物品、物质以及法律、行政法规规定纳入固体废物管理的物品、物质。根据固废的来源和性质,可以将其分为生活垃圾、建筑垃圾、工业固体废物、农业固体废物和危险废物。

固废处理是指对产生的各种固体废物进行分类、收集、运输、处理和处置的过程,旨在减少固废对环境和人类健康的危害,实现固废的无害化、减量化和资源化。目前,固体废物处理主要包括焚烧、堆肥、填埋、资源化利用等方式。由于固体废物种类繁多,成分复杂,导致其物理性状千变万化,因此固体废物的处理难度较大。

资料来源:中商产业研究院整理

二、固废处理行业发展政策

近年来,随着我国经济发展、城镇化率提升、人民生活水平提高,固体废物的无害化和资源化的处理设施成为城镇发展所需的基础设施中不可或缺的一部分。国家发布多项政策支持和引导固废处理行业的发展,如《关于开展大宗固体废弃物综合利用示范的通知》《“十四五”时期“无废城市”建设工作方案》《环境基础设施建设水平提升行动(2023—2025年)》等,具体政策如下:

资料来源:中商产业研究院整理

三、固废处理行业发展现状

1.生活垃圾处理

(1)生活垃圾无害化处理

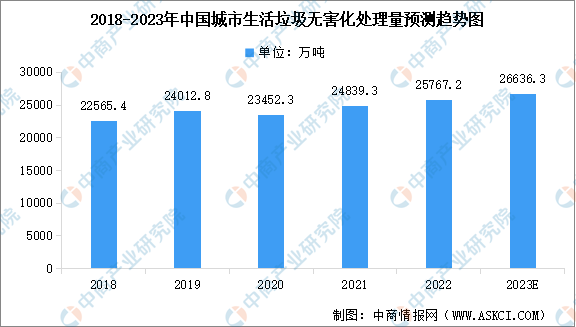

城市生活垃圾产生量大、堆存量高等问题已成为无法忽视的“城市病”。近年来,各地区、各部门不断加大城市生活垃圾无害化处理工作力度,我国城市生活垃圾无害化处理能力快速提升。城市生活垃圾无害化处理方式主要包括填埋、焚烧和堆肥等,数据显示,2022年中国城市生活垃圾无害化量达2.58亿吨,无害化处理率达99.9%。中商产业研究院分析师预测,2023年中国城市生活垃圾无害化量将进一步增长至2.66亿吨。

数据来源:《中国生态环境状况公报》、中商产业研究院整理

(2)餐厨垃圾处理

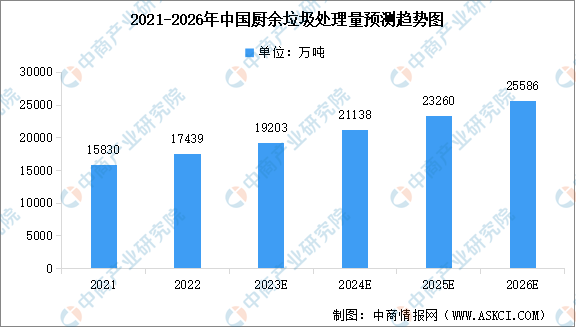

我国城市生活垃圾中,厨余/餐厨垃圾所占比重较高,占比达到约50%,厨余/餐厨垃圾是影响城市生活垃圾资源回收质量与效率的重要变量。根据中国城市环境卫生协会数据,2022年我国餐厨垃圾处理量达到1.74亿吨,较上年增长10.16%。随着垃圾分类政策的实施,我国厨余垃圾处理量将稳步提升,2026年我国的餐厨垃圾处理量将达到2.56亿吨。

数据来源:中国城市环境卫生协会、中商产业研究院整理

2.建筑垃圾处理

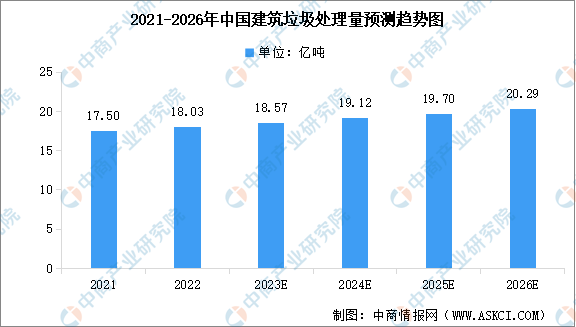

在城镇化进程中,我国建筑行业得到快速发展,建筑规模不断扩大,随之产生的建筑垃圾成为影响生态环境的重要因素。根据中国城市环境卫生协会测算,近年来我国大中城市的建筑垃圾年产生量超过20亿吨,一直居高不下。处理量方面,2022年建筑垃圾处理量在18.03亿吨左右,预计到2026年建筑垃圾处理量将超过20亿吨。

数据来源:中国城市环境卫生协会、中商产业研究院整理

3.一般工业固体废物处理

工业固废方面,一般工业固废由工业生产过程中排入环境的各种废渣、粉尘及其他废物构成,通常包括尾矿、粉煤灰、煤矸石、冶炼废渣和炉渣等。在社会发展的过程中,新兴产业和工业不断发展与扩大的同时,也带来了大量的工业固体废物。初步核算,2022年,全国一般工业固体废物产生量为41.1亿吨,处置量为8.9亿吨。中商产业研究院分析师预测,2023年我国工业固体废物产生量和处置量将分别达到41.2亿吨和9.1亿吨。

数据来源:《中国生态环境状况公报》、中商产业研究院整理

4.危险废物处理

工业危险废物以固态、半固态和液态形式存在,具有毒性、污染性和危险性。危废的处理处置方式主要包括综合利用、物理化学与生物处理、热处理、固化处理等。截至2022年底,全国约6000余家单位持有危险废物经营许可证,中国工业危废年产生量达1亿吨,年处置量达0.98亿吨。中商产业研究院分析师预测,2023年中国工业危废产生量和处置量将分别达到1.08亿吨和1.05亿吨。

数据来源:《中国生态环境状况公报》、中商产业研究院整理

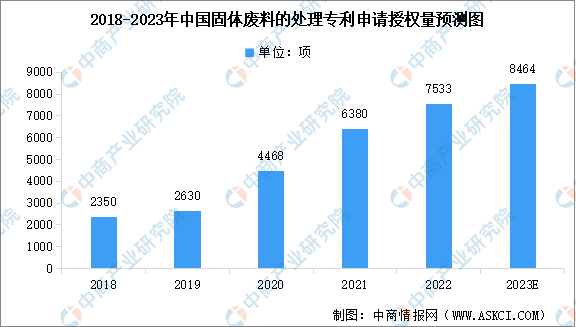

5.行业相关专利情况

近年来,固废处理产业在国家政策的推动下快速发展,企业关键核心技术不断突破。根据国家统计局数据,2022年中国固体废料的处理专利申请授权量达到约7533项,中商产业研究院分析师预测,2023年相关专利申请授权量达到8464项。

数据来源:国家统计局、中商产业研究院整理

6.行业上市企业情况

固废处理行业综合利用企业数量少,行业市场份额分散、产业化水平与市场集中低,尚未形成行业统一的技术标准和垄断的局面。

从企业上市情况来看,目前A股固废处理行业共有31家上市企业,2022年31家企业营业收入合计1046.52亿元。从排名情况来看,浙富控股、瀚蓝环境、高能环境、中国天楹、上海环境等企业的营收排名前列。从地区分布来看,我国固废处理行业上市企业主要分布在广东、浙江、安徽、北京等省市。

资料来源:中商产业研究院整理

四、固废处理行业重点企业

1.浙富控股

浙富控股集团股份有限公司是一家集团化运作、多元化布局、国际化经营的上市公司,业务领域涉及危险废物无害化处理及再生资源回收利用、大型清洁能源装备的研发和制造、多领域产业投资等诸多板块。浙富控股以环保产业为核心、以水电、核电等清洁能源装备制造为重点,环保与装备制造业务协调发展、在环保及大型清洁能源装备特定领域拥有核心技术及主导优势的大型企业集团。

2023年上半年,浙富控股营业收入约93.54亿元,同比增加19.86%;归属于上市公司股东的净利润约7.48亿元,同比增加13.94%。从主营业务来看,上半年浙富控股危险废物处置及资源化产品业务实现营收89.47亿元,占比95.65%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

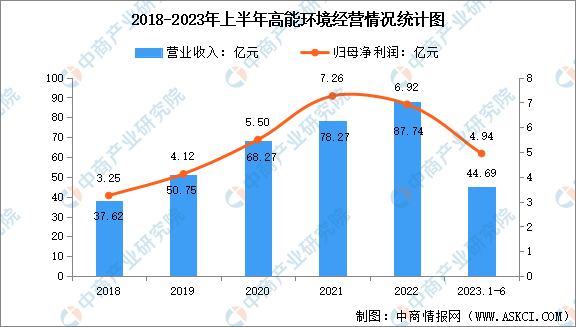

2.高能环境

北京高能时代环境技术股份有限公司脱胎于中科院高能物理研究所,是国内最早专业从事固废污染防治技术研究、成果转化和提供系统解决方案的国家高新技术企业之一。经过30余年的发展,高能环境以技术创新推动产业转型升级,形成以固废危废资源化利用、生活垃圾处理、环境修复为核心业务板块,兼顾固废危废无害化处置、水处理、大气污染治理、有机垃圾治理等多领域协同发展的综合型环保服务平台。旗下汇集了百余家分子公司,实现了集团规模化、业务多元化发展,是一家具有卓越竞争力的环保行业领军企业。

2023年上半年,高能环境实现营业收入44.69亿元,比上年同期增长11.80%;归属于上市公司股东的净利润4.94亿元,较上年同期增长11.16%。其中,固废处理处置运营和固废处理处置工程业务分别实现营收32.63亿元、5.86亿元,分别占比73.03%、13.11%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

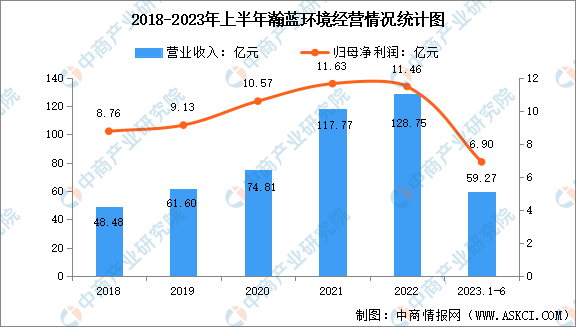

3.瀚蓝环境

瀚蓝环境股份有限公司是一家专注于环境服务产业的上市公司,业务领域涵盖固废处理、能源、供水、排水等,是中国环境企业十强。瀚蓝环境在固废处理领域,已形成集前端环卫一体化、中端转运及后端处理的纵向全链条发展模式,也形成了生活垃圾、餐厨垃圾、污泥、工业废弃物、农业废弃物、医疗废物、大件垃圾等多种污染源治理及协同资源化的横向一体化业务布局,具备对标“无废城市”建设、提供固废处理全产业链综合服务能力。

2023年上半年,瀚蓝环境实现营业收入59.27亿元,同比下降3.38%;归属于上市公司股东的净利润6.90亿元,同比增长26.30%。瀚蓝环境的主营业务中,固废业务实现营收31.51亿元,占比53.16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

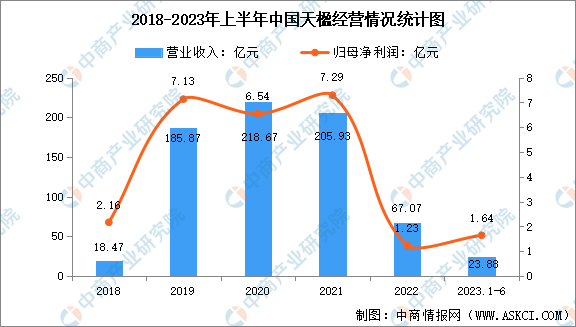

4.中国天楹

中国天楹股份有限公司是一家环保新能源上市公司,主要业务包括投资、建设、运营、维护环保基础设施项目和环保设备的研发、生产、销售;业务范围覆盖生活垃圾焚烧发电及蒸汽生产、污泥处理、餐厨垃圾处理、危险废弃物处理、建筑垃圾处理、污水处理、填埋气开发与利用、垃圾分类收运体系投资与运营等领域。

2023年上半年,中国天楹实现营业总收入23.88亿元,同比下降4.67%;归母净利润1.64亿元,同比增长33.10%。从主营业务来看,上半年中国天楹垃圾处理、环保设备及其他、城市环境服务业务,分别实现营收11.29亿元、7.497亿元、5.092亿元,分别占比47.28%、31.39%、21.32%

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.上海环境

上海环境集团股份有限公司成立于2004年,于2017年在上海证券交易所上市。作为国内固废行业起步最早的专业环保企业之一,致力于打造卓越的环境综合解决方案提供商。公司以生活垃圾和市政污水为核心主业,同时聚焦危废医废、土壤修复、市政污泥、固废资源化等新兴业务领域,从规划、设计、咨询、研发、监测、监管、投资、建设、运营、工程总承包等环节全方位、全过程提供顶层设计和定制化服务。

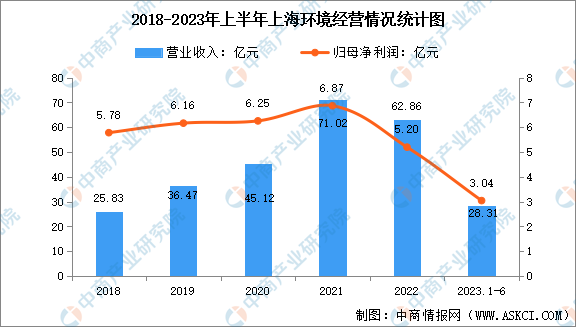

2023年上半年,上海环境实现营业总收入28.31亿元,同比增长14.21%,归母净利润3.04亿元,同比增长9.40%。主营业务方面,上半年上海环境固体废弃物处理业务实现营收14.52亿元,占比59.81%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、固废处理行业发展前景

1.政策支持行业发展

从双碳战略的顶层设计,到“十四五”规划的坚持生态文明建设不动摇,再到开展“无废城市”建设等政策推出,支持产业发展的国家政策在持续发酵,建筑垃圾、厨余垃圾等通过处理,可有效降污减排、助力碳中和,具有良好经济效益,固体废弃物处理和资源再生行业前景广阔。

2.固废处理需求增长

目前,全球人口增长、城市化进程和生活水平的不断提高都加速了废弃物的产生;与此同时,我们也面临着原材料短缺和能源需求不断增长的问题。这些全球性的环境挑战迫使在能源生产和废弃物处理方面不得不采用新技术,将固废转变成为可靠的再生资源和低碳燃料。同时,相关立法也对资源循环利用、使用碳中和燃料提出了更高的要求,促使社会更加重视固废的处理,杜绝简单粗暴的简单填埋,提倡循环经济、变废为宝。

更多资料请参考中商产业研究院发布的《中国固废处理行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。