2024年中国车联网市场现状及行业发展前景预测分析(图)

中商产业研究院 2023-10-24 09:24

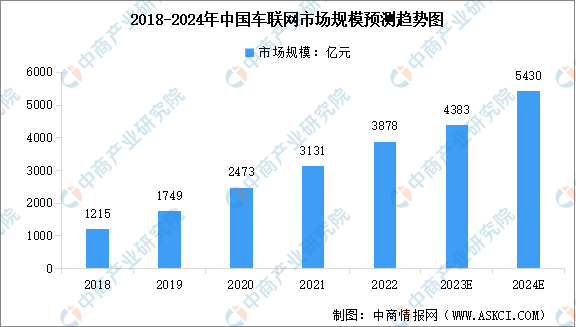

中商情报网讯:随着我国车联网产业的逐步发展,传统汽车产业竞争格局发生了变化。部分ICT企业开始在汽车产业布局,网络运营商、芯片与模组厂商、终端设备商等加速了汽车网联化的进程。与全球相比,我国车联网市场增长速度更快。中商产业研究院发布的《2023-2028年中国车联网专题研究及发展前景预测评估报告》显示,2022年中国车联网市场规模达3878亿元,近五年年均复合增长率为33.67%。中商产业研究院分析师预测,2023年中国车联网市场规模将达4383亿元,2024年规模达到5430亿元。

数据来源:IHS Markit、中商产业研究院整理

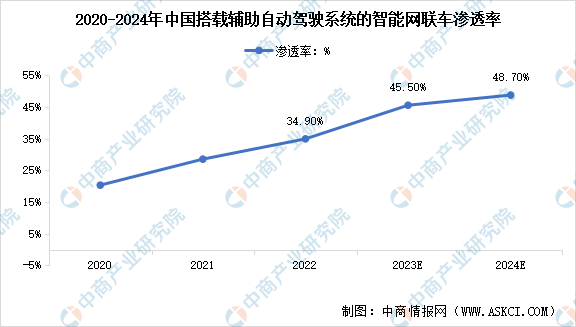

当前,我国车联网应用领域日益扩大,自动驾驶系统、网联系统、车载信息系统、智能中控等领域渗透率不断提高。工信部数据显示,2022年我国搭载辅助自动驾驶系统的智能网联乘用车新车销售量达700万辆,同比增长45.6%,市场渗透率提升至34.9%。今年上半年,市场渗透率进一步提升,达到了42.4%。中商产业研究院分析师预测,2023年渗透率将达到45.5%,2024年渗透率进一步增至48.7%。

数据来源:工信部、中商产业研究院整理

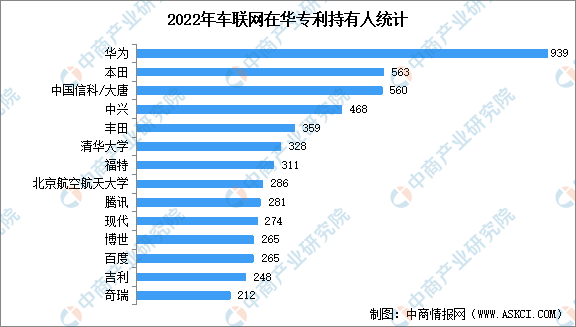

中国已成为车联网关键技术专利最大产出国,中国信通院数据显示,截止到2022年5月,在华车联网领域专利申请累计达到53077件,合并同族共计 39203 件。主要申请人集中分布在传统车厂、汽车元器件企业、通信企业和互联网高科技企业。从各国的研究实力看,日本和美国企业仍占据较高地位;中国是最大的专利产出国,部分公司(如华为、中兴、百度等)表现突出。

数据来源:中国信通院、中商产业研究院整理

车联网行业发展前景

1.国家政策利好行业发展

在产业数字化、智能化的背景下,我国出台了一系列与车联网相关的政策,鼓励发展智慧交通、智能网联汽车、自动驾驶、智能车载系统等领域,推动交通体系向智能化转型,以此提升国内物流运输效率和民众出行效率问题,减少碳排放。在《车联网网络安全和数据安全标准体系建设指南》《绿色交通“十四五”发展规划》等政策的推动下,我国不断建设车联网协同服务综合监测平台,加快智慧停车管理、自动驾驶等应用场景建设,推动城市交通基础设施、交通载运工具、环境网联化和协同化发展。

2.新技术革命推动车联网产业升级

智能网联汽车发展使得汽车产业链产生变革,新势力厂商注入发展新活力,智能网联车在传统汽车基础上通过ICT技术改造实现“自动化”、“网联化”技术升级。同时,随着新技术的创新发展与融合和5G商用进程深入,我国车联网行业迎来高速发展期,车联网渗透率与电动车智能化程度不断提升,从而带动通信模组、智能驾驶系统等行业需求进一步提升。未来在相关智能技术的加持下,车联网将实现高效通行、绿色低碳,促进我国车联网行业升级。

3.下游应用为行业带发展空间

目前,智能驾驶和智能交通是车联网最重要的两大核心应用领域。智能驾驶主要利用车路协同技术分析处理终端系统采集的各种道路信息,并由车载通信单元通知驾驶者或自动驾驶汽车;智能交通则通过车联网收集、发布信息让驾驶者掌握整个道路交通情况,便于交通管理部门的智能管理。预计在智能驾驶和智能交通渗透率不断提高下,我国车联网行业有望迅速发展。

更多资料请参考中商产业研究院发布的《中国车联网市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。