2023年中国电子纸产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-10-27 15:03

中商情报网讯:电子纸是一类新型平板显示技术的统称,一般把可以实现像纸一样阅读舒适、超薄轻便、低耗电等特性的反射型显示器称为电子纸。电子纸与LCD、LED、OLED并列为目前主流应用的四大平板显示技术之一。当前,电子纸行业受到政策大力支持,相关部门提出要加快电子纸的无纸化替代应用,电子纸行业将迎来新的发展机遇。

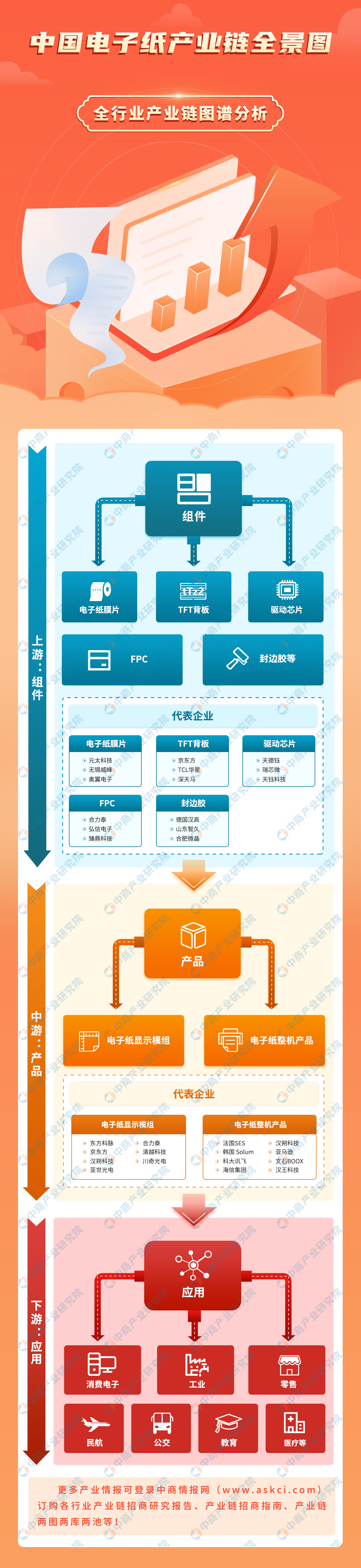

一、产业链

电子纸行业目前已形成相对稳定的产业链格局,电子纸产业链上游为电子纸膜片、TFT背板、驱动芯片等组件供应商;中游为电子纸显示模组和电子纸整机产品的生产制造过程;下游广泛应用于消费、工业、零售、民航、公交、教育、医疗等领域。

资料来源:中商产业研究院整理

二、上游分析

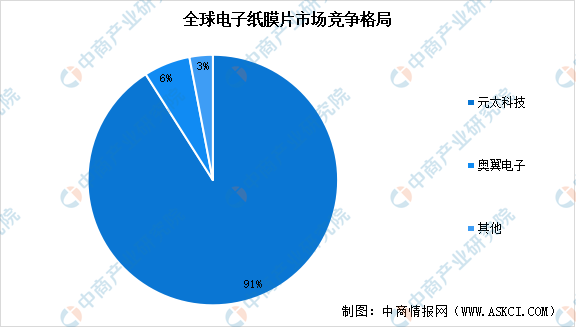

1.电子纸膜片

电子纸膜片是上游核心组件之一,其生产过程所需的材料包括电子墨水、ITO、PET膜、光学胶和PS保护膜等。电子纸膜片可以被切割成任何形状或尺寸,将切割完成后的电子纸膜片贴覆上TFT电路后,就可以利用电场来控制微胶囊或微杯中粒子的跑动,从而呈现出所需的画面和颜色。目前,国内电子纸膜片行业呈现寡头垄断格局,全球90%以上的市场份额被元太科技占据。

数据来源:QYResearch、中商产业研究院整理

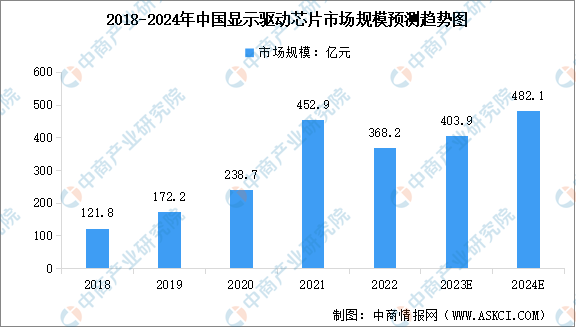

2.显示驱动芯片

显示驱动芯片通过电信号的形式向显示面板发送驱动信号和数据,继而实现对屏幕亮度和色彩的控制,使得字母、图片等信息得以在屏幕上显现。近年来,受消费电子需求低迷影响,中国显示驱动芯片市场规模有所下降。中商产业研究院发布的《2023-2028年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2022中国显示驱动芯片市场规模达到368.2亿元。中商产业研究院分析师预测,2023年中国显示驱动芯片市场规模将达到403.9亿元,2024年规模将增至482.1亿元。

数据来源:CINNO、中商产业研究院整理

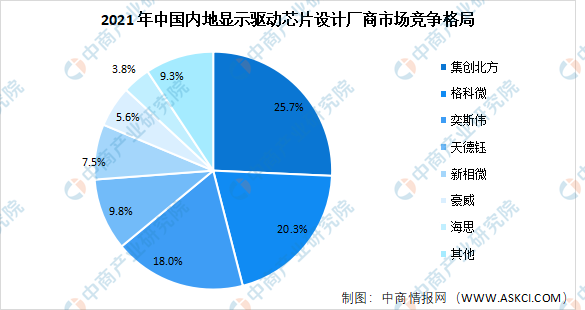

我国显示驱动芯片市场集中度相对较高,主要参与者包括集创北方、格科微、奕斯伟、天德钰、新相微等。其中,天德钰是电子纸驱动芯片的行业龙头。

数据来源:CINNO、中商产业研究院整理

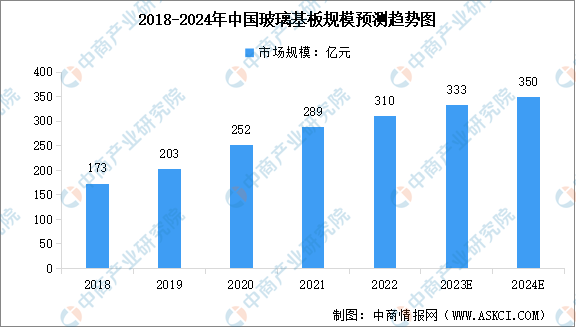

3.玻璃基板

玻璃基板是一种表面极其平整的薄玻璃片,是平板显示产业的关键基础材料之一。玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。中商产业研究院发布的《2019-2023年中国玻璃基板行业市场前景调查及投融资战略研究报告》显示,2022年中国玻璃基板市场规模约310亿元,同比增长7.3%。中商产业研究院分析师预测,2023年行业市场规模将达333亿元,2024年市场规模达到350亿元。

数据来源:中商产业研究院整理

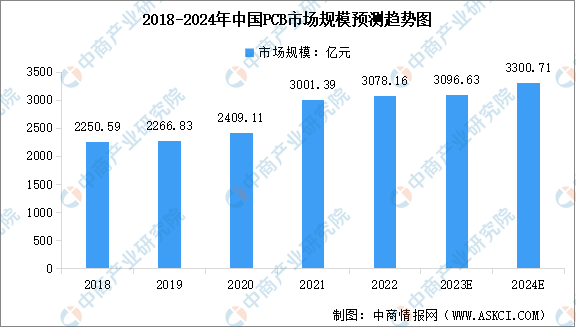

4.PCB

在当前云技术、5G网络建设、汽车电子、大数据、人工智能、共享经济、工业4.0、物联网等加速演变的大环境下,作为“电子产品之母”的PCB行业将成为整个电子产业链中承上启下的基础力量。中商产业研究院发布的《2023-2028年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,近五年年均复合增长率为6.59%。中商产业研究院分析师预测,2023年市场规模将增至3096.63亿元,2024年将增至3300.71亿元。

数据来源:Prismark、中商产业研究院整理

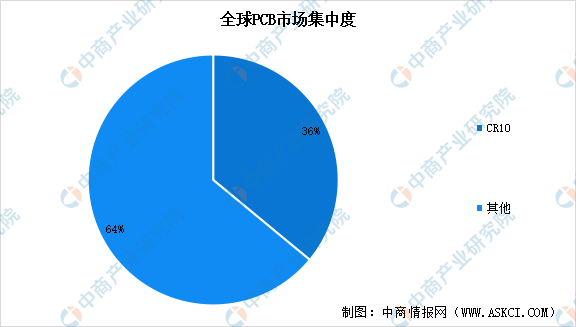

PCB行业属于电子信息产品制造的基础产业,受宏观经济周期性波动影响较大。目前全球印制电路板制造企业主要分布在中国大陆、中国台湾地区、日本、韩国、美国、欧洲和东南亚等区域。从行业竞争格局来看,2021年全球PCB企业CR10仅为36%,行业集中度较低,市占率第一的臻鼎(鹏鼎控股)其市场份额约占7%。

数据来源:中商产业研究院整理

三、中游分析

1.电子纸市场规模

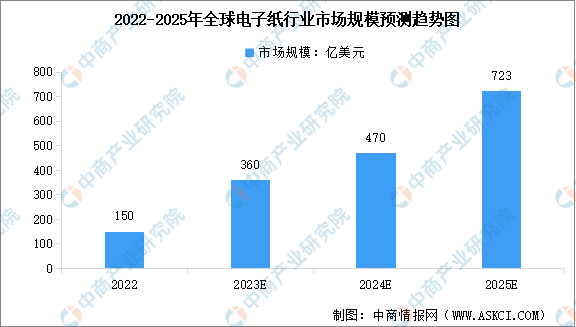

电子纸具有绿色低碳、健康环保、高度定制化等优势,在无纸化替代过程中发挥着重要作用。近年来,随着政策的支持和技术的不断创新,电子纸已经在众多领域得到广泛应用,全球电子纸市场规模快速增长。中商产业研究院发布的《2023-2028年中国电子纸模组行业市场前景预测与发展趋势研究报告》显示,2022年全球电子纸行业市场规模达到150亿美元。中商产业研究院分析师预测,到2025年行业市场规模将达到723亿美元,年复合增长率高达68.9%。

数据来源:洛图科技、中商产业研究院整理

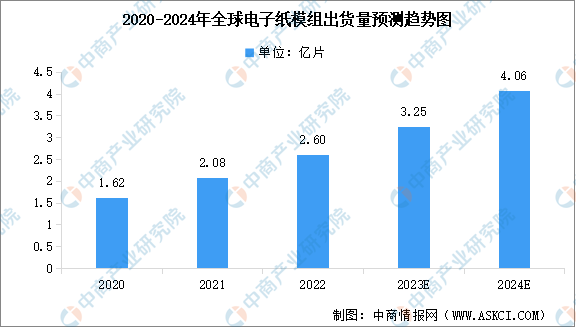

2.电子纸模组出货量

电子纸模组是由电子墨水薄膜、TFT基板、驱动芯片、PS保护膜、FPC等部件组成的完整的显示组件,是电子纸显示屏幕的核心部件。通信技术的发展带动了零售、消费等领域数字化转型升级,全球环保健康理念的深入进一步推动电子纸显示产品市场出货量持续突破历史新高。数据显示,2022年全球电子纸模组出货量为2.60亿片,同比增长23%。中商产业研究院分析师预测,2023年全球电子纸模组出货量将达到3.25亿片,2024年将达到4.06亿片。

数据来源:洛图科技、中商产业研究院整理

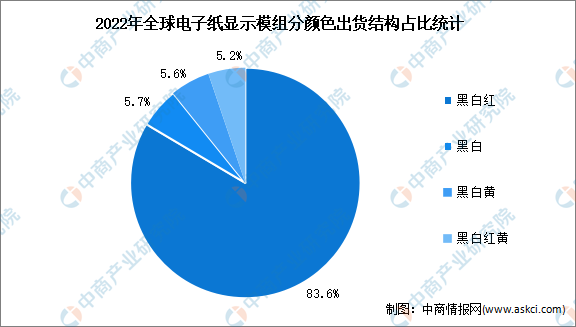

3.电子纸模组出货量占比

色彩呈现方面,目前电子纸批量应用的方案主要以黑白红三色为主。2022年全球电子纸显示模组中,黑白红产品占比超过80%,主要用于电子纸标签、标牌领域。

数据来源:洛图科技、中商产业研究院整理

4.电子纸整机产品市场

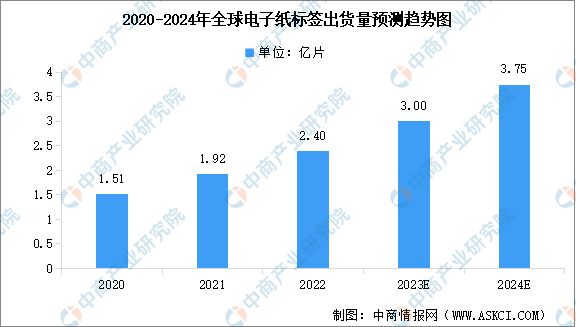

(1)电子纸标签

电子纸技术的整机产品在商用端包括标签、数字标牌等,目前电子标签是最核心最主力的应用。数据显示,2022年全球电子纸标签出货量为2.4亿片,同比增长25%。中商产业研究院分析师预测,2023年出货量将达到3亿片,2024年将达到3.75亿片。

数据来源:洛图科技、中商产业研究院整理

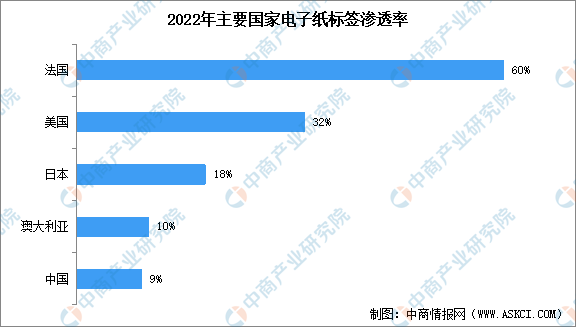

目前电子纸标签的市场主要在海外,除了产品诞生于欧洲之外,当地人工成本的持续上升也是重要因素。截至2022年,法国市场的渗透率最高达到60%,中国的市场渗透率为9%。从出货量来看,整体海外市场占到全球出货量的约97%,中国市场的出货量仅为649万片,全球占比不到3%。

数据来源:洛图科技、中商产业研究院整理

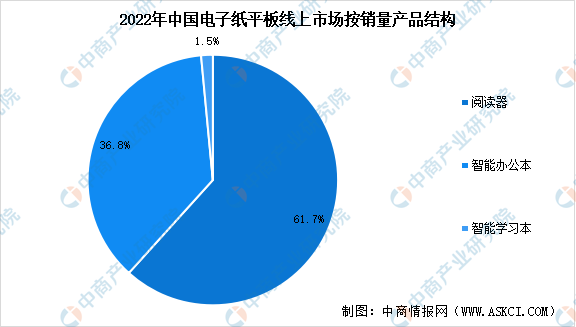

(2)电子纸平板

从消费端来看,2022年全球电子纸平板出货1102万台,其中中国出货量为102万台,占到全球市场的9.3%。从销售渠道来看,线上渠道是目前各大品牌商最主要的阵地,2022年中国线上渠道销量为67.9万台,占到整体市场的67%。

从细分品类来看,电子纸平板主要分为阅读器、智能办公本、智能学习本三大类,其中,阅读器全年线上销量为41.9万台,占比61.7%;智能办公本线上销量为25万台,占比36.8%;智能学习本线上销量约为1万台,占比1.5%。

数据来源:洛图科技、中商产业研究院整理

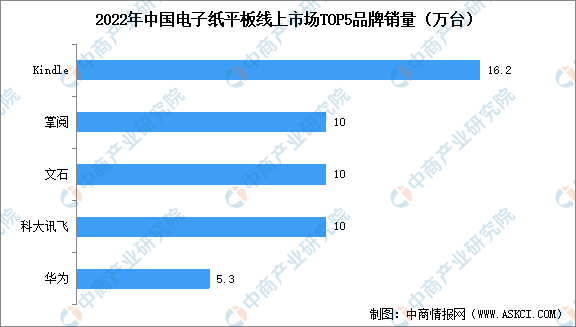

2022年,中国电子纸平板市场进入了爆发元年,全年共有约20个品牌发布近50款新品。从头部品牌销量来看,Kindle在中国市场的全年线上销量达到了16.2万台;其次是掌阅、文石、科大讯飞均在10万台左右的规模;华为位列第五名,线上销售5.3万台,线下门店仍是其重要的渠道。

数据来源:洛图科技、中商产业研究院整理

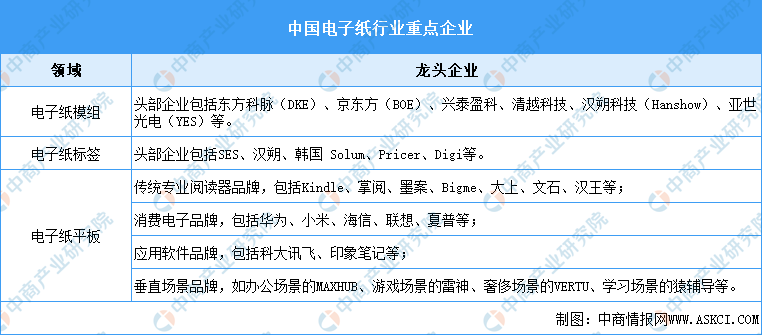

5.市场竞争格局

现阶段电子纸产业链中游各环节均存在市场集中度较高的情况。模组方面,目前,电子纸模组的核心厂商主要分布于中国,头部企业包括东方科脉、合力泰、京东方、清越科技、川奇光电、亚世光电等。电子纸标签方面,2023年上半年头部品牌SES的市场份额达到30.8%,其次为汉朔,市场份额约为22.5%。

电子纸平板方面,今年上半年,随着Kindle宣布退出中国,国内厂商市场份额有所增加,科大讯飞以6.7万台的销量和近20%的占比,位居电子纸平板线上市场第一名,掌阅、文石紧随其后,三者的合并市占率CR3达到了54%。

资料来源:中商产业研究院整理

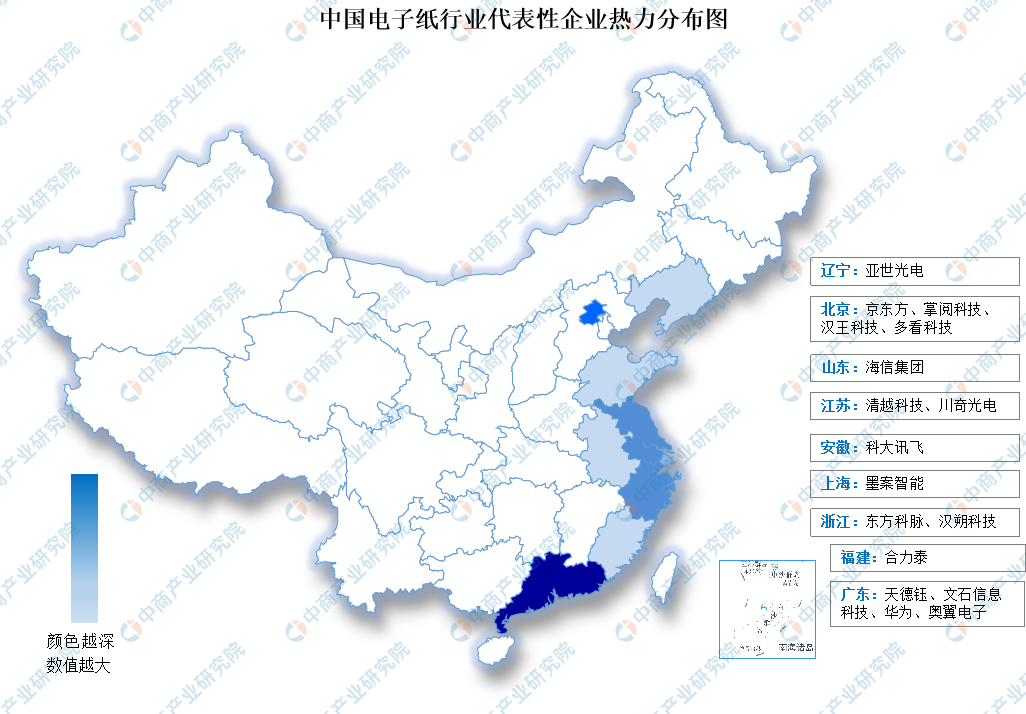

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

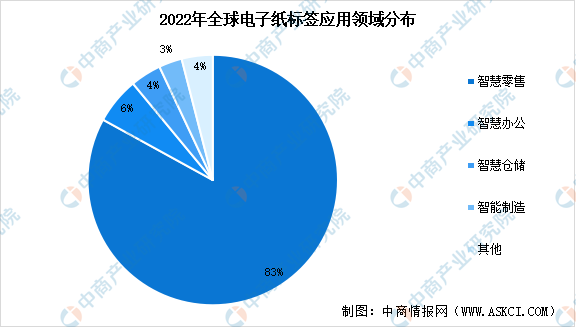

1.电子纸标签应用领域

电子标签的应用已经覆盖了多业态,除了在新零售实体店、生鲜超市、超市大卖场、传统连锁超市、精品专卖店、便利店、珠宝店、美妆店、家居生活店、3C电子店的应用之外,在会议室、仓库、药房、工厂等业态也均有渗透。整体来看,零售业态使用率最高,2022年电子标签在零售领域的市场占比超过80%。

数据来源:洛图科技、中商产业研究院整理

2.零售行业

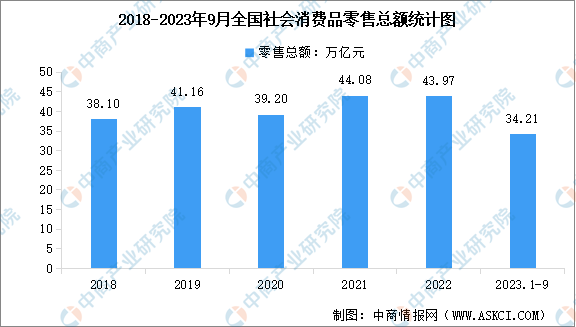

根据国家统计局数据,2023年9月份,社会消费品零售总额3.98万亿元,同比增长5.5%。其中,除汽车以外的消费品零售额3.54万亿元,增长5.9%。2023年1-9月份,社会消费品零售总额34.21万亿元,同比增长6.8%。其中,除汽车以外的消费品零售额30.73万亿元,增长7.0%。

数据来源:统计局、中商产业研究院整理

3.智能仓储行业

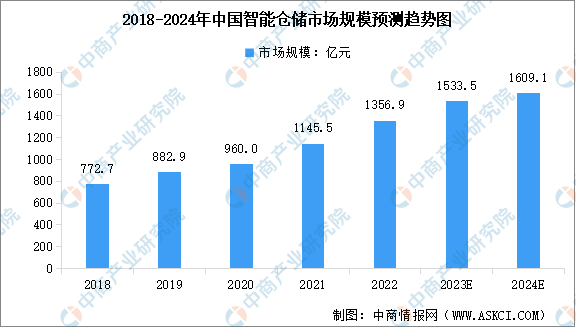

我国智能仓储物流系统广泛应用于烟草、医药、汽车、食品饮料、电商和机械制造等行业,随着下游应用推广不断深入,为智能仓储物流行业提供了广阔的市场需求空间。中商产业研究院发布的《2023-2028年中国智能仓储系统行业市场前景预测与发展趋势研究报告》显示,我国智能仓储行业市场规模(含集成业务及软件业业务)由2018年772.7亿元增至2022年1356.9亿元,年均复合增长率为15.1%。中商产业研究院分析师预测,2023年我国智能仓储行业规模可达1533.5亿元,2024年规模可达1609.1亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国电子纸市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。