2023年9月农资市场供需及价格走势预测分析:国内化肥价格延续上涨态势

农业农村部 2023-10-27 17:50

中商情报网讯:2023年9月,国内化肥价格延续上涨态势。随着秋季用肥市场全面启动,市场需求逐步释放,原料成本持续支撑,企业开工率保持高位,港口货源增加,市场供应总体充足,预计后期国内化肥价格以稳为主。

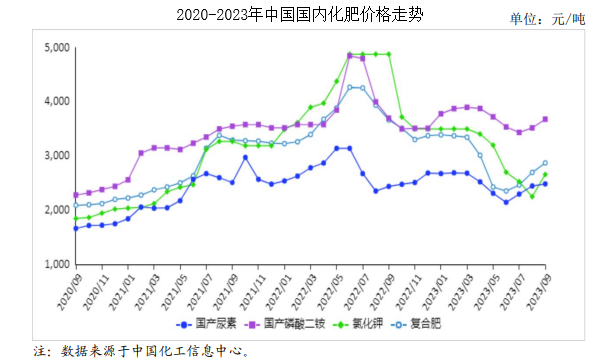

(一)国内化肥价格均上涨

9月份,国产尿素平均出厂价每吨2485元,环比涨1.6%,同比涨1.9%;磷酸二铵平均出厂价每吨3680元,环比涨4.5%,同比跌0.5%;氯化钾平均出厂价每吨2660元,环比涨18.2%,同比跌45.5%;国内复合肥平均出厂价每吨2873元,环比涨6.5%,同比跌21.6%。

9月份国内化肥市场整体延续上涨态势,主要原因:一是市场供应偏紧。受出口增加、尿素厂家检修较多等多重因素影响,国内氮肥供应偏紧,价格居高不下。二是原料价格上涨。硫磺价格持续上调,磷矿石价格上涨,磷酸二铵成本有所增加。三是国际供应商减产。全球钾肥供应商寡头减产以及国内氮肥市场涨势拉动,钾肥需求回升推动价格反弹。四是秋季用肥持续推进,经销商采购增加,推动价格整体上涨。

(二)8月份化肥进口减少出口增加

8月份,进口化肥92万吨,环比减19.3%,同比减3.2%,进口额3.2亿美元,环比减25.1%,同比减45.8%,其中,氯化钾、复合肥进口量分别为81万吨、10万吨。氯化钾进口主要来自白俄罗斯、老挝和加拿大,进口量占比分别为24.7%、24.5%和16.1%;复合肥进口主要来自挪威和比利时,进口量占比分别为45.8%和33.0%。出口化肥340万吨,环比增22.3%,同比增22.7%,出口额8.5亿美元,环比增10.8%,同比减38.5%,其中,尿素、硫酸铵、磷酸二铵出口量分别为31万吨、155万吨、33万吨。

尿素主要出口至智利、缅甸和韩国,出口量占比分别为25.3%、14.4%和12.7%;硫酸铵主要出口至巴西和缅甸,出口量占比分别为55.3%和5.3%;磷酸二铵主要出口至印度和越南,出口量占比分别为39.3%和14.0%。据海关统计,1-8月累计,全国进口化肥810万吨,同比增29.0%,进口额39.3亿美元,同比增18.0%。其中,氯化钾、复合肥累计进口量分别为621万吨、77万吨;出口化肥1890万吨,同比增32.8%,出口额60.9亿美元,同比减10.2%。其中,尿素、硫酸铵、磷酸二铵累计出口量分别为165万吨、847万吨、325万吨。

(三)国际市场磷酸二铵价格小幅上涨,其他化肥价格环比均下跌。

9月8日,世界磷矿石第一大出口国摩洛哥发生强震,影响国际磷肥的市场供给。9月份,美国海湾地区二铵离岸价格每吨555美元,环比涨4.7%,同比跌28.9%。波罗的海地区小颗粒散装尿素离岸均价每吨336美元,环比跌7.4%,同比跌46.6%。以色列氯化钾离岸价每吨358美元,环比跌2.5%,同比跌53.4%。独联体48%含量复合肥离岸价每吨369美元,环比跌1.6%,同比跌40.4%。

(四)预计近期国内化肥价格以稳为主。

秋冬种进入备肥用肥高峰期,化肥市场需求增加,原料价格小幅上涨,工厂检修结束陆续复产,企业开工率保持高位,市场供应充足,预计近期化肥价格基本平稳。尿素:据中国氮肥工业协会数据,9月26日尿素企业平均开工率77.8%,较前一周增3.96个百分点。原料价格上涨,国家统计局监测数据显示,9月下旬无烟煤价格每吨1462.5元,环比涨5.4%;天然气价格每吨4369.5元,环比涨2.2%,预计近期尿素价格小幅震荡。

磷酸二铵:据中国磷复肥工业协会数据,9月18日-9月22日,磷酸二铵企业平均开工率73.3%,较前一周增1.3个百分点,市场供应充足。原料磷矿石价格坚挺,成本支撑作用较强,预计后期磷酸二铵价格高位震荡。氯化钾:国内钾肥企业开工正常,港口货源增加,据中国无机盐工业协会数据,9月第4周港口氯化钾库存约256.8万吨(不含保税),较前一周增4.6%,国际钾肥市场基本平稳,预计后期价格以稳为主。复合肥:9月份企业平均开工率49%,环比增加6个百分点,原料价格总体平稳,预计后期价格以稳为主。

更多资料请参考中商产业研究院发布的《中国农资市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。