2023年中国工业气体产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-10-30 13:57

中商情报网讯:工业气体是指工业生产中在常温常压下呈气态的产品。工业气体是现代工业的基础原材料,被誉为“工业的血液”。受益于经济的快速发展,我国工业气体市场快速增长。

一、产业链

工业气体产业链上游为原材料及设备,原材料主要包括是空气、工业废气、基础化学原料,设备主要包括气体分离设备、气体纯化设备、气体合成设备、压力容器设备。工业气体产业链中游为工业气体生产加工,产品主要包括大宗气体、特种气体。工业气体产业链下游应用广泛,主要包括冶金、化工、集成电路、液晶板、LED、光伏、生物医药等行业。

资料来源:中商产业研究院整理

二、上游分析

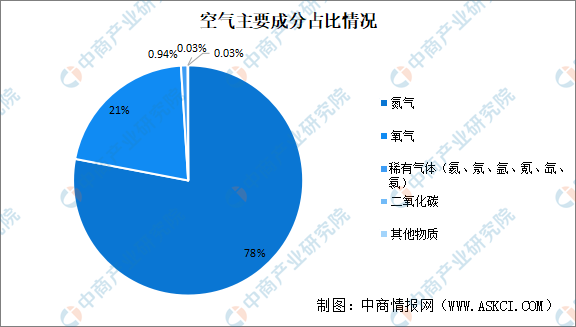

(一)空气

空气是地球大气层中的混合气体,主要由氮气、氧气、稀有气体(氦、氖、氩、氪、氙、氡)、二氧化碳以及其他物质(如水蒸气、杂质等)组合而成。其中氮气的体积分数约为78%,氧气的体积分数约为21%,稀有气体(氦、氖、氩、氪、氙、氡)的体积分数约为0.94%,二氧化碳的体积分数约为0.03%,其他物质的体积分数约为0.03%。

数据来源:中商产业研究院整理

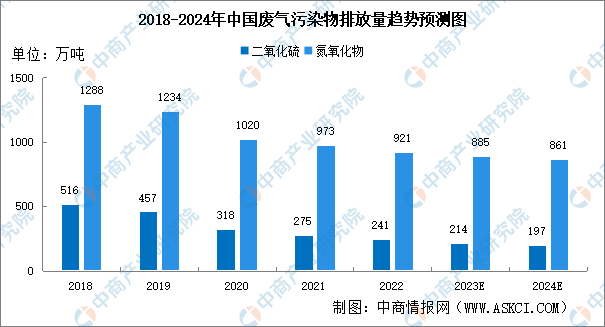

(二)工业废气

由于我国不断加大对工业污染的治理力度,废气污染物的排放量呈现出持续下降的趋势。中商产业研究院发布的《2022-2027年中国废气治理产业深度分析及投资风险研究报告》显示,2021年我国二氧化硫排放量为275万吨,同比下降了13.7%。氮氧化物排放量共计973万吨,同比下降了4.6%。中商产业研究院分析师预测,2024年我国二氧化硫排放量为197万吨,氮氧化物排放量共计861万吨。

数据来源:中商产业研究院整理

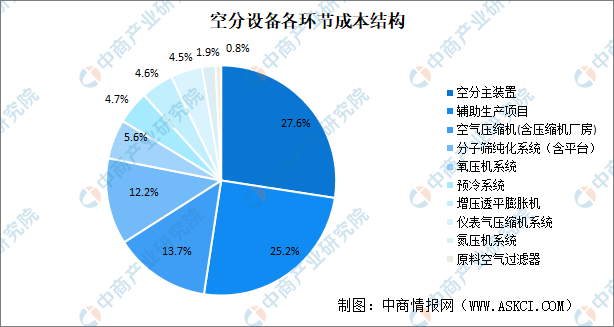

(三)气体分离设备

1.成本构成

气体分离设备可分为空气分离设备、氧气分离设备、氮气分离设备、氢气分离设备等。空气分离设备(简称空分设备)是最常见的类型。空分设备由多个部件组合而成,主装置、贮存设备、压缩机的成本占比较高。空分设备主装备包括精馏塔及其内部的填料、塔内件、换热器和相关的动设备等,是价值量占比最大的环节,成本占比达到27.6%;辅助生产项目主要是气体球罐、液态气体贮存系统,成本占比25.2%。

资料来源:中商产业研究院整理

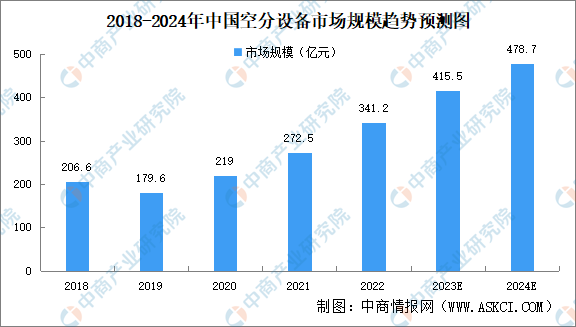

2.市场规模

空分设备是生产“工业血液”——工业气体的核心设备,而伴随着下游需求端的加速转型升级,工业气体“母机”空分设备的市场规模得以不断扩容。中商产业研究院发布的《2023-2028年中国空气分离设备行业市场前景预测及未来发展趋势研究报告》显示,2022年中国空分设备市场规模341.2亿元,同比增长25%。中商产业研究院分析师预测,2023年中国空分设备市场规模将达415.5亿元,2024年将增至478.7亿元。

资料来源:中商产业研究院整理

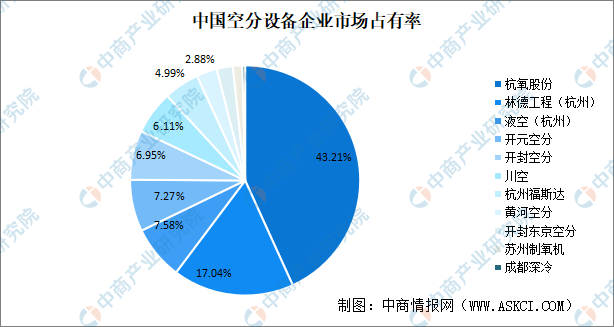

3.竞争格局

空分设备行业集中度较高,主要企业包括杭氧股份、林德工程(杭州)、液空(杭州)、开元空分、开封空分等,其中,杭氧股份制氧总容量、大型设备出货量领先优势明显,市场占有率最高达43.21%。

数据来源:中商产业研究院数据库

三、中游分析

(一)全球市场规模

全球工业气体市场在欧美日步入后工业化时代后逐步兴起,市场规模不断扩大。西方发达国家由于起步早、工业基础雄厚,工业气体行业在西方已有了百年的发展历史,亚太地区近年来发展很快,已成为拉动全球市场增长的主要引擎。中商产业研究院发布的《2024-2029全球及中国工业气体行业研究及十四五规划分析报告》显示,2021年全球工业气体市场规模达1550亿美元。中商产业研究院分析师预测,2023年全球工业气体市场规模将达1703亿美元,2024年将达1842亿美元。

数据来源:中商产业研究院整理

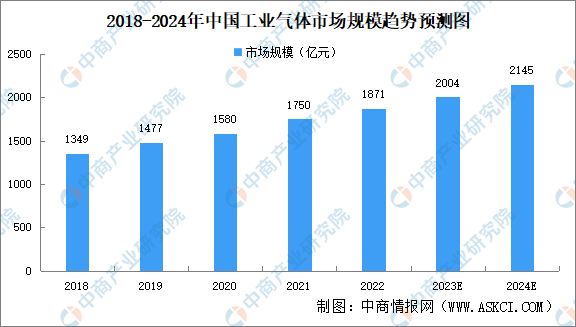

(二)中国市场规模

21世纪以来,我国工业市场快速发展,产品需求日益增长,我国逐渐成为全球工业气体行业最活跃的市场之一,给气体行业带来历史性的发展机遇,市场规模增长显著。中商产业研究院发布的《2024-2029年中国工业气体行业发展前景及投融资战略研究报告》显示,2022年中中国工业气体市场规模约为1871亿元。未来,中国经济的持续稳定发展,电子半导体等新兴领域的巨大需求将驱动中国工业气体的市场规模继续扩大,中商产业研究院分析师预测,2023年工业气体市场规模将达2004亿元,2024年将达2145亿元。

数据来源:中商产业研究院整理

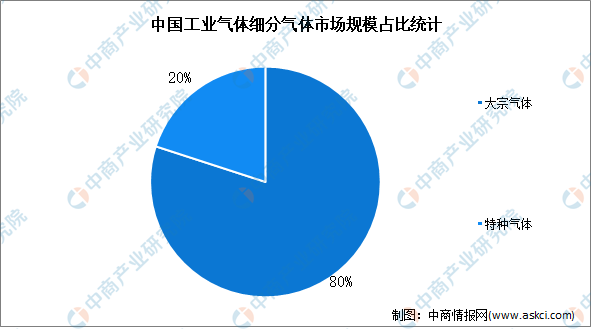

(三)市场结构

根据应用领域的不同,工业气体可分为大宗气体和特种气体。大宗气体指纯度要求低于5N,产品产销量大的工业气体;特种气体指被应用于特定领域,对纯度、品种、性质有特殊要求的工业气体。目前,中国大宗气体市场规模约占工业气体的80%,特种气体约占工业气体的20%。

数据来源:中商产业研究院整理

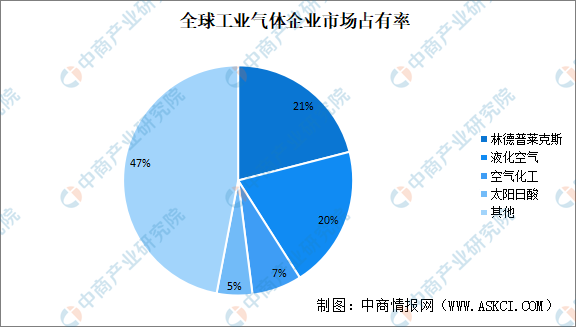

(四)竞争格局

从市场竞争格局来看,全球工业气体市场份额主要集中在林德普莱克斯、液化空气、空气化工、太阳日酸,其中林德普莱克斯约占21%,液化空气集团占比为20%,空气化工占比7%,太阳日酸约占5%。

数据来源:中商产业研究院整理

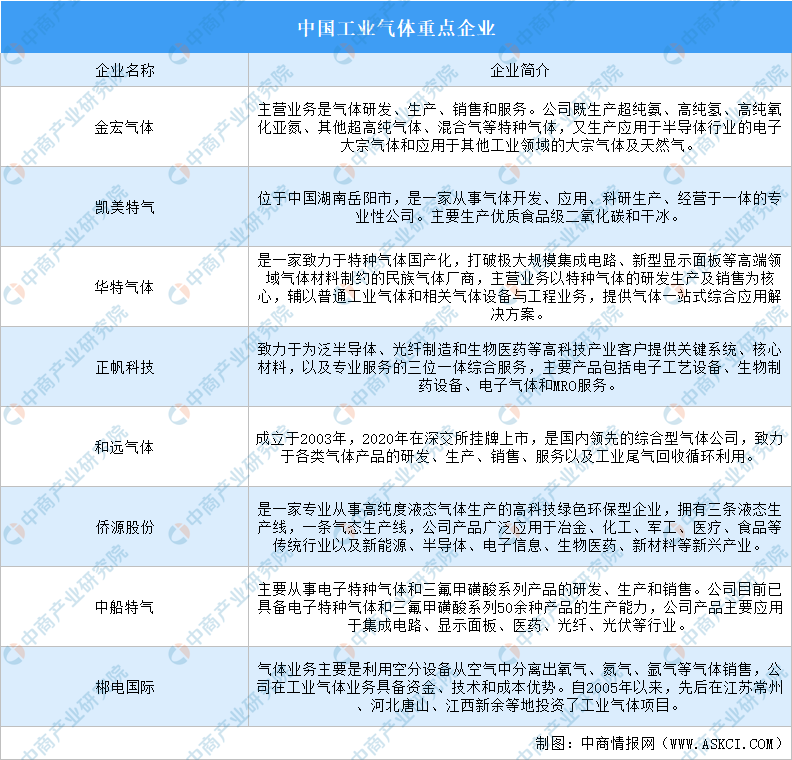

(五)重点企业介绍

工业气体行业重点企业主要包括金宏气体、凯美特气、华特气体、正帆科技、和远气体、侨源股份、中船特气、郴电国际等。

资料来源:中商产业研究院整理

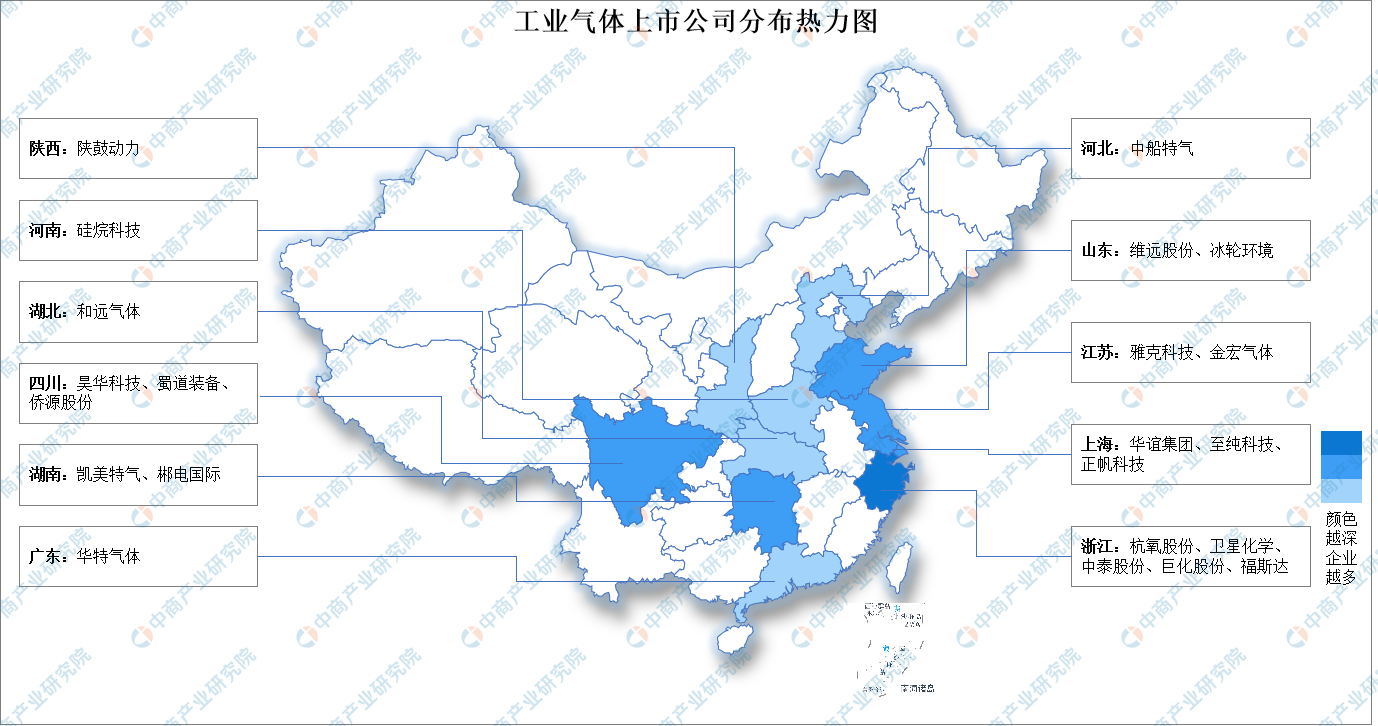

(六)企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

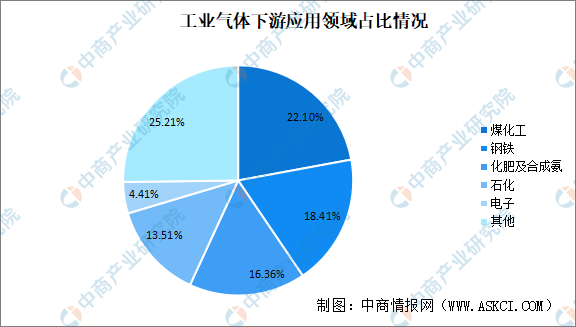

(一)应用领域

在煤化工、钢铁、化肥、石化等传统行业中,对工业气体要求技术含量较低,但需求量大,占比约为70%。电子产品、新能源等新兴行业对工业气体纯度要求高,技术含量更高,占比较小。

数据来源:中商产业研究院整理

(二)钢铁

中商产业研究院发布的《2024-2029年中国钢铁行业前景及投资机会研究报告》显示,2022年,中国钢铁行业规上企业营业收入为87147亿元,同比下降9.8%;利润总额为365.5亿元,同比下降91.3%。2023年1-9月,中国钢铁行业规上企业营业收入61527.1亿元,同比下降4.8%;利润总额为227.9亿元,同比下降1.8%。

数据来源:中商产业研究院数据库

(三)集成电路

1.市场规模

在国家政策的支持以及物联网、新能源汽车、智能终端制造、新一代移动通信等下游市场需求的驱动下,我国集成电路产业市场规模显著增长。中商产业研究院发布《2022-2027年中国集成电路行业发展趋势与投资格局研究报告》显示,2022年我国集成电路行业市场规模12036亿元,同比增长15.1%。中商产业研究院分析师预测,2023年中国集成电路行业市场规模将达13093亿元,2024年增至14524亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

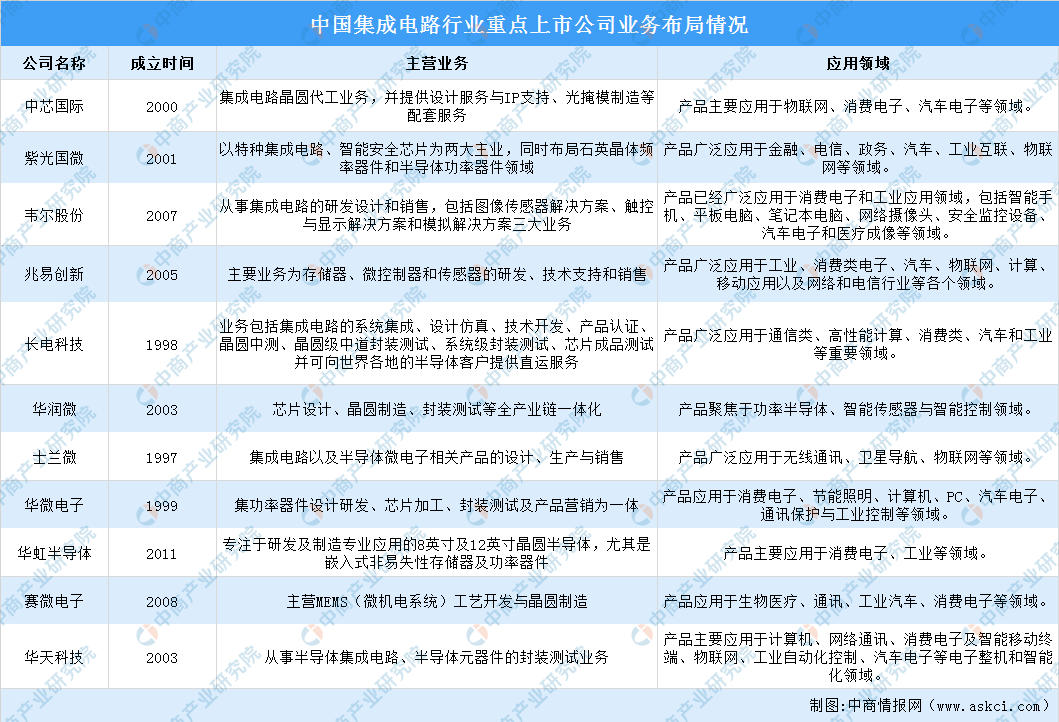

2.集成电路重点企业

集成电路上市公司主要包括中芯国际、紫光国徽、韦尔股份、兆易创新、长电科技等。当前,集成电路企业不断发力,加强产品创新研发设计,推动先进封测基地项目建设和封测资源的整合。

资料来源:中商产业研究院整理

(四)光伏

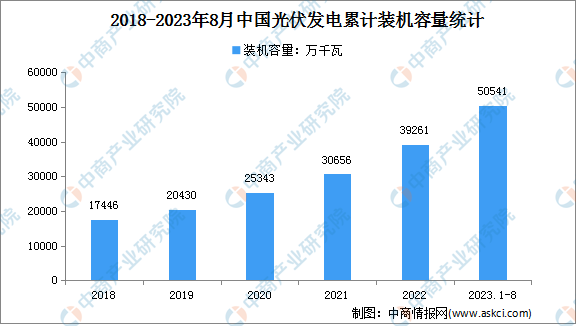

中商产业研究院发布的《3060碳中和系列专题之光伏行业研究报告》显示,2022年中国光伏发电装机容量约39261万千瓦,同比增长28.1%。2023年1-8月,中国光伏发电装机容量50541万千瓦,同比增长44.4%。

数据来源:国家能源局、中商产业研究院整理

(五)LED

1.市场规模

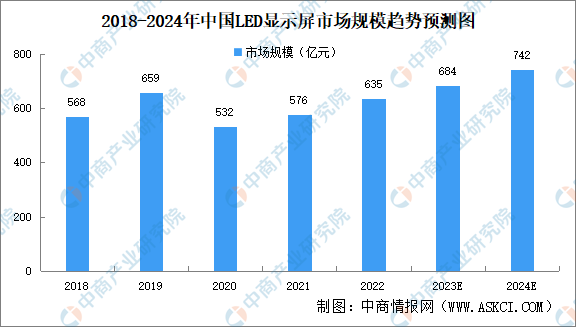

LED具有能耗低、体积小、寿命长、无污染、响应快、驱动电压低、抗震性强、色彩纯度高等特性,广泛应用于照明、液晶显示背光、显示屏等领域。中商产业研究院发布的《2023年中国LED显示屏行业研究报告》数据显示,2022年我国LED显示屏总体市场规模635亿元。中商产业研究院分析预测,2023年市场规模将达684亿元,2024年将增至742亿元。

数据来源:GGII、中商产业研究院整理

2.竞争格局

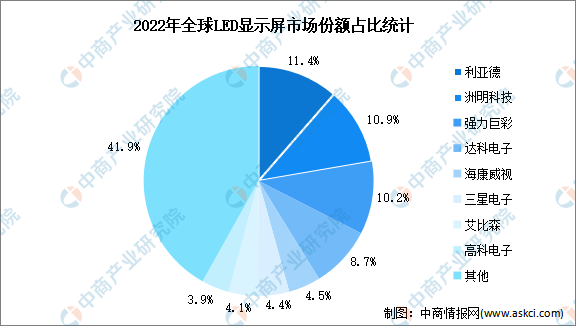

从市场份额占比来看,2022年,利亚德、洲明科技、强力巨彩、达科电子、海康威视位居全球前五,市场份额占比分别为11.4%、10.9%、10.2%、8.7%、4.5%。随着头部品牌在渠道建设、品牌、规模和技术上持续保持领先,市场份额有望进一步向头部品牌集中。

数据来源:TrendForce、中商产业研究院整理

(六)生物医药

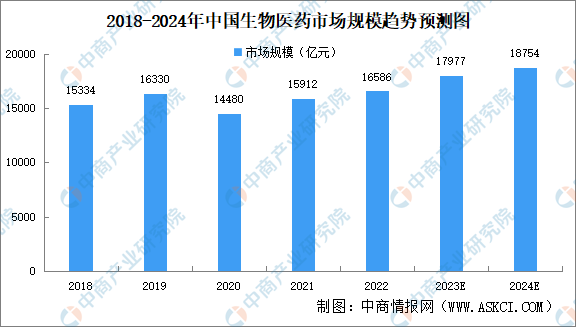

政府鼓励将医药企业的研发、生产、销售与互联网大数据、云计算等新兴信息技术融合发展,为医药行业发展注入新动能,促进行业的跨越式发展。中商产业研究院发布的《2023-2028年中国生物医药行业分析及发展预测报告》数据显示,2022年我国生物医药市场规模达16586亿元,同比增长4.2%,中商产业研究院分析师预测,2023年我国生物医药市场规模将增至17977亿元,2024年将突破18000亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国工业气体市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。