2023年中国移动机器人产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-10-31 14:52

中商情报网讯:移动机器人是一种以电池为动力,装备有电磁、视觉和激光等自动导航模块,能够沿规划路线自主行驶,具有安全保护以及各种移载功能的运输车,是工业机器人的一种。目前,中国移动机器人国产化率超90%,世界移动机器人重心已转至中国。

一、产业链

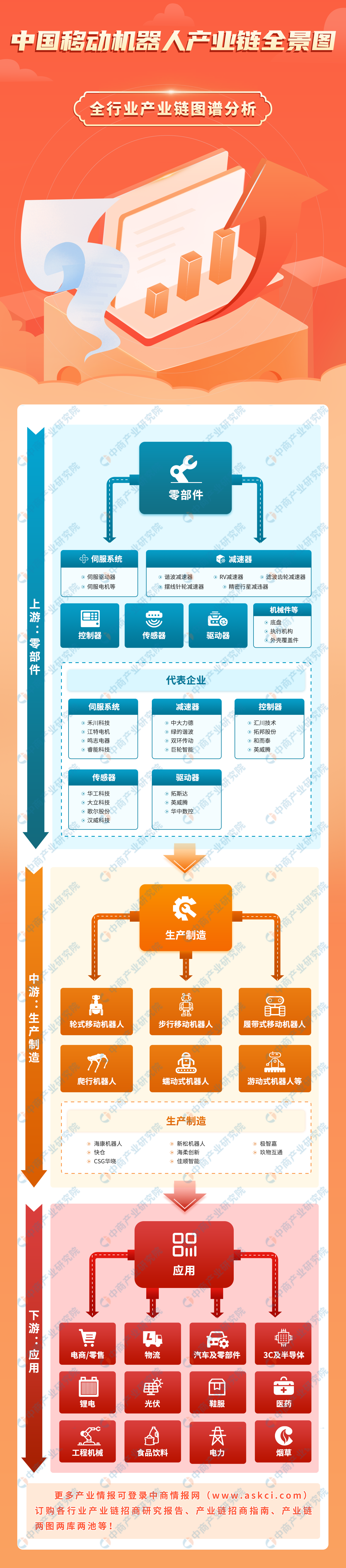

移动机器人产业链上游为零部件,主要包括伺服系统、减速器、控制器、传感器、驱动器、机械件等核心零部件。移动机器人产业链中游为移动机器人生产加工,移动机器人产品主要分为轮式移动机器人、步行移动机器人、履带式移动机器人、爬行机器人、蠕动式机器人、游动式机器人等。移动机器人产业链下游应用领域广泛,主要包括电商/零售、物流、汽车及零部件、3C及半导体等。

资料来源:中商产业研究院整理

二、上游分析

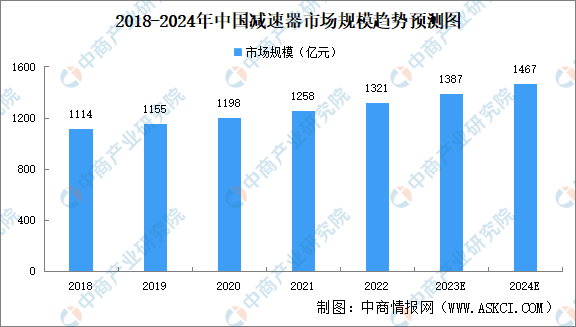

(一)减速器

1.市场规模

近年来,随着国家产业政策的支持和下游市场需求的不断增长,我国减速器市场规模呈现持续增长态势。中商产业研究院发布的《2022-2027年全球及中国工业机器人减速器行业研究报告》显示,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%。中商产业研究院分析师预测,2023年中国减速器市场规模将增长至1387亿元,2024年增至1467亿元。

数据来源:中商产业研究院整理

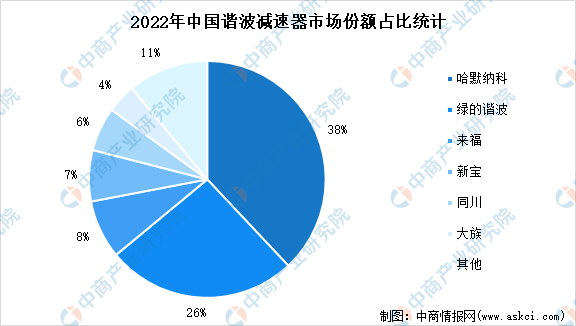

2.竞争格局

2022年我国谐波减速器市场竞争格局中,哈默纳科市场份额最大,占比38%,其次是绿的谐波市场份额为26%。目前,我国国产品牌在市场占有率不断提升,国产谐波减速器已基本可以实现国产替代,在减速比、输出转速、传动精度等方面和海外品牌差距明显缩小。

数据来源:MIR DATABANK、中商产业研究院整理

(二)伺服系统

1.市场规模

近年来,我国机械制造业的快速恢复,促进伺服系统快速增长。中商产业研究院发布的《2019-2023全球与中国市场伺服电机深度研究报告》显示,2022年我国伺服系统市场规模约为170亿元,同比增长16.4%。未来随着工业自动化程度的进一步提升和智能制造的深入推进,伺服系统市场将会出现新一轮爆发式增长。中商产业研究院分析师预测,2023年我国伺服系统市场规模达到195亿元,2024年将达215亿元。

数据来源:中国工控网、中商产业研究院整理

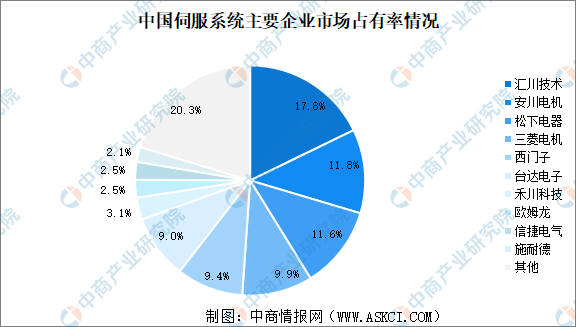

2.竞争格局

中国伺服系统自主研发起步晚,但通过引进和学习国际先进技术等举措,伺服系统的产品质量和技术水平不断提升,形成了一定的产品系列和自主配套能力。总体来看,外资品牌在伺服系统市场仍然占主导地位,2021年日系品牌安川电机、松下电器和三菱电机分别以11.8%、11.6%和9.9%的市场份额位居第二、第三和第四。以汇川技术、禾川技术为首的国产企业发展迅猛,市场份额不断提高。其中汇川技术以17.8%的市场份额位居第一。

数据来源:中国工控网、中商产业研究院整理

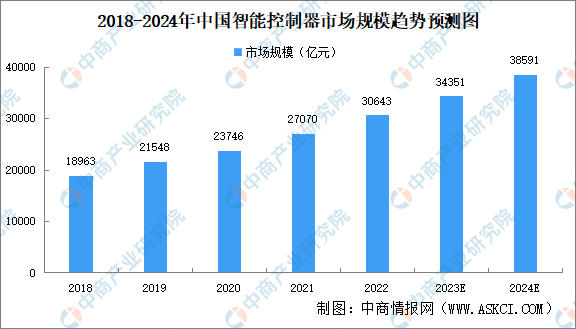

(三)控制器

1.市场规模

近年来,得益于我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移,我国智能控制器市场规模不断增长。中商产业研究院发布的《2023-2028年中国智能控制器产业前景预测与战略投资机会洞察报告》显示,2022年我国智能控制器市场规模达3.06万亿元,五年内年均复合增长率达12.75%。中商产业研究院分析师预测,2023年我国智能控制器市场规模将达3.44万亿元,2024年将增至3.86万亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

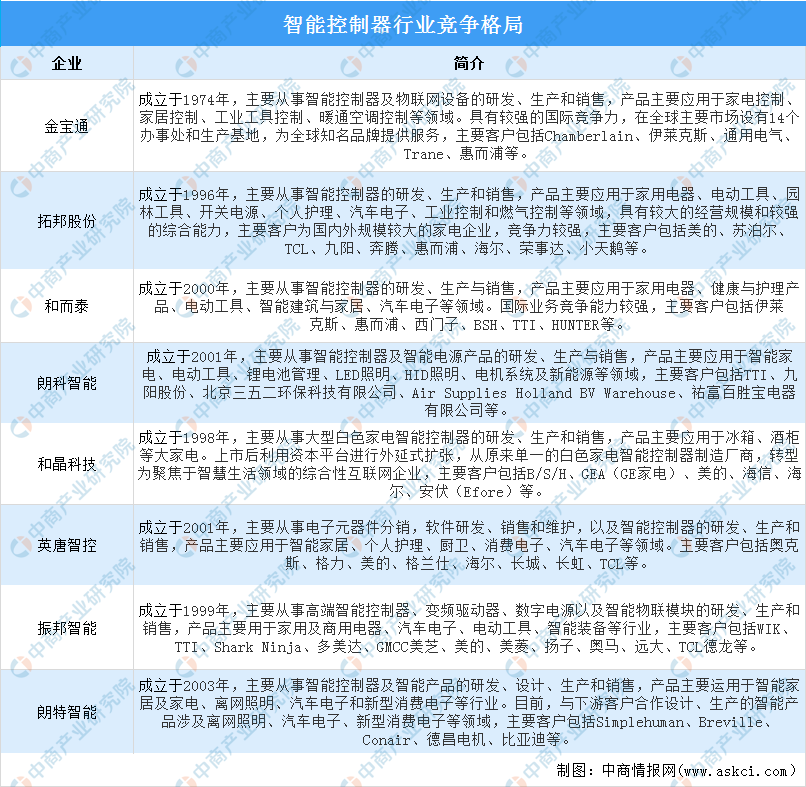

2.竞争格局

我国智能控制器行业的市场集中度较低,参与竞争的智能控制器制造商数量较多且研发、生产能力参差不齐,行业寡头尚未形成。智能控制器行业上市公司主要包括香港金宝通、拓邦股份、和而泰、和晶科技、朗科智能、英唐智控、振邦智能、朗特智能等企业。

资料来源:中商产业研究院整理

(四)传感器

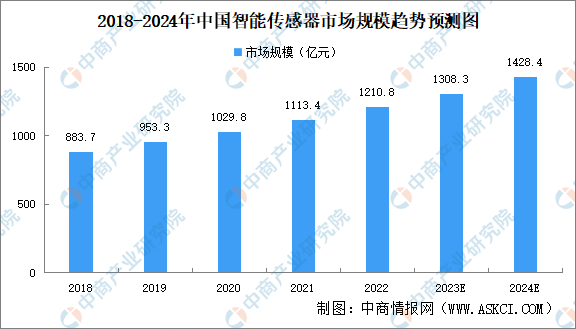

1.市场规模

近年来,我国大力支持智能传感器技术及产业,陆续推出智能传感器专项政策支持,助力智能传感器产业进入快速发展期。中商产业研究院发布的《2022-2027年中国智能传感器产业发展趋势及投资风险研究报告》显示,2018-2022年中国智能传感器市场规模从883.17亿元增长至1210.8亿元,年均复合增长率达8.2%。中商产业研究院分析师预测,2023年中国智能传感器行业市场规模将达1308.3亿元,2024年将增至1428.4亿元。

数据来源:中国信通院、中商产业研究院整理

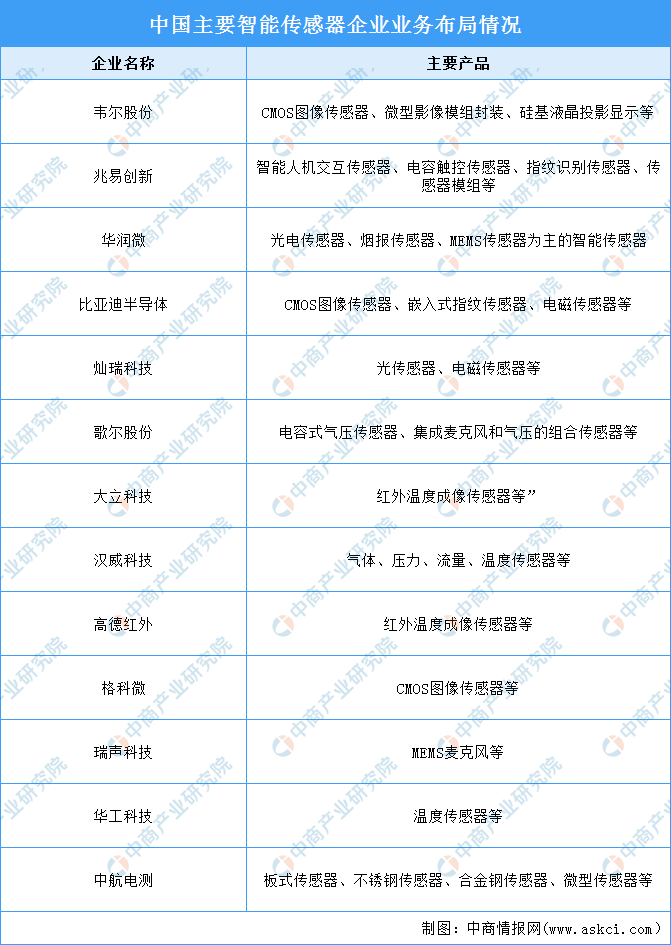

2.重点企业

我国智能传感器重点企业包括韦尔股份、兆易创新、华润微、大立科技、歌尔股份、汉威科技、高德红外等。

资料来源:中商产业研究院数据库

三、中游分析

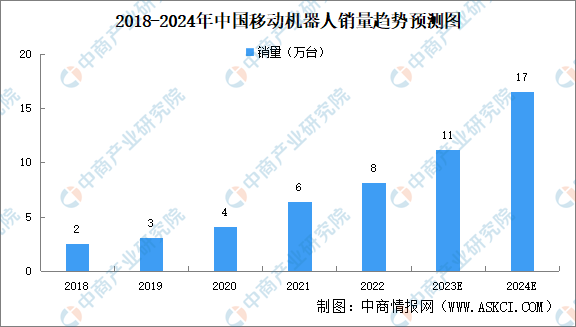

(一)移动机器人销量

中商产业研究院发布的《2024-2029全球及中国自主移动机器人行业发展现状调研及投资前景分析报告》显示,2022年中国市场移动机器人市场销量8万台,同比涨幅超30%。中商产业研究院分析师预测,2023年中国移动机器人销量将达11万台,2024年增至17万台。

数据来源:中商产业研究院整理

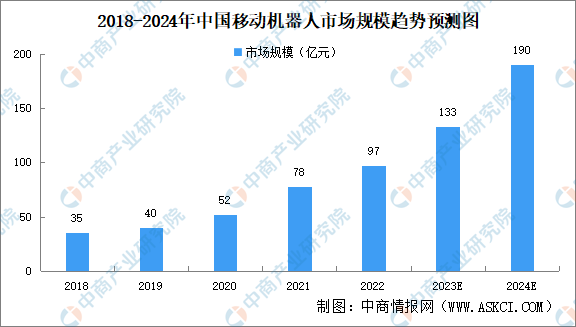

(二)移动机器人市场规模

中商产业研究院发布的《2024-2029年中国移动机器人行业前景预测与市场调查研究报告》显示,2022年我国移动机器人市场规模约97亿元,同比增长24.0%。由于叉车替换需求、仓储机器人需求等都较为旺盛,中商产业研究院分析师预测,2023年中国移动机器人市场规模133亿元,2024年将达190亿元。

数据来源:中商产业研究院整理

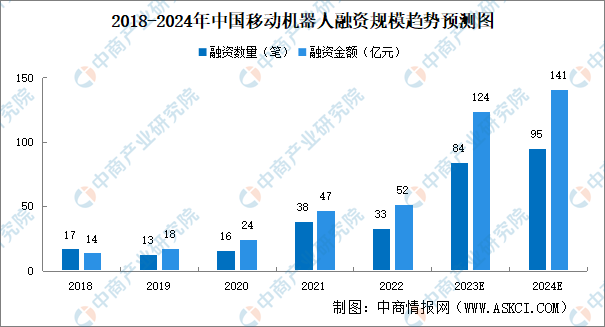

(三)移动机器人投融资

2022年中国移动机器人市场共发生33笔融资,涉及金额52亿元,融资数量较2021年有所下降,但融资金额整体维持增长,单笔融资金额增长近26%。中商产业研究院分析师预测,2023年中国移动机器人市场将发生84笔融资,涉及金额124亿元。2024年中国移动机器人市场发生95笔融资,涉及金额141亿元。

数据来源:中商产业研究院整理

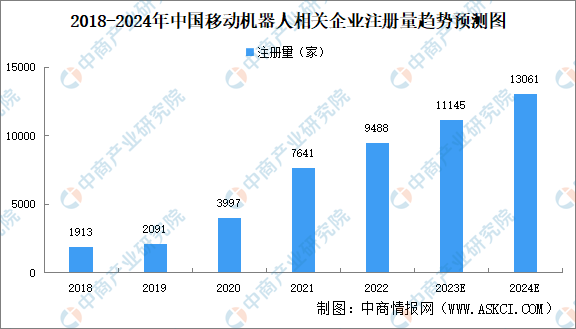

(四)企业注册量

近年来,移动机器人相关企业注册量持续增长。2022年我国移动机器人相关企业注册量9488家,同比增长24.2%。中商产业研究院分析师预测,2023年移动机器人相关企业注册量11145家,2024年增至13061家。

数据来源:企查查、中商产业研究院整理

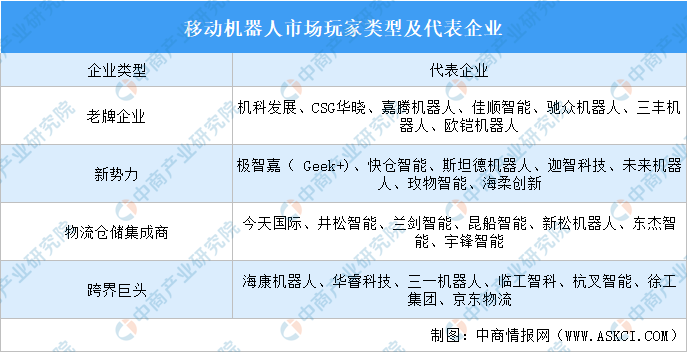

(五)重点企业介绍

移动机器人赛道的增长潜力不断吸引新玩家入场。当前市场上的玩家主要可以分为老牌企业、新势力、物流仓储集成商和跨界玩家四类。

资料来源:中商产业研究院整理

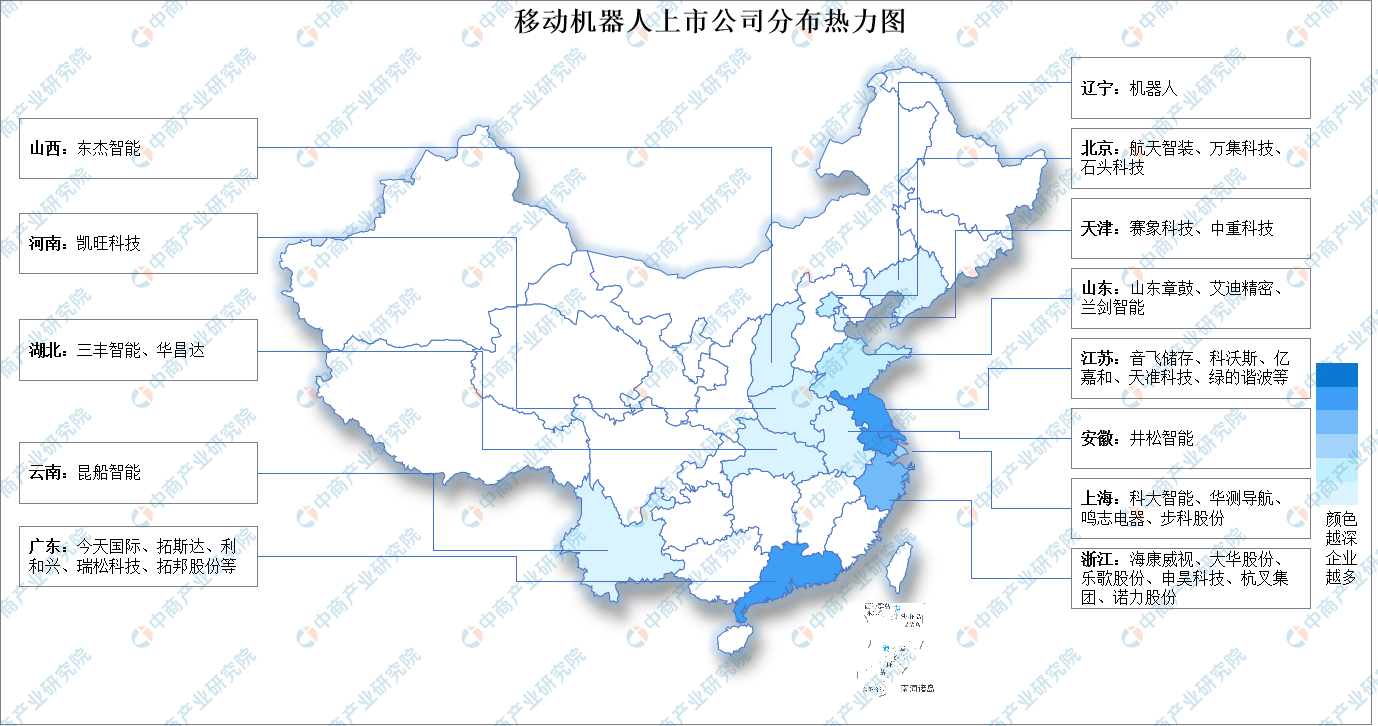

(六)企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

(一)应用领域

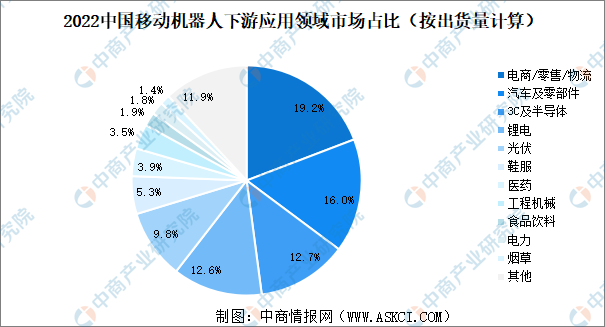

移动机器人下游行业应用较为分散,移动机器人的主要应用行业为电商/零售/物流、3C及半导体、汽车汽配、锂电、光伏、医药、鞋服、工程机械等行业。其中,电商/零售/物流、汽车及零部件、3C及半导体、锂电市场占比超10%,分别为19.2%、16.0%、12.7%、12.6%。

数据来源:GGII、中商产业研究院整理

(二)零售

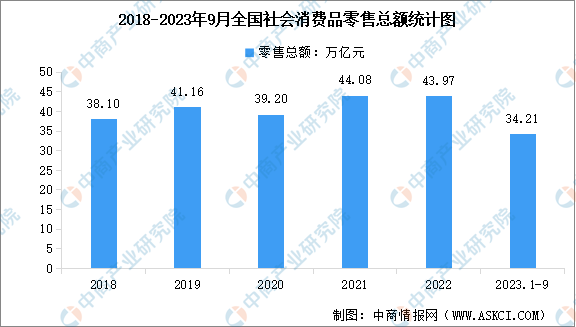

2023年9月份,社会消费品零售总额3.98万亿元,同比增长5.5%。其中,除汽车以外的消费品零售额3.54万亿元,增长5.9%。2023年1-9月份,社会消费品零售总额34.21万亿元,同比增长6.8%。其中,除汽车以外的消费品零售额30.73万亿元,增长7.0%。

数据来源:中商产业研究院数据库

(三)物流

1.智慧物流市场规模

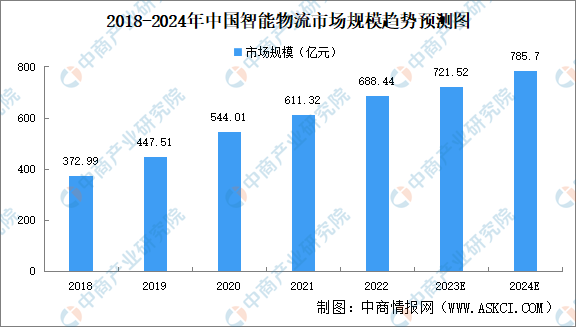

近年来,我国快递物流、电子商务、制造行业快速发展以及传感器、定位技术等技术手段不断提升,智能物流系统应用场景不断丰富,人工参与程度大幅降低。中商产业研究院发布的《2023-2029年中国智能物流行业发展调查及趋势分析咨询报告》显示,我国智能物流行业交易规模由2018年的372.99亿元增长至2022年的688.44亿元,复合年均增长率达24.14%。中商产业研究院分析师预测,2023年我国智能物流行业交易规模将达721.52亿元,2024年将达785.7亿元。

数据来源:中国钓具网、中商产业研究院整理

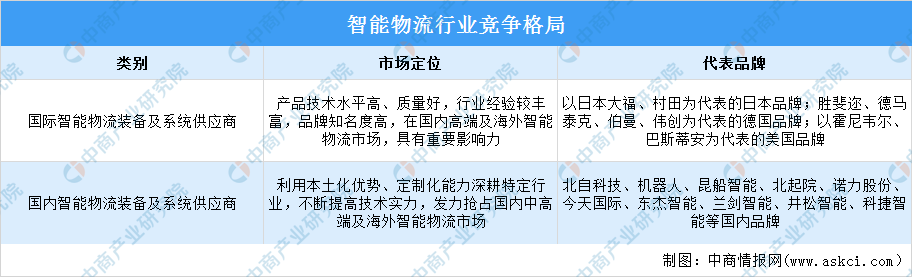

2.智能物流行业竞争格局

和国外一流企业相比,国内企业总体在技术、规模、经验等方面仍存在一定差距,但国内龙头企业通过深耕特定行业,提供高定制化、高性价比的产品在特定行业中已经形成一定的口碑与竞争优势。本土企业中也逐渐形成了具有产品自主研发、整体设计、复杂系统集成、大型项目安装调试以及售后维保全链条服务能力的综合性智能物流系统供应商,在中高端市场可与国际智能物流装备及系统供应商进行竞争。

资料来源:中商产业研究院整理

(四)汽车

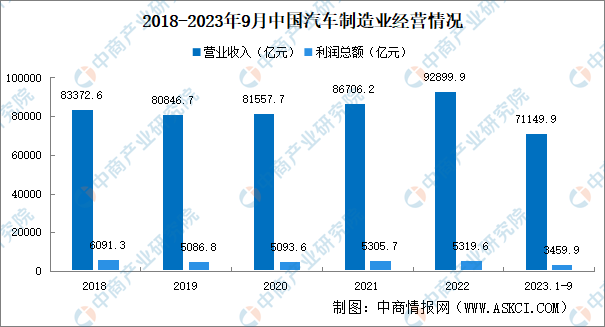

汽车被誉为“现代工业皇冠上的明珠”,是现代工业技术集大成者,也是公认的最能体现国家制造实力的重要标志之一。近年来,我国汽车制造业发展日益迅猛,营业收入和利润总额呈现增长的趋势。中商产业研究院发布《2022-2027年中国汽车行业市场调研及发展预测报告》显示,2022年汽车制造业规上企业营业收入92899.9亿元,同比增长6.8%。利润总额5319.6亿元,同比增长0.6%。2023年1-9月,汽车制造业规上企业营业收入71149.9亿元,同比增长10.4%。利润总额3459.9亿元,同比增长0.1%。

数据来源:中商产业研究院数据库

更多资料请参考中商产业研究院发布的《中国移动机器人市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。