2024年中国稀土行业市场前景预测研究报告(简版)

中商产业研究院 2023-11-06 16:09

中商情报网讯:稀土是元素周期表中的镧系元素和钪、钇共十七种金属元素的总称。11月3日,国务院常务会议研究推动稀土产业高质量发展有关工作,着力推动稀土产业高端化、智能化、绿色化发展。

一、稀土定义

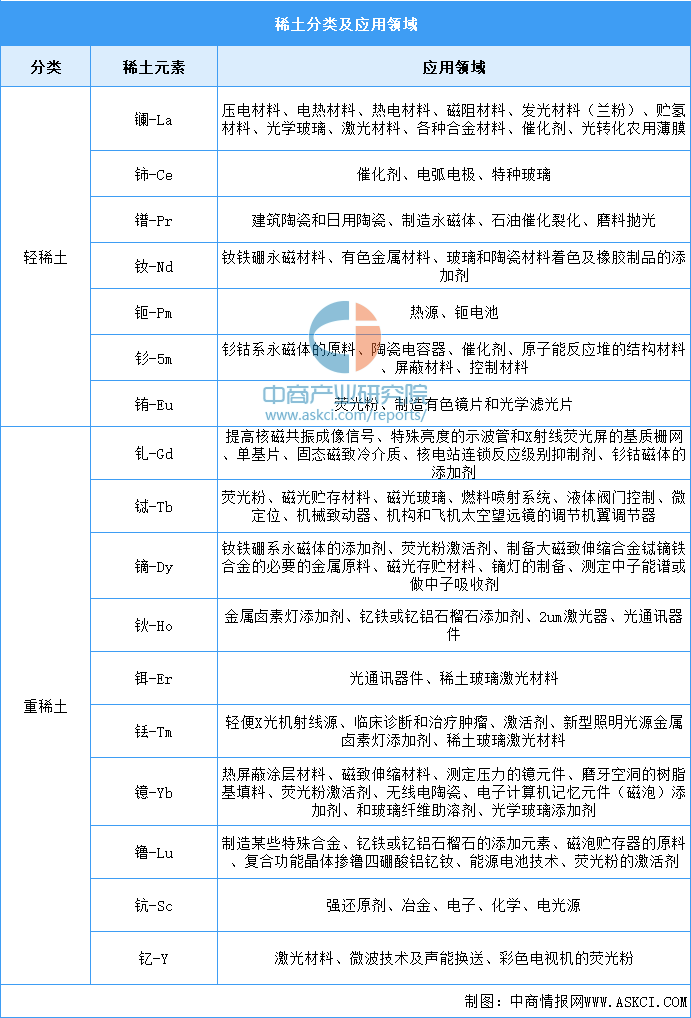

稀土元素被分为轻稀土和重稀土,轻稀土包括:镧、铈、镨、钕、钷、钐、铕;重稀土包括:钆、铽、镝、钬、铒、铥、镱、镥、钪、钇。稀土元素因其自身独特的电子结构而赋予其优异的光、磁、热性能,可以与其他的材料形成性能各异、品种繁多的新型功能材料,并大幅度提高其他产品的性能和质量,具体如图所示:

资料来源:中商产业研究院整理

二、稀土行业发展政策

近年来,中国稀土行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励稀土行业发展与创新,《工业领域数据安全标准体系建设指南(2023版)》《关于巩固回升向好趋势加力振作工业经济的通知》《有色金属行业碳达峰实施方案》等产业政策为稀土行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、稀土行业发展现状

1.稀土资源分布情况

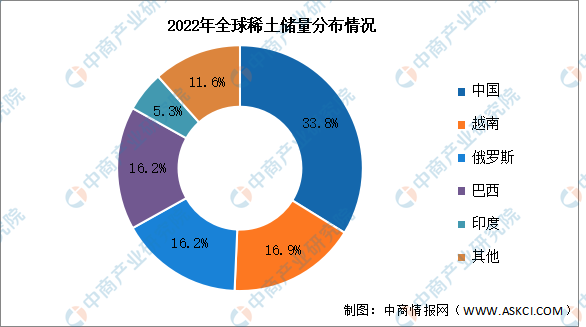

中国稀土储量位居世界第一,且我国是全球唯一具备稀土全产业链各类产品生产能力的国家。中商产业研究院发布的《2019-2023年中国稀土行业投资前景预测报告》显示,2022年全球稀土资源分布中,中国储量占比达33.8%。其次分别为越南、俄罗斯、巴西、印度,占比分别为16.9%、16.2%、16.2%、5.3%。

数据来源:USGS、中商产业研究院整理

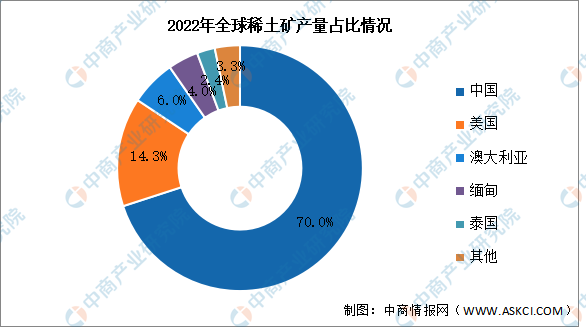

2.稀土产量分布情况

2022年全球稀土矿产量30万吨,其中有70%来自中国,共21万吨,占据绝对领先的地位。其次分别为美国、澳大利亚、缅甸、泰国,占比分别为14.3%、6.0%、4.0%、2.4%。

数据来源:USGS、中商产业研究院整理

3.稀土产量情况

中国是全球稀土市场上最重要的卖家,也是世界上唯一能够提供全部17种稀土金属的国家,特别是军用重稀土。中商产业研究院发布的《2024-2029年中国稀土行业市场发展前景研究报告》显示,中国作为全球最大的稀土开采国,2022年中国稀土产量达21万吨,同比增长25%。中商产业研究院分析师预测,2023年产量将达24万吨,2024年将达27万吨。

数据来源:USGS、中商产业研究院整理

4.稀土产品

(1)稀土永磁材料

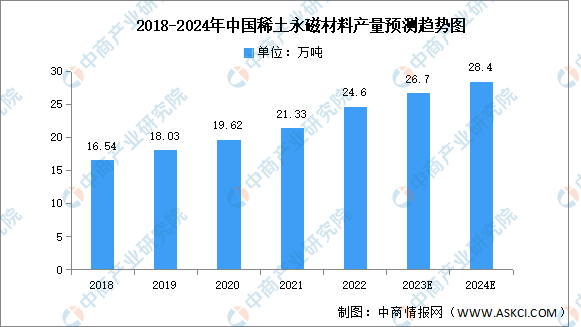

中国是稀土永磁材料最大生产国,近年来,中国稀土永磁材料产量及消耗量都保持稳定增长趋势。中商产业研究院发布的《2019-2023年中国稀土永磁材料市场前景调查及投融资战略研究报告》显示,2021年我国稀土永磁材料产量21.33万吨,同比增长8.72%,2022年产量约为24.6万吨。中商产业研究院分析师预测,2023年产量将达26.7万吨,2024年将进一步增长至28.4万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

(2)稀土储氢材料

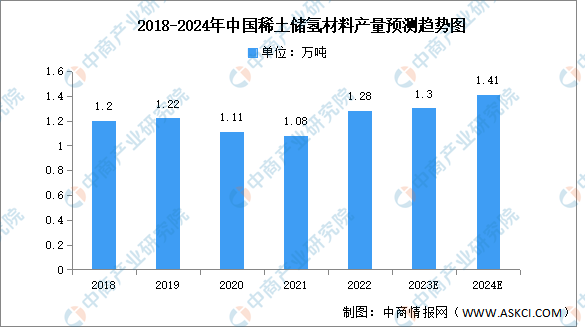

稀土储氢材料是目前唯一实现大规模商用化的储氢材料,市场规模与产量占据主导性地位。中国稀土储量丰富,为储氢材料行业的发展提供充足的原材料市场保证。中商产业研究院发布的《2018-2023年中国储氢材料市场前景及融资战略咨询报告》显示,2022年中国稀土储氢材料产量达1.28万吨,同比增长18.52%,中商产业研究院分析师预测,2023年产量将达1.3万吨,2024年将增长至1.41万吨。

数据来源:工信部、中商产业研究院整理

(3)稀土抛光材料

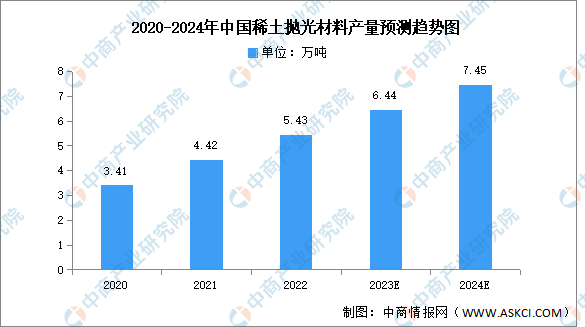

稀土抛光粉是指一种以氧化铈为主体成分用于提高制品或零件表面光洁度的混合轻稀土氧化物的粉末。中商产业研究院发布的《2018-2023年互联网+稀土抛光粉市场前景研究报告》显示,2021年中国稀土抛光材料产量约为4.42万吨,同比增长29.7%,2022年产量达5.43万吨。中商产业研究院分析师预测,2023年产量将达6.44万吨,2024年将进一步增长至7.45万吨。

数据来源:工信部、中商产业研究院整理

5.重点企业分析

2023年,我国第一批稀土开采总量控制指标在12万吨,冶炼分离总量控制指标在11.5万吨。其中中国北方稀土(集团)高科技股份有限公司稀土开采分配总量最多,具体如图所示:

资料来源:工信部、中商产业研究院整理

四、稀土行业重点企业

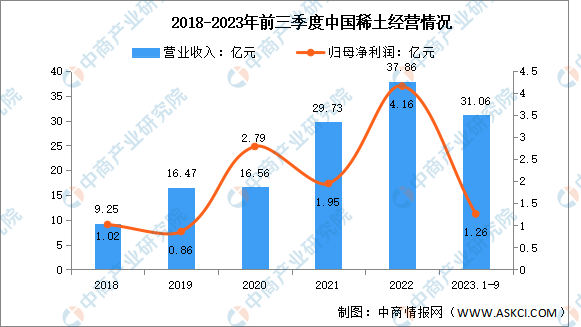

1.中国稀土

中国稀土集团资源科技股份有限公司主要从事稀土氧化物等产品的生产运营,以及稀土技术研发、咨询服务。中国稀土主导产品为高纯的单一稀土氧化物、稀土富集物。

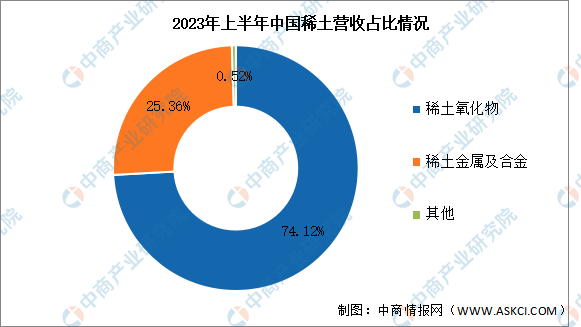

2023年前三季度实现营业收入31.06亿元,同比下降1.99%;实现归母净利1.26亿元,同比下降65.76%。2023年上半年主营产品包括稀土氧化物、稀土金属及合金,分别占整体营收的74.12%、25.36%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

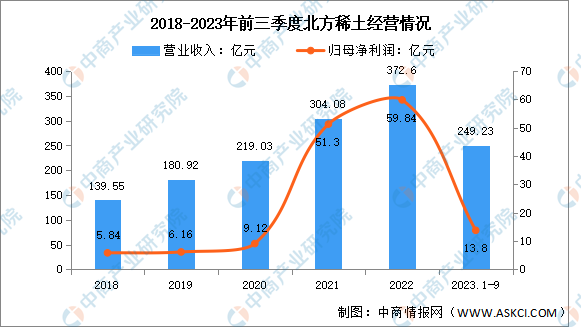

2.北方稀土

中国北方稀土(集团)高科技股份有限公司的主要生产经营稀土原料产品、稀土功能材料产品及部分稀土终端应用产品。北方稀土的主要产品是稀土精矿、碳酸稀土、稀土氧化物、稀土盐类、稀土磁性材料、抛光材料、贮氢材料、发光材料、镍氢动力电池、稀土永磁磁共振仪。

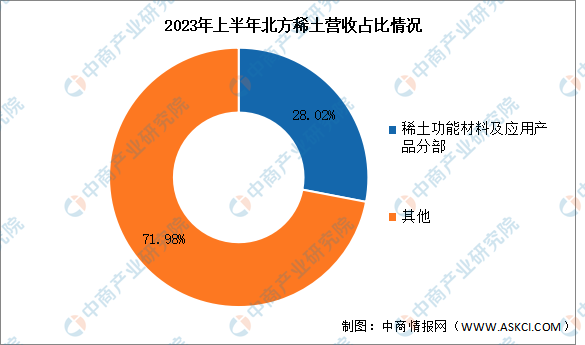

2023年前三季度实现营业收入249.23亿元,同比下降10.98%;实现归母净利13.8亿元,同比下降70.2%。2023年上半年稀土功能材料及应用产品分部营收占整体的28.02%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

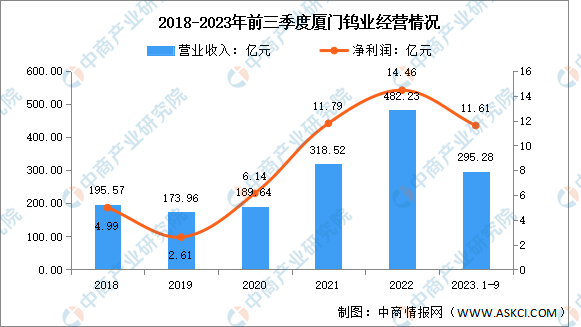

3.厦门钨业

厦门钨业股份有限公司主要从事钨、稀土投资;钨及有色金属冶炼、加工;钨合金、钨深加工产品和稀有稀土金属深加工产品的生产和销售;粉末、硬质合金、精密刀具、钨钼丝材、能源新材料和稀有稀土金属的制造技术、分析检测以及科技成果的工程化转化;房地产开发与经营;企业管理及社会经济咨询等。厦门钨业主要产品品种有:仲钨酸铵、氧化钨、钨粉、碳化钨粉、硬质合金、精密刀具、钨钼丝材、新能源材料、稀土材料、磁性材料等。

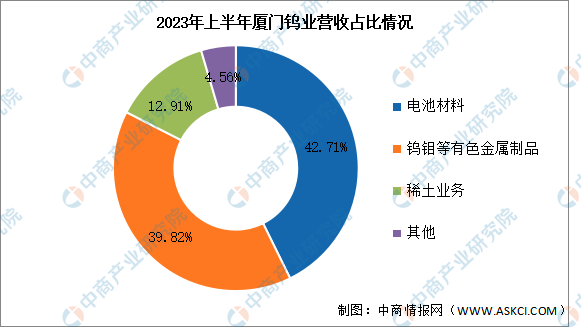

2023年前三季度实现营业收入295.28亿元,同比下降20.01%;实现归母净利11.61亿元,同比下降11.1%。2023年上半年主营产品包括电池材料、钨钼等有色金属制品、稀土业务,分别占整体营收的42.71%、39.82%、12.91%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

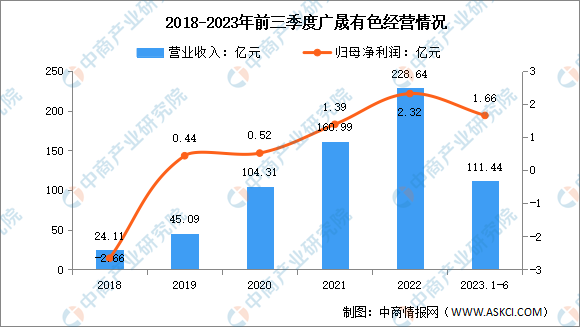

4.广晟有色

广晟有色金属股份有限公司主要从事稀土矿开采、冶炼分离、深加工以及有色金属贸易业务,生产产品包括稀土精矿、混合稀土、稀土氧化物、稀土金属、钨精矿等。

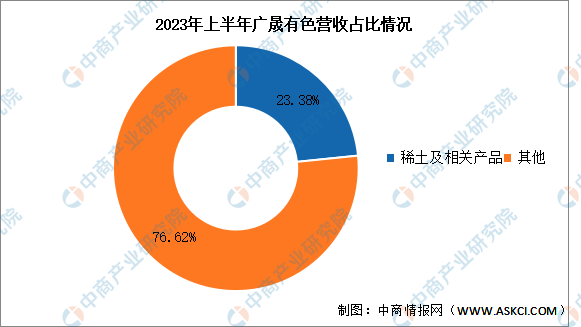

2023年前三季度实现营业收入111.44亿元,同比下降7.33%;实现归母净利1.66亿元,同比下降21.7%。2023年上半年稀土及相关产品营收占整体的23.38%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.广东稀土

广东稀土产业集团有限公司成立于2014年05月26日,经营范围包括稀土、稀有金属及其它有色金属采选、冶炼和新材料及应用项目的投资、研发、经营及产品贸易等。

2023年,我国第一批稀土开采总量控制指标在12万吨,广东稀土的稀土开采分配量排名第四。

五、稀土行业发展前景

1.政策推动稀土行业高质量发展

2011年以来,稀土冶炼分离企业从99家压缩到59家,6家稀土集团主导市场的格局初步形成,扭转了“多、小、散”的局面。2021年,工信部发布《稀土管理条例(征求意见稿)》,明确了稀土管理职责分工、建立了总量指标管理任务,旨在通过淘汰落后产能,进一步促进产业整合,推动产能布局集中,有利于稀土产业整体实现高质量的可持续发展。2022年12月,商务部、海关总署发布关于公布《出口许可证管理货物目录(2023年)》的公告,出口延续实行许可证管理;11月,《矿产地质勘查规范-稀土》等稀土相关规范的发布,对规范稀土资源勘查和稀土矿山生态修复工作具有重要意义。

2.下游永磁材料应用场景广阔将推动稀土需求提升

稀土以其优异的光电磁性能广泛应用于军事、冶金、石化等各个领域。稀土永磁材料作为稀土领域发展最快、规模最大的下游类型,在汽车与风电两领域应用占比较大,占比接近8成。随着新能源汽车渗透率的不断提高,稀土的需求市场有望持续扩张。同时,稀土材料多样化的适用性令其在工业机器人、人形机器人、磁悬浮列车等高端制造领域内存在大量应用空间,未来相关领域的产业化也将进一步推升稀土产业市场需求。

3.稀土资源丰富为产业提供重要支撑

中国稀土业成为从20世纪60年代开始伴随着世界性的新技术潮流而迅猛崛起的一项新兴产业。中国是稀土资源最丰富的国家,稀土储量和产量均居世界首位,2022年中国稀土储量占比全球最大,全球近70%的稀土产自中国。稀土作为一种战略资源,广泛应用于高科技产品和新兴产业,并成为支撑中国经济发展的基础,市场前景广阔。

更多资料请参考中商产业研究院发布的《中国稀土市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。