2023年中国口腔医疗产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-11-07 10:20

中商情报网讯:近日,国家卫健委、医保局、药监局,金融监管总局联合发布《关于进一步推进口腔医疗服务和保障管理工作的通知》,将符合条件治疗性口腔医疗服务纳入基本医保支付范围,着力推进综合医院口腔科及口腔专科医疗机构建设。在政策的支持下,我国口腔医疗服务供给能力有望进一步加大,口腔医疗行业发展前景广阔。

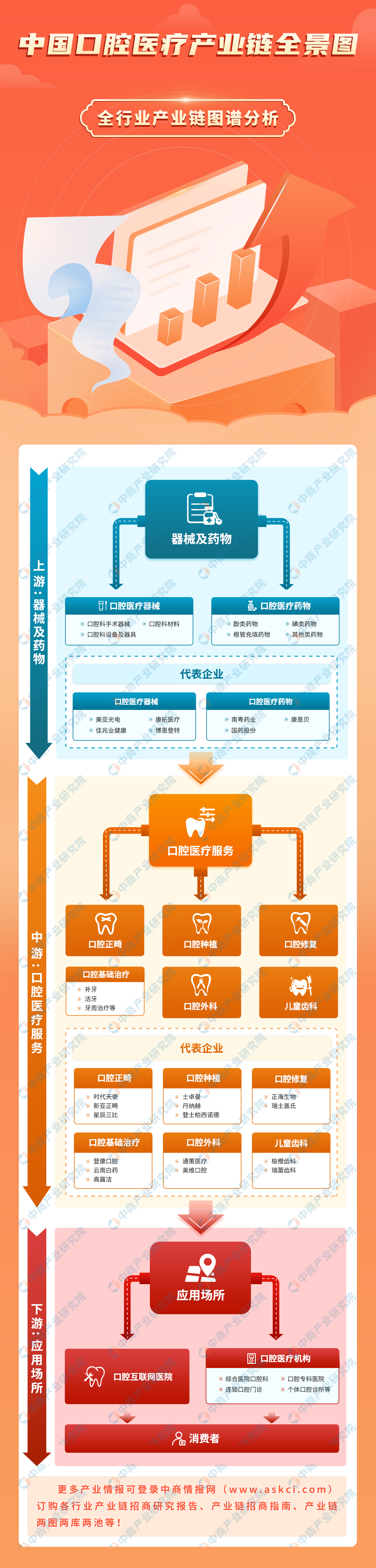

一、产业链

口腔医疗产业链上游为医疗器械及药物;口腔医疗产业链中游为口腔医疗服务,包括口腔正畸、口腔种植、口腔修复、口腔基础治疗等;口腔医疗产业链下游为服务应用场所。

资料来源:中商产业研究院整理

二、上游分析

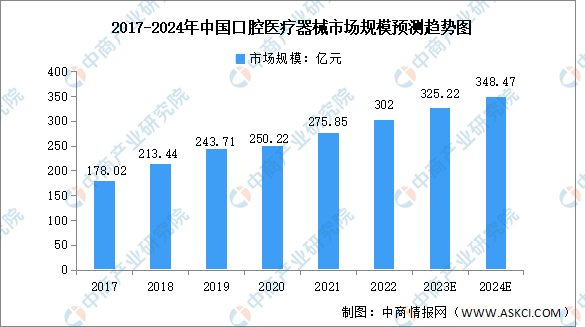

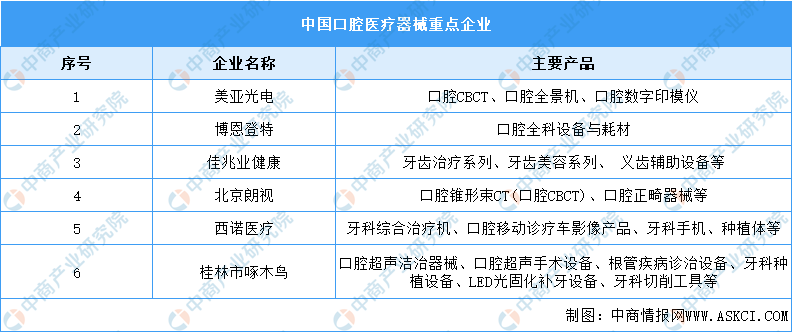

1.口腔医疗器械

口腔医疗器械产业涉及材料学、生物学和分子物理等多个学科。随着我国人口老龄化的加快以及口腔科患病人数的增加,口腔科相关医疗机构对口腔器械行业的需求持续增加,口腔器械行业市场规模呈现持续增长态势。中商产业研究院发布的《2024-2029年中国医疗器械行业分析与投资报告》数据显示,2022年我国口腔医疗器械行业市场规模为302亿元,同比增长9.5%。中商产业研究院分析师预测,2024年我国口腔医疗器械行业市场规模将增至348.47亿元。

数据来源:中商产业研究院整理

从竞争格局来看,我国口腔医疗器械行业企业以中小型企业为主,综合竞争实力较小,未来发展空间广阔。主要企业有美亚光电、博恩登特、佳兆业健康、北京朗视、西诺医疗、桂林市啄木鸟等。

资料来源:中商产业研究院整理

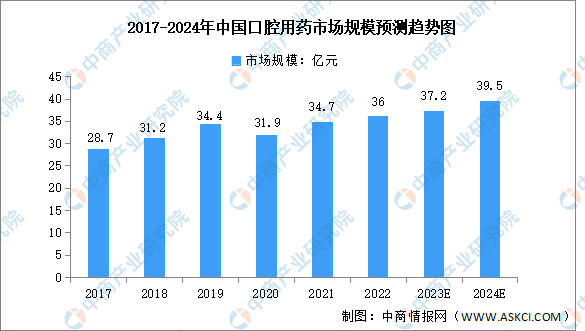

2.口腔医疗药物

口腔科用药,主要包括治疗口腔,咽喉,牙周等部位感染,减轻口腔局部疼痛与刺激的药物。随着我国口腔患者人数的增加,口腔用药市场规模呈增长趋势。中商产业研究院数据显示,2017-2022年,我国口腔用药市场规模由28.7亿元增长至36亿元,复合年均增长率达4.6%。中商产业研究院分析师预测,2024年我国口腔用药市场规模将增至39.5亿元。

数据来源:中商产业研究院整理

三、中游分析

1.口腔医疗服务

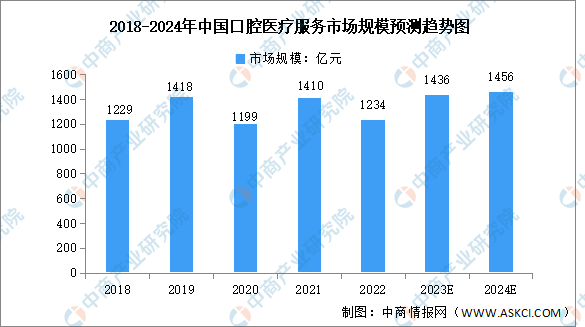

我国牙医供应短缺,口腔医疗服务市场增长潜力巨大。中商产业研究院发布的《2024-2029年中国口腔医疗产业发展趋势分析及投资风险预测报告》数据显示,2019-2022年,由于新冠疫情的反复爆发,我国口腔医疗服务市场出现波动,2022年口腔医疗服务市场规模下降至1234亿元。随着疫情结束,口腔医疗服务市场将持续增长,预计2024年中国口腔医疗服务市场规模将达1456亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.口腔正畸

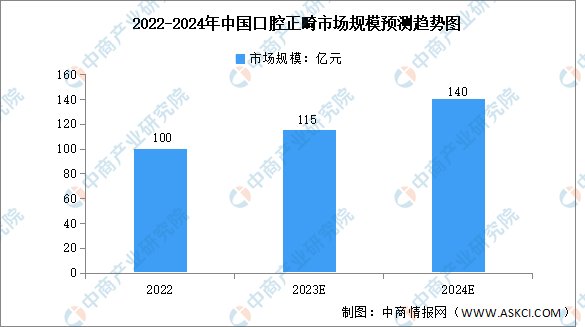

口腔正畸是口腔健康领域的重要分支,随着社会经济发展和整体消费水平的提高,口腔正畸行业市场渗透率提升潜力较大,市场规模持续增长。数据显示,截至2021年,我国口腔正畸企业数量超2800个,正畸病例400万例。中商产业研究院发布的《2024-2029年中国口腔医疗行业研究及发展预测报告》数据显示,2022年我国口腔正畸行业市场规模为100亿元。中商产业研究院分析师预测,2024年我国口腔正畸行业市场规模将增至140亿元。

数据来源:中商产业研究院整理

3.口腔种植

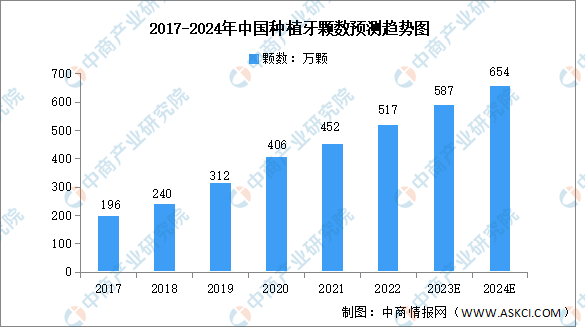

我国种植牙市场渗透率较低,目前韩国每万人中有632颗种植牙;欧美部分发达国家和地区可达万分之一百以上;在中国每万人仅有28颗。中商产业研究院发布的《2024-2029年中国种植牙行业分析及发展预测报告》数据显示,2022年,我国种植牙颗数约为517万颗。我国人口基数庞大,未来,随着老龄化趋势加剧,我国种植牙市场发展尚有很大空间。中商产业研究院分析师预测,2024年我国种植牙颗数将达654万颗。

数据来源:中商产业研究院整理

4.口腔护理

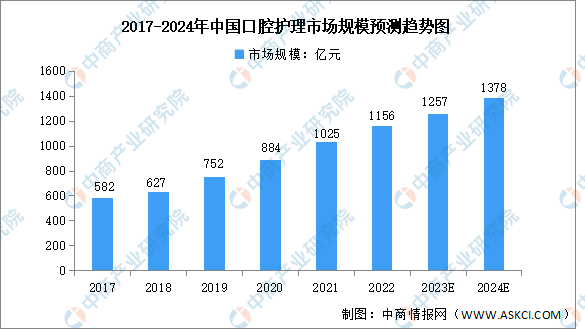

近年来,我国居民口腔健康意识逐渐增强,口腔护理消费意愿增加,口腔护理行业市场规模增长显著。中商产业研究院发布的《2024-2029年中国口腔护理行业市场前景预测及未来发展趋势研究报告》数据显示,2022年我国口腔护理行业市场规模达1156亿元,同比增长12.8%。中商产业研究院分析师预测,2024年我国口腔护理行业市场规模将增至1378亿元。

数据来源:中商产业研究院整理

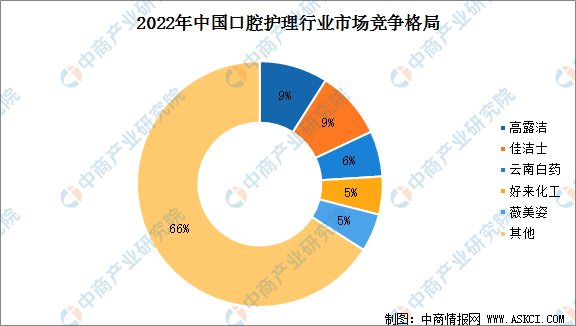

从竞争格局来看,头部企业市场份额占比较小,按照企业全部口腔护理产品的零售额计算,行业前五大口腔护理企业共计占34%的市场份额。其中,高露洁、佳洁士市场份额均为9%,位居前列。

数据来源:中商产业研究院整理

5.口腔医疗重点企业

我国十强本土口腔产业企业包括通策医疗、正海生物、瑞尔集团、佳美口腔、美维口腔医疗、泰康拜博口腔、欢乐口腔、博恩口腔集团、先临三维、爱尔创。具体内容如下:

资料来源:胡润百富、中商产业研究院整理

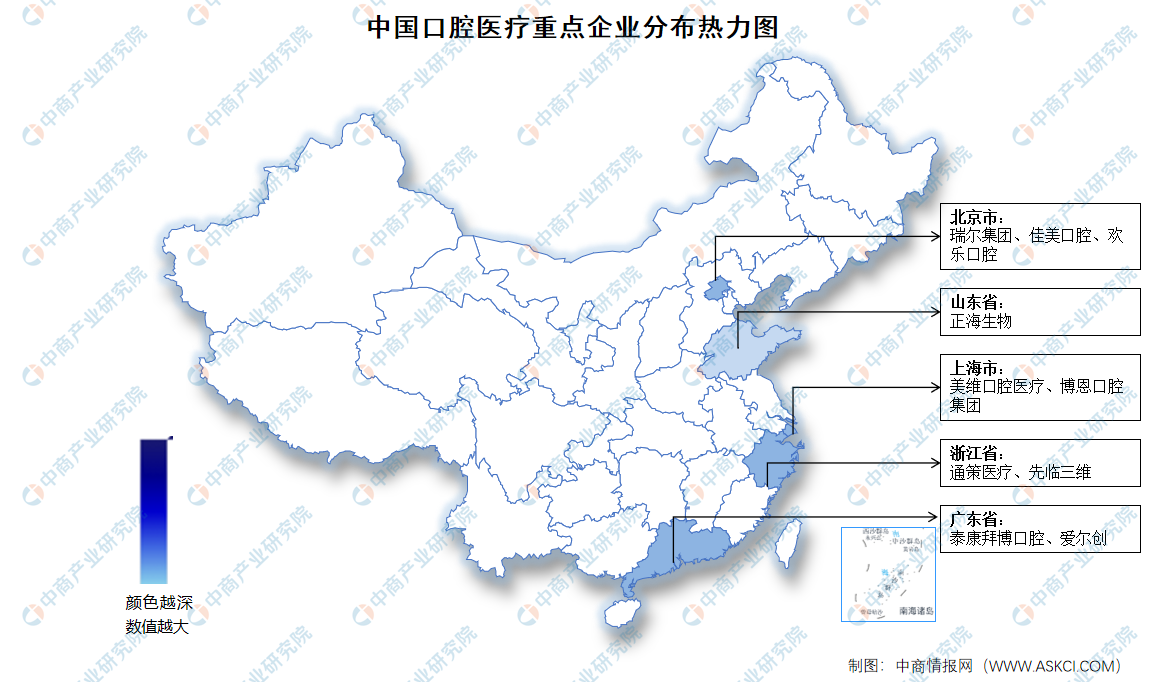

6.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

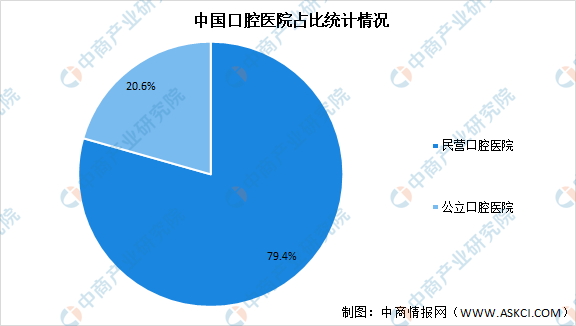

1.口腔医院

我国口腔医疗服务行业的市场经营主体,分为公立口腔医疗机构和民营口腔医疗机构。其中,公立口腔医疗机构分为综合医院口腔科和口腔专科医院,民营口腔医疗机构分为连锁式口腔门诊或连锁式口腔专科医院和个体口腔诊所。数据显示,我国民营口腔医院在口腔专科医院的数量占比达到79.4%,而公立口腔医院占比20.6%,民营口腔专科医院的发展迅速。

数据来源:中商产业研究院整理

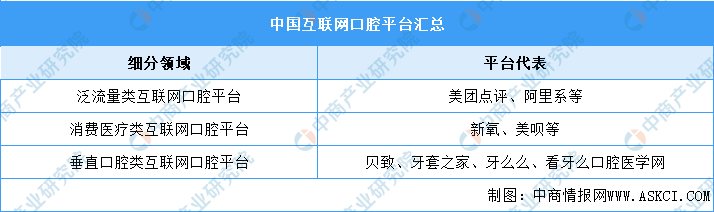

2.互联网口腔平台

目前,我国互联网口腔平台可分为泛流量类互联网口腔平台、消费医疗类互联网口腔平台、垂直口腔类互联网口腔平台,在细分领域下,新氧、美团点评、阿里系等一系列企业开始积极布局。

资料来源:中商产业研究院整理

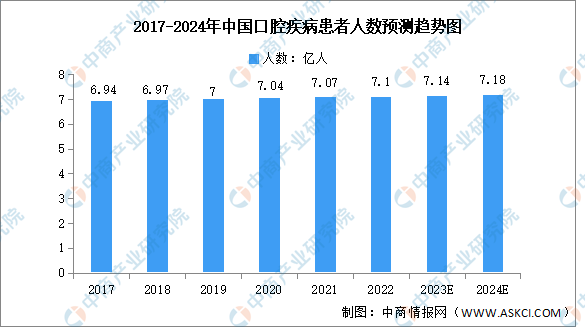

3.口腔患者

从口腔疾病患来看,我国有约50%的中国居民患有各类口腔疾病,需求长期保持在高位。中商产业研究院发布的《2024-2029年中国口腔医疗产业发展趋势分析及投资风险预测报告》数据显示,2017-2022年,我国口腔疾病患者人数由6.94亿人增长至7.1亿人,复合年均增长率为0.5%。中商产业研究院分析师预测,2024年我国口腔疾病患者人数将增至7.18亿人。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国口腔医疗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。