2024年中国电子陶瓷行业市场前景预测研究报告(简版)

中商产业研究院 2023-11-27 09:14

中商情报网讯:电子陶瓷是光电子工业、微电子及电子工业中的基础元件,是国际上竞争激烈的高技术新材料,拥有广阔的发展前景。

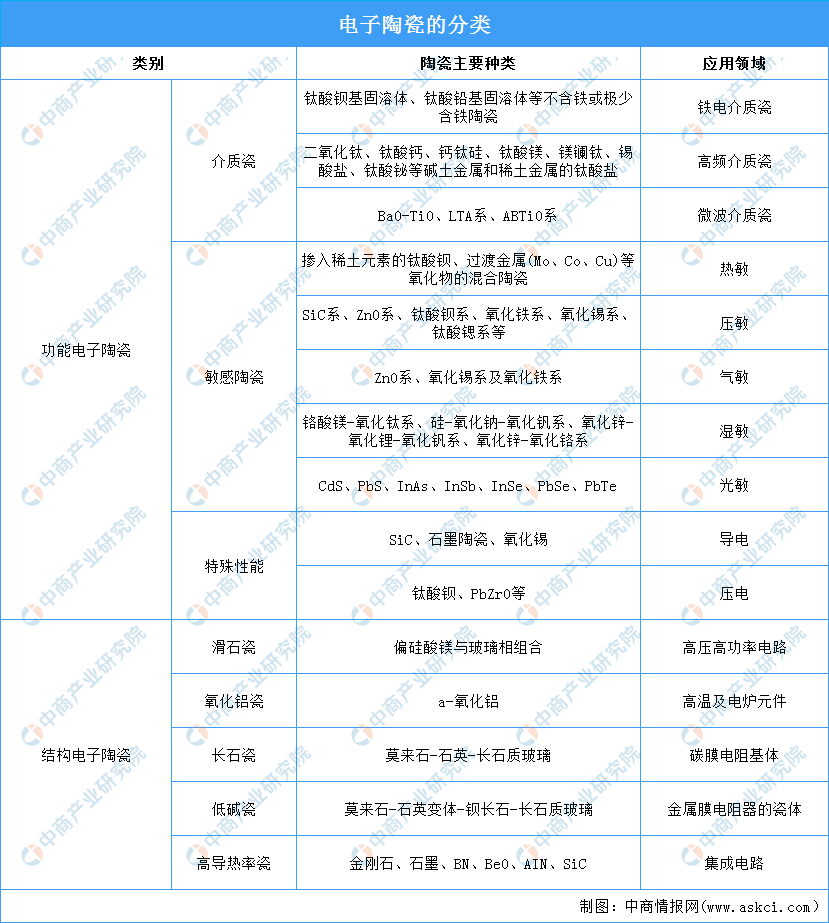

一、电子陶瓷的定义及分类

电子陶瓷是指在电子工业中能够利用电、磁性质的陶瓷。目前,电子陶瓷可分为结构电子陶瓷和功能电子陶瓷两大类,可应用于电子工业、通信、汽车工业、新能源、航空航天、军事等领域。其中功能电子陶瓷按照不同细分领域可进一步分为介质瓷、敏感瓷、特殊性能陶瓷等;结构电子陶瓷主要包括滑石瓷、氧化铝瓷、长石瓷、低碱瓷、高导热率瓷等细分类别。具体分类如下:

资料来源:中商产业研究院整理

二、电子陶瓷行业发展政策

电子陶瓷是无源电子元件的核心材料,是电子信息技术的重要材料基础。为推动电子陶瓷行业发展,国家出台了《关于深化电子电器行业管理制度改革的意见》《“十四五”数字经济发展规划》《“十四五”智能制造发展规划》《中国电子元器件行业“十四五”发展规划》等政策,这些政策为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

三、电子陶瓷行业发展现状

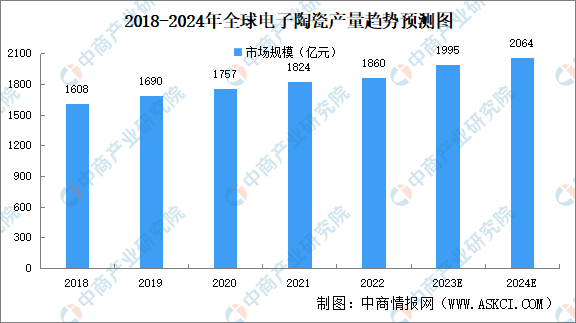

1、全球市场规模

中商产业研究院发布的《2024-2029全球及中国电子与电器陶瓷行业研究及十四五规划分析报告》显示,2022年全球电子陶瓷市场规模约为1860亿元,2018-2022年复合增长率3.7%。中商产业研究院分析师预测,2023年全球电子陶瓷市场规模1995亿元,2024年将达2064亿元。

数据来源:Markets&Markets、中商产业研究院整理

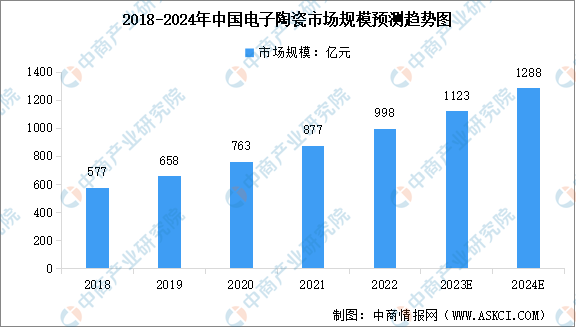

2、中国市场规模

近年来,受益于下游应用领域的巨大需求,中国电子陶瓷市场规模不断扩大。中商产业研究院发布的《2024-2029年中国电子陶瓷市场深度分析及发展前景预测研究分析报告》显示,2022年中国电子陶瓷市场规模达到998亿元,近五年年均复合增长率为14.68%。中商产业研究院分析师预测,2023年中国电子陶瓷市场规模将增至1123亿元,2024年将增至1288亿元。

数据来源:中商产业研究院整理

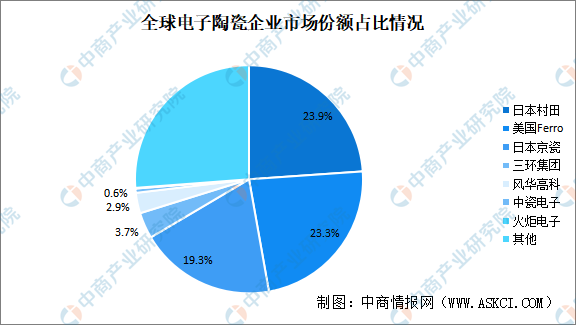

3、竞争格局

全球电子陶瓷市场呈现三超多强格局,国产化空间广阔。其中日本村田、美国Ferro以及日本京瓷2021年市场份额占比分别为23.9%、23.3%以及19.3%,CR3份额67%。近年来国内各企业不断加大投资力度,提升研发实力,在电子陶瓷高端产品领域逐渐向国外巨头靠近,以三环集团(3.7%)、中瓷电子(0.6%)为代表的国内厂商已经加速崛起。

数据来源:中商产业研究院整理

4、专利申请量

我国电子陶瓷市场已逐渐形成自主核心技术体系,2018-2020年专利申请数量呈现上升趋势。2018年我国电子陶瓷专利申请量193项,2020年达到巅峰322项。2021年以来我国电子陶瓷专利申请量下滑,但是总体保持在200项以上。2022年我国电子陶瓷专利申请量223项,预计2023年我国电子陶瓷专利申请量达215项。

数据来源:佰腾网、中商产业研究院整理

四、电子陶瓷行业重点企业

1、中瓷电子

中瓷电子是国产电子陶瓷领军者,技术优势突出。中瓷电子成立于2009年,是专业从事电子陶瓷系列产品研发、生产和销售的高新技术企业,中瓷电子主要产品包括光通信器件外壳、无线功率器件外壳、红外探测器外壳、大功率激光器外壳、声表晶振类外壳、3D光传感器模块外壳、5G通信终端模块外壳、氮化铝陶瓷基板、陶瓷元件、集成式加热器等,广泛应用于光通信、无线通信、工业激光、消费电子、汽车电子等领域。中瓷电子的技术优势主要体现在电子陶瓷新材料、半导体外壳仿真设计、生产工艺等方面。

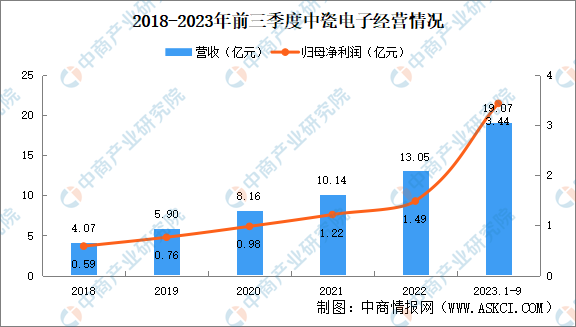

2023年前三季度,中瓷电子营业收入19.07亿元,同比上升1.69%;归母净利润3.43亿元,同比下降3.43%;

数据来源:中商产业研究院数据库

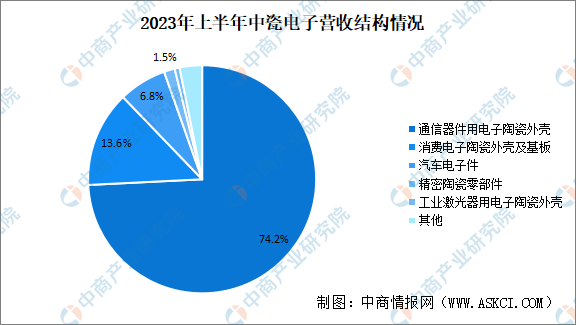

2023年上半年,中瓷电子通信器件用电子陶瓷外壳营业收入5.20亿元,占比74.21%。消费电子陶瓷外壳及基板营业收入9515万元,占比13.59%。

数据来源:中商产业研究院数据库

2、三环集团

三环集团成立于1970年,以“材料+结构+功能”为发展方向,产品覆盖电子电气、新能源、通信、半导体、移动智能终端等众多应用领域。其中,光通信用陶瓷插芯、片式电阻用氧化铝陶瓷基板、半导体陶瓷封装基座等产品产销量均居全球前列,三环集团致力于电子陶瓷领域,掌握从粉体制备、前道成型烧结、后道加工和表面处理等工艺,是国内少数实现垂直一体化的电子陶瓷公司。公司产品结构呈现多元化,目前已形成陶瓷部件、陶瓷基板、陶瓷封装基座、MLCC(多层片式陶瓷电容器)、燃料电池电解质隔膜片、接线端子等多门类产品结构。

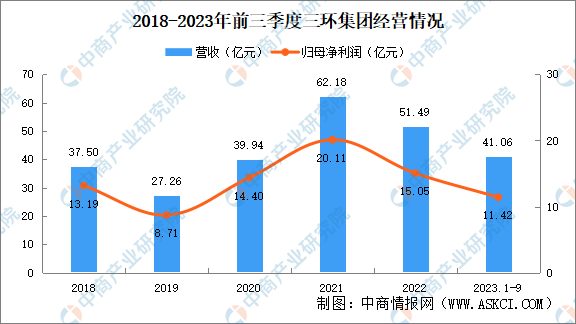

2023年前三季度,三环集团营收约41.06亿元,同比增加3.85%;归属于上市公司股东的净利润约11.42亿元,同比减少8.1%。

数据来源:中商产业研究院数据库

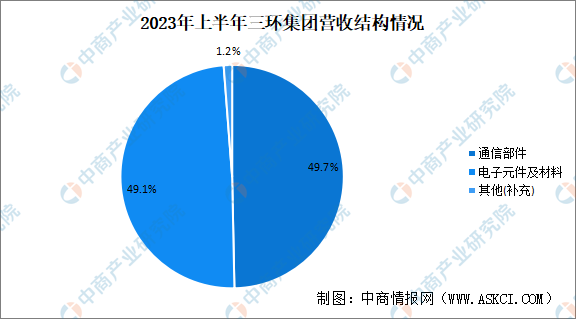

2023年上半年,三环集团通信部件营业收入9.32亿元,占比49.67%。电子元件及材料营业收入9.217亿元,占比49.11%。

数据来源:中商产业研究院数据库

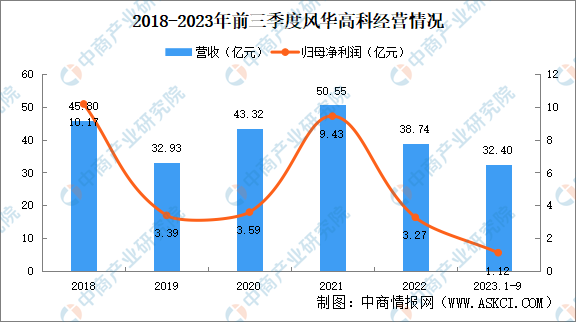

3、风华高科

风华高科成立于1984年,是一家专业从事高端新型元器件、电子材料等电子信息基础产品的高新技术企业,风华高科自进入电子元器件行业以来,实现了跨越式的发展,现已成为国内大型新型元器件及电子信息基础产品科研、生产和出口基地,拥有自主知识产权及核心产品关键技术的国际知名新型电子元器件行业大公司。公司电子材料产品包括电子陶瓷粉料、金属粉体材料、电子浆料等。

2023年前三季度,风华高科实现营业总收入32.40亿元,同比增长11.01%;归母净利润1.12亿元,同比下降64.36%。

数据来源:中商产业研究院数据库

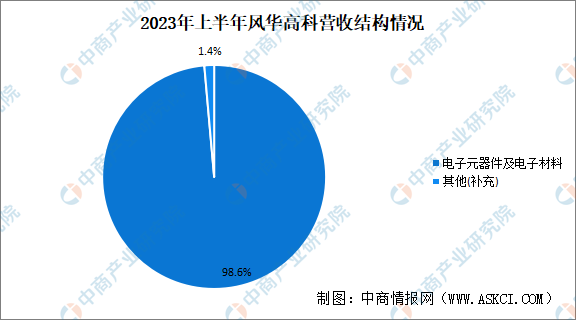

2023年上半年,风华高科电子元器件及电子材料营业收入20.47亿元,占比98.6%。

数据来源:中商产业研究院数据库

4、火炬电子

火炬电子始创于1989年,是国内主要专业从事陶瓷电容器研发、生产、销售和技术支持的企业。火炬电子深耕电容器领域三十余年,目前已经成为国内陶瓷电容器领军企业之一,形成从产品设计、材料开发到生产工艺的一系列陶瓷电容器制造的核心技术,产品广泛应用于航空、航天、船舶以及通讯、电力、轨道交通、新能源等领域。

2023年前三季度,火炬电子营业总收入27.14亿元,同比下降4.32%,归母净利润2.92亿元,同比下降59.32%。

数据来源:中商产业研究院数据库

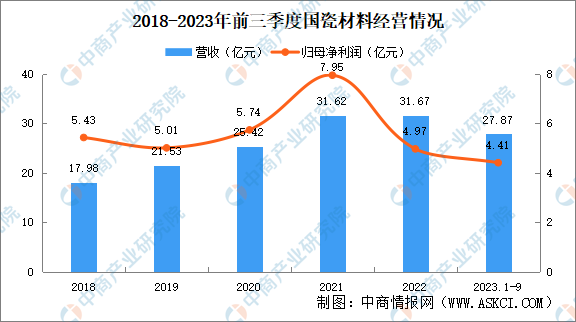

5、国瓷材料

国瓷材料是国内规模最大的MLCC电子陶瓷材料供应商。公司的主营业务为生产、销售高纯度、纳米级钛酸钡基础粉及X7R、X5R、Y5V、C0G等系列MLCC配方粉在内的电子陶瓷粉体材料,均主要用于MLCC(片式多层陶瓷电容器)的生产。

2023年前三季度,国瓷材料营收约27.87亿元,同比增加14.09%;归属于上市公司股东的净利润约4.41亿元,同比减少3.53%。

数据来源:中商产业研究院数据库

五、电子陶瓷行业发展前景

1、政策利好电子陶瓷行业发展

近年来,中国政府颁布一系列相关政策,鼓励陶瓷外壳、陶瓷基座等电子陶瓷配套器件国产化。《中国电子元器件行业“十四五”发展规划》《基础电子元器件产业发展行动计划》《加强“从0到1“基础研究工作方案》《重点新材料首批应用示范指导目录》等政策不断推动中国电子陶瓷行业转型升级。目前,中国本土电子陶瓷企业积极响应政府政策,不断加大自主核心技术研发投入,从陶瓷粉料生产到制备烧结等流程,都实现了自主技术的升级和突破,行业整体技术实力得到不断升级和发展。受政策利好,我国电子陶瓷行业发展空间巨大。

2、5G红利刺激电子陶瓷行业资本热度提升

数据显示,2021年全国5G基站为142.5万个,全年新建5G基站超65万个;5G投资额达1849亿元,占全部投资的45.6%,占比较上年提高8.9个百分点。2022年上半年,我国适度超前建设“双千兆”网络,累计建成开通5G基站达到185.4万个,5G投资累计完成898.8亿元,同比增长29.6%。滤波器是基站射频器件的重要组成部分,广泛应用于通信基站、终端射频信号处理模块中。5G时代下,5G基础通信设施以及5G智能手机将成为通信技术更新换代的红利领域,推动其上游相关电子陶瓷需求数量的迅速增长。预计陶瓷滤波器被大规模广泛应用将带动微波介质陶瓷的用量大幅提升,刺激资本投资热度提升,进而推动行业发展。

3、新技术加快电子陶瓷国产化进程

电子陶瓷是电子元器件制造不可或缺的基础材料,与日本、美国电子陶瓷企业相比,在生产规模、产品档次和技术水平方面仍然存在一定差距,中低端产品居多,附加值较低、很多电子整机中技术含量高的陶瓷元件仍然依赖进口。但随着现代通讯、智能制造、光电子和微电子等技术向集成化、微型化、智能化方向发展,我国电子陶瓷产业已建立起以三环集团、火炬电子、风华高科等为代表的一批具有自主创新能力、具备国际竞争力的电子材料和元器件公司。预计不断发展的新技术将加快我国电子陶瓷国产化进程,促进我国电子陶瓷行业发展。

更多资料请参考中商产业研究院发布的《中国电子陶瓷市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。