2023年中国宠物食品产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-11-30 08:34

中商情报网讯:2023年“双11”宠物食品行业线上销售呈现了持续高增长的状态,宠物行业整体表现向好。随着养宠规模的持续扩大,宠物食品行业不断升级,国产品牌加速崛起。

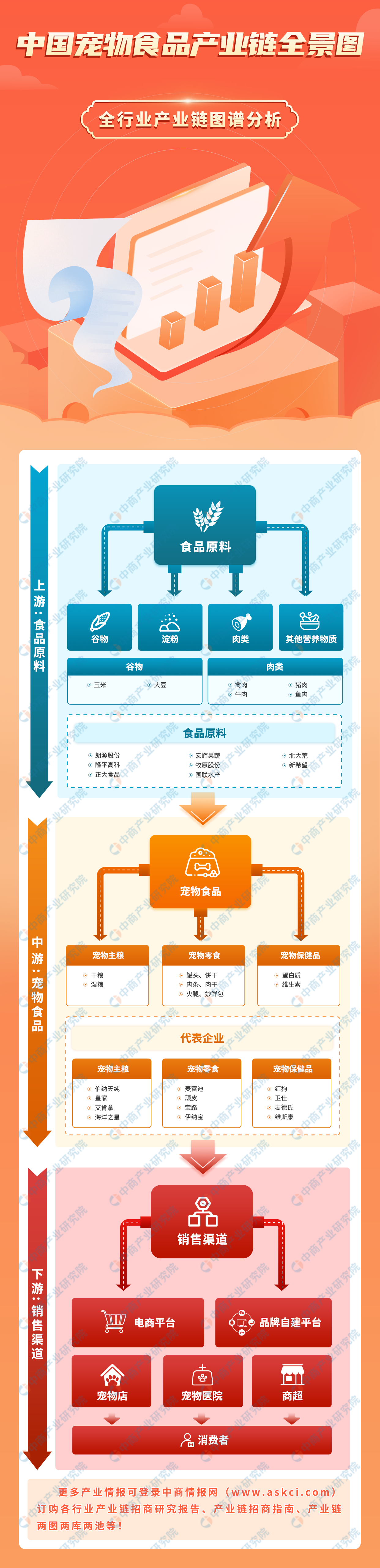

一、产业链

宠物食品产业链的上游为宠物食品原料,主要包括谷物、淀粉、肉类及其他营养物质;中游为宠物食品的制造,主要包括宠物主食、宠物零食以及宠物保健品;下游为宠物食品销售渠道,包括电商平台等线上渠道、宠物店及商超等线下渠道等。

图片来源:中商产业研究院

二、上游分析

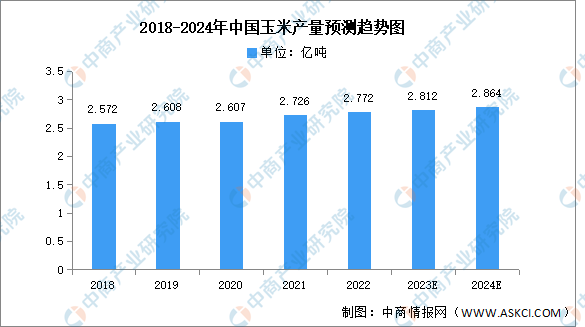

1.玉米

近年来,我国玉米产量随着种植面积的增长而呈现增长趋势。中商产业研究院发布的《2024-2029年中国玉米行业市场现状调查及未来发展趋势预测报告》显示,2022年中国玉米产量达2.772亿吨,同比增长1.71%。中商产业研究院分析师预测,2023年产量将达2.812亿吨,2024年将达2.864亿吨。

数据来源:中商产业研究院数据库

2.大豆

近年来,中国大豆产量整体呈现增长趋势,2021年中国大豆产量受种植面积减小的影响,出现明显下滑,低于2019年水平,2022年恢复增长。中商产业研究院发布的《2022-2027年中国大豆行业需求预测及产业发展趋势前瞻报告》显示,2022年中国大豆产量达2028.35万吨,同比增长23.71%。中商产业研究院分析师预测,2023年产量将达2153.61万吨,2024年将达2222.98万吨。

数据来源:中商产业研究院数据库

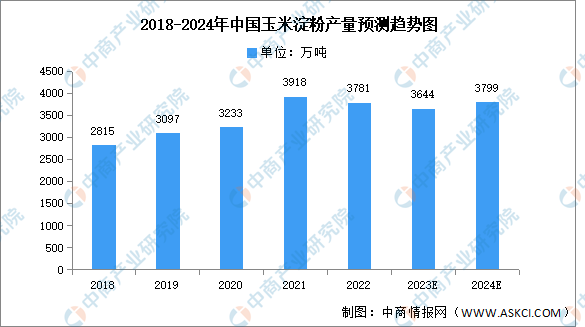

3.淀粉

(1)玉米淀粉

中商产业研究院发布的《2024-2029年中国玉米淀粉行业发展分析及投资决策报告》显示,2022年玉米淀粉产量达3781万吨,同比下降3%。中商产业研究院分析师预测,2023年玉米淀粉产量仍将下降,玉米淀粉行业加工延续亏损状态,行业开工率维持低位,下游需求恢复缓慢,预计江达3644万吨,2024年开始恢复增长至3799万吨。

数据来源:中国淀粉工业协会、中商产业研究院整理

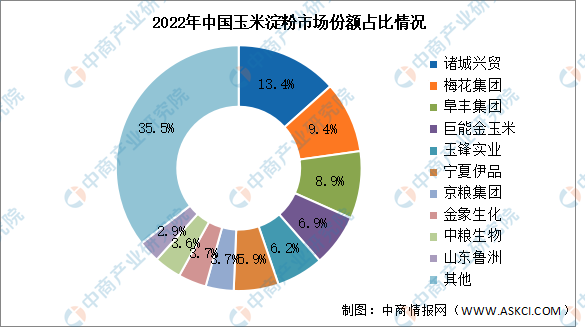

2022年中国玉米淀粉前十企业市场份额总和接近70%,其中前五企业分别为诸城兴贸、梅花集团、阜丰集团、巨能金玉米、玉锋实业,市场份额分别为13.4%、9.4%、8.9%、6.9%、6.2%。

数据来源:中国淀粉工业协会、中商产业研究院整理

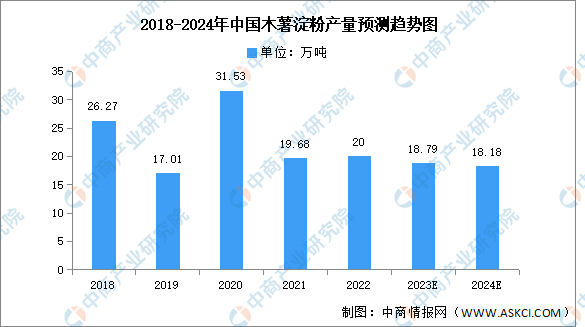

(2)木薯淀粉

由于木薯种植面积不断萎缩,使得国内原料供应不断减少,国内木薯淀粉产量大体呈下降趋势。中商产业研究院发布的《全球及中国淀粉和淀粉产品行业调研及投资前景分析报告-2015-2026》显示,2022年中国木薯淀粉产量达20万吨,同比增长1.63%。由于2022/23榨季我国木薯种植面积继续减少,中商产业研究院分析师预测,2023年中国木薯淀粉将下降至18.79万吨,2024年将达18.18万吨。

数据来源:中国淀粉工业协会、中商产业研究院整理

2022年中国木薯淀粉前十企业市场份额总和约为64.8%,其中前五企业分别为广西高源、都安红河、崇左群力、合浦用双、崇左万达,占比分别为17.0%、9.2%、9.2%、5.5%、4.6%。

数据来源:中国淀粉工业协会、中商产业研究院整理

4.肉类

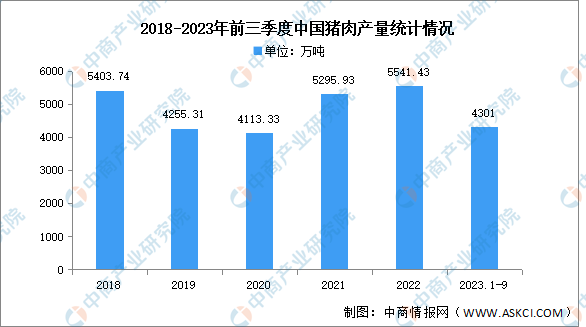

(1)猪肉

猪肉是国人最主要的动物蛋白来源,约占国人年均肉类消费量的60%。中商产业研究院发布的《2024-2029年中国生猪及猪肉市场潜力与投资前景分析报告》显示,2022年中国猪肉产量达5541.43万吨,同比增长4.64%。2023年前三季度猪肉产量4301万吨,同比增长3.6%。

数据来源:中商产业研究院数据库

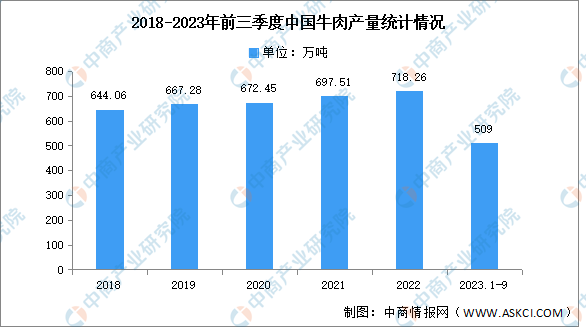

(2)牛肉

牛肉含有丰富的蛋白质,氨基酸,具有补中益气、滋养脾胃、强健筋骨、化痰息风、止渴止涎的功能。近年来,我国牛肉产量保持平稳态势增长,中商产业研究院发布的《2022-2027年中国牛肉行业市场研究及发展规划调查报告》显示,2022年中国牛肉产量达718.26万吨,同比增长2.97%。2023年前三季度,全国牛肉产量509万吨,同比增长5%。

数据来源:中商产业研究院数据库

三、中游分析

1.市场规模

近年来,我国居民饲养宠物数量快速增长,宠物食品的市场需求稳步提升,并带动行业内企业数量及宠物食品产能不断增加,供给量逐步扩大,我国宠物食品行业规模整体呈现增长态势。中商产业研究院发布的《2023-2028年中国宠物食品行业发展洞察与市场前景预测研究报告》显示,2022年主粮、国内零食、营养品等宠物食品约占宠物消费市场的50.7%,市场规模达到1372亿元。中商产业研究院分析师预测,2023年国内宠物食品市场规模将增长至1528亿元,2024年将增至1703亿元。

数据来源:中商产业研究院整理

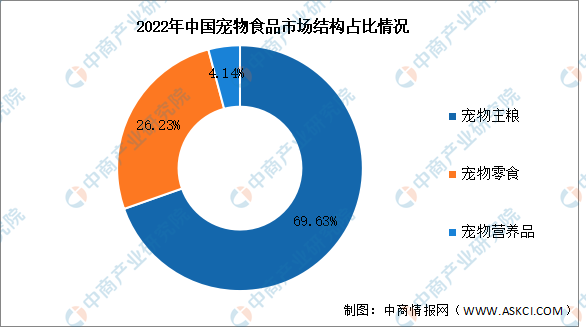

2.市场结构

2022年,宠物食品消费结构中,宠物主粮(包括干粮和湿粮)、宠物零食和宠物保健品占比分别为69.63%、26.23%和4.14%。宠物主粮在宠物食品中占据主导地位,宠物主粮是专门针对宠物营养需求设计的专业产品,用于替代自制宠食或剩饭剩菜喂养,单独使用即可满足宠物全面营养需要,是宠物消费中的刚需产品。

数据来源:中商产业研究院整理

3.竞争格局

目前中国宠物食品市场集中度较低,前五企业市场份额总和达21.3%,其中,玛氏排名第一,占比达8.7%。其次分别为乖宝宠物、雀巢、中宠股份、上海依蕴,占比分别为4.8%、3.1%、2.4%、2.3%。

数据来源:中商产业研究院整理

4.投融资情况

在居民可支配收入增加、单身经济及银发经济的背景下,人们的养宠观念不断普及,养宠群体规模进一步扩大,带动宠物各类细分市场的增长,吸引诸多资本入局。具体如图所示:

资料来源:IT桔子、中商产业研究院整理

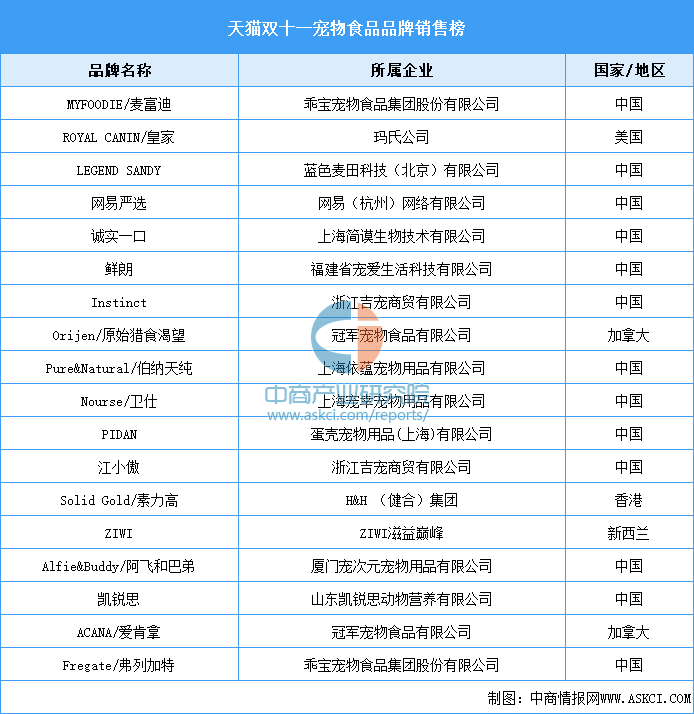

5.品牌销售榜

从各大品牌销售情况来看,2023年天猫“双十一”期间,销量排名前列的品牌包括MYFOODIE/麦富迪、ROYAL CANIN/皇家、LEGEND SANDY、网易严选、诚实一口、鲜朗、Instinct等,大部分属于国产品牌。

资料来源:天猫、中商产业研究院整理

6.重点企业分析

目前,中国宠物食品上市企业较少,其中浙江省共有4家,排名第一。广东省和山东省均有3家,具体如图所示:

资料来源:中商产业研究院整理

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

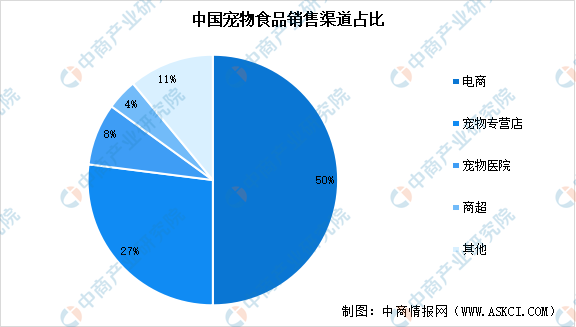

销售渠道方面,中商产业研究院发布的《2023-2028年中国宠物食品行业发展洞察与市场前景预测研究报告》显示,综合电商平台仍是消费者的首选渠道,占比约为50%,布局线上电商渠道已成为行业各厂商的主要突围方向。此外,宠物专营店、宠物医院和商超也是销售宠物食品的重要渠道,销售份额占比分别为27%、8%、4%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国宠物食品市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。