2024年中国血制品行业市场前景预测研究报告(简版)

中商产业研究院 2023-11-30 15:55

中商情报网讯:血制品发展于20世纪40年代,经过几十年提取技术的不断发展,目前国际上有血白蛋白、免疫球蛋白和凝血因子为代表的血制品在大规模生产,且已在临床上被广泛地接受和使用。近年来,血制品终端需求保持平稳增长,市场前景广阔。

一、血制品定义

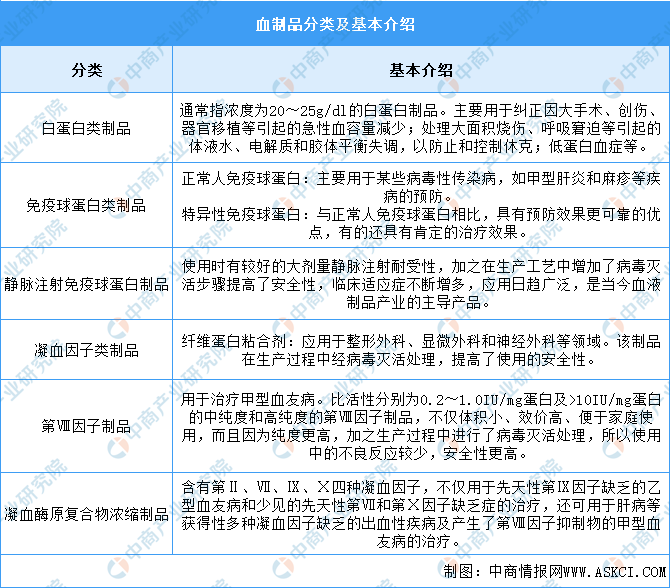

血液制品属于生物制品范围,主要指以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。现有白蛋白类制品、免疫球蛋白类制品、静脉注射免疫球蛋白制品、凝血因子类制品、第Ⅷ因子制品、凝血酶原复合物浓缩制品等制品。具体如图所示:

资料来源:中商产业研究院整理

二、血制品行业发展政策

近年来,中国血液制品行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励血液制品行业发展与创新,《“十四五”国民健康规划》《国务院关于印发“十四五”市场监管现代化规划的通知》《关于全面加强药品监管能力建设的实施意见》等产业政策为血液制品行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、血制品行业发展现状

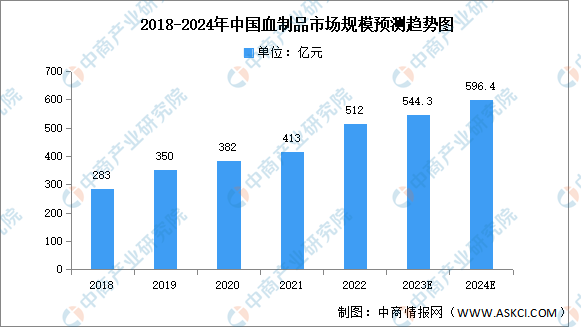

1.市场规模

近年来,国内血液制品企业通过提高采浆量,扩大生产规模,国内血液制品销售市场维持良好增长势头。中商产业研究院发布的《2022-2027年中国血液制品产业发展趋势及投资风险研究报告》显示,2022年中国血制品市场规模约为512亿元,同比增长24.0%。中商产业研究院分析师预测,2023年市场规模将达544.3亿元,2024年将达596.4亿元。

数据来源:中商产业研究院整理

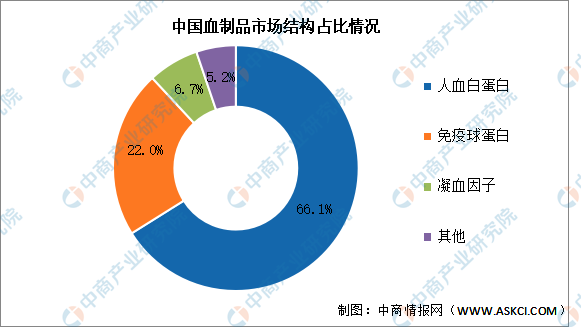

2.市场结构

2022年中国血制品市场中人血白蛋白占比最多,达66.1%。免疫球蛋白和凝血因子市场占比分别为22.0%、6.7%。

数据来源:中商产业研究院整理

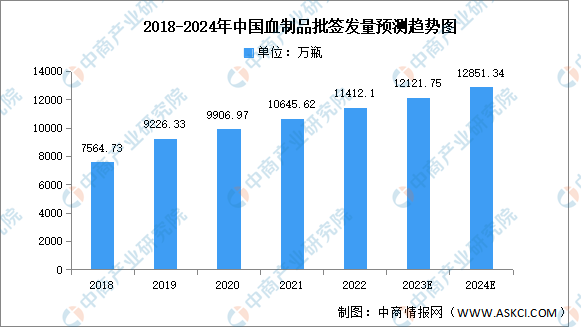

3.批签发量

近年来,中国血制品批签发量保持增长趋势,中商产业研究院发布的《2022-2027年中国血液制品产业调研分析及投资风险预测报告》显示,2022年我国血制品行业总批签发量约为11412.1万瓶,同比增长7.2%。中商产业研究院分析师预测,2023年批签发量将达12121.75万瓶,2024年将达12851.34万瓶。

数据来源:中商产业研究院整理

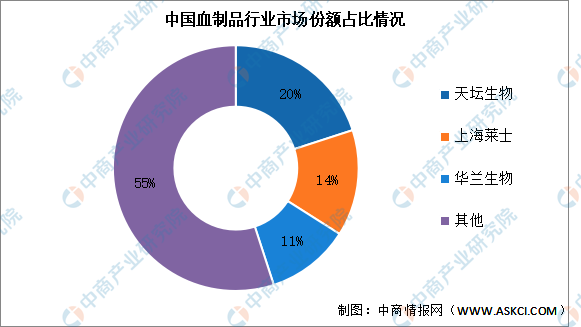

4.竞争格局

目前,中国血制品市场集中度较高,2022年前三企业采浆量合计占全国总采浆量的45%。其中,天坛生物凭借20%的市场份额排名第一,上海莱士和华兰生物采浆量市场份额为14%和11%。

数据来源:中商产业研究院整理

四、血制品行业重点企业

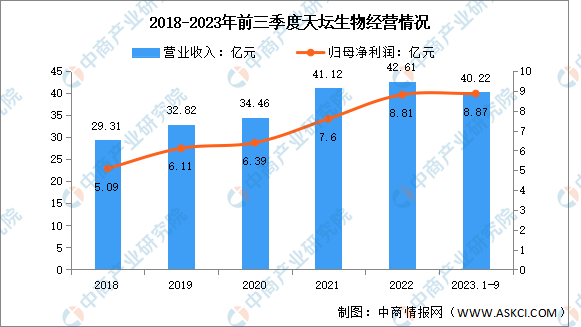

1.天坛生物

北京天坛生物制品股份有限公司从事的主要业务是以健康人血浆、经特异免疫的人血浆为原材料和采用基因重组技术研发、生产血液制品,开展血液制品经营业务。天坛生物主要产品包括人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、乙型肝炎人免疫球蛋白、冻干静注乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白等。

2023年前三季度实现营业收入40.22亿元,同比增长38.07%;实现归母净利润8.87亿元,同比增长47.59%。2023年上半年主营产品包括人血白蛋白、静注人免疫球蛋白,分别占整体营收的44.46%、40.81%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

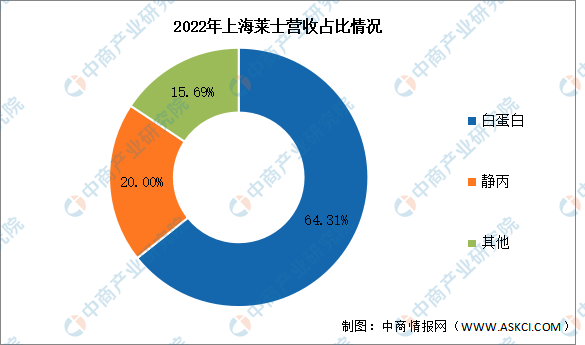

2.上海莱士

上海莱士血液制品股份有限公司是一家主要致力于血液制品的研发、生产和销售的企业。上海莱士主要产品为人血白蛋白、静脉注射用人免疫球蛋白、凝血因子产品等。

2023年前三季度实现营业收入59.35亿元,同比增长19.85%;实现归母净利润17.88亿元,同比增长11.47%。2022年主营产品包括白蛋白、静丙,分别占整体营收的64.31%、20.00%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

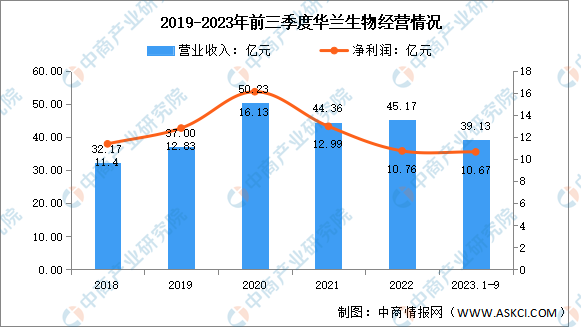

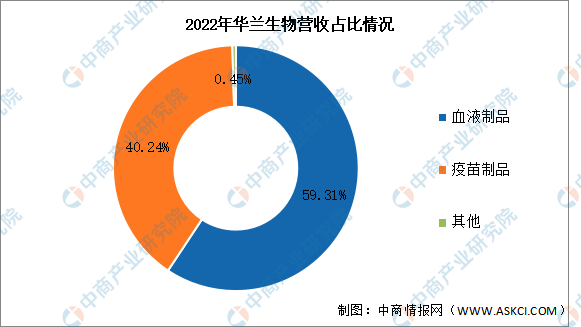

3.华兰生物

华兰生物工程股份有限公司是一家从事血液制品、疫苗、重组蛋白等生物制品研发、生产和销售的公司。华兰生物的主要产品包括人血白蛋白、静注人免疫球蛋白(PH4)、人凝血酶原复合物、人凝血因子Ⅷ等。

2023年前三季度实现营业收入39.13亿元,同比增长8.63%;实现归母净利润10.67亿元,同比增长18.42%。2022年主营业务包括血液制品、疫苗制品,分别占整体营收的59.31%、40.24%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

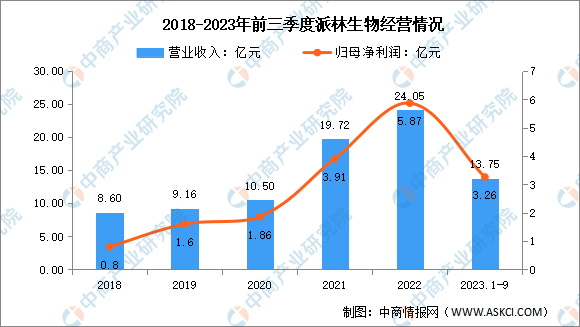

4.派林生物

派斯双林生物制药股份有限公司主营业务为血液制品的研究、开发、生产和销售,派林生物主要产品为人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白、人凝血因子Ⅷ。

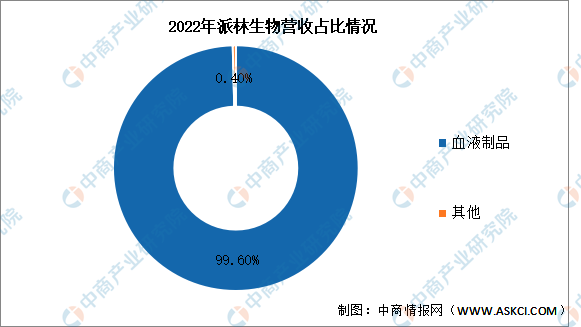

2023年前三季度实现营业收入13.75亿元,同比下降7.9%;实现归母净利润3.26亿元,同比下降6.86%。2022年血液制品占整体营收的99.6%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

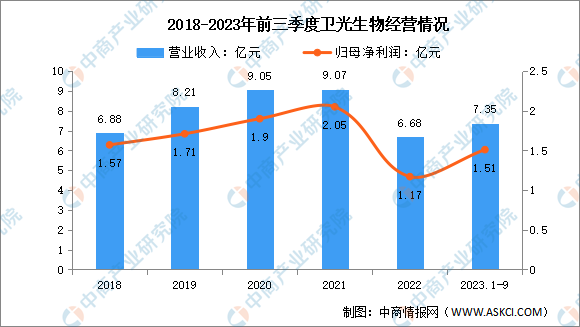

5.卫光生物

深圳市卫光生物制品股份有限公司是一家从事生物制品生产、销售及研发的国家级高新技术企业。卫光生物的主要产品为人血白蛋白,静注人免疫球蛋白(pH4)、冻干静注人免疫球蛋白(pH4)、人免疫球蛋白、乙型肝炎人免疫球蛋白、狂犬病人免疫球蛋白、破伤风人免疫球蛋白、组织胺人免疫球蛋白,人纤维蛋白原等。

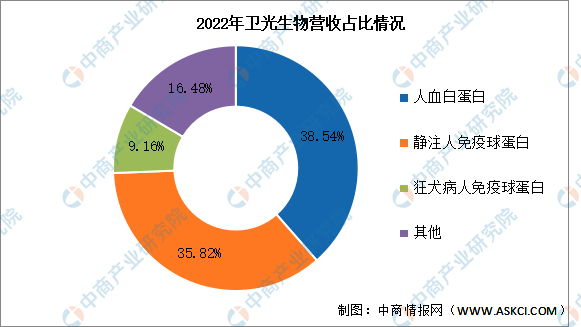

2023年前三季度实现营业收入7.35亿元,同比增长78.83%;实现归母净利润1.51亿元,同比增长106.85%。2022年主营产品包括人血白蛋白、静注人免疫球蛋白、狂犬病人免疫球蛋白,分别占整体营收的38.54%、35.82%、9.16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、血制品行业发展前景

1.血制品市场发展空间大

我国血液制品产品消费结构以人血白蛋白和静丙为主,而国际市场中免疫球蛋白与凝血因子类产品占比较大。目前国内血液制品企业的收入和利润均低于国外企业,欧美发达国家免疫球蛋白和凝血因子类产品的平均消费量远高于我国,未来随着我国医疗水平和人均可支配收入的提高,免疫球蛋白和凝血因子类产品将成为行业未来增长的驱动力。

2.血制品产业技术持续创新

血液中有150余种蛋白及因子,我国血液制品企业的血浆提纯水平和综合利用水平较低,较好的企业也只能分离10-12种,一般企业只能分离3-4种,但国外大型企业能够使用层析法分离20多种产品,因此我国的血液制品企业还有较大的进步空间。未来国内血液制品行业将会合理利用血浆资源,提升生产工艺,提高产品的收率和质量,大力研究开发新产品,增强核心竞争力。我国血液制品品种将更加丰富,血浆利用率也将逐步提升。

3.血制品市场需求持续扩大

随着老龄人口的数量增长,特别是经济负担能力较强的一线城市的老龄人口与日俱增,在术后或免疫力低的情况下需要使用血液制品的患者将越来越多,带来市场扩容。同时随着国民经济发展、医疗水平的提高及医疗保障体系的完善,血液制品临床使用量将不断增加,市场容量将不断扩大。另外比较全球血液制品的使用情况,我国血液制品的人均消费量和消费结构同发达国家相比存在较大差距,我国血液制品仍具有较大增长空间。

更多资料请参考中商产业研究院发布的《中国血制品市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。