2023年中国疫苗产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-12-01 09:47

中商情报网讯:疫苗是人类控制传染病的主要手段,被视为20世纪最伟大的公共卫生成就之一。目前,随着各地陆续入冬,呼吸道疾病进入高发时期,流感发病人数快速上升,疫苗需求大幅提升。

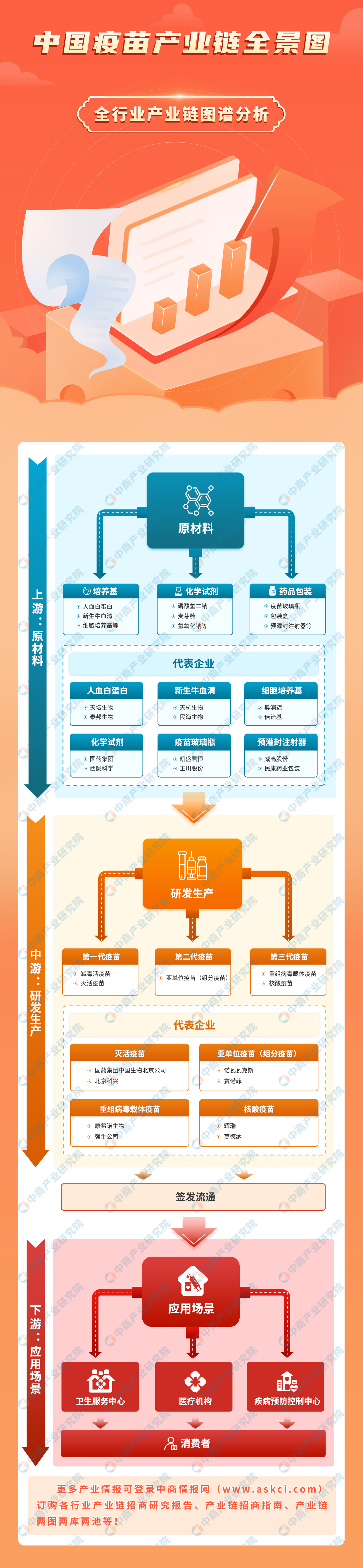

一、产业链

疫苗产业链上游包括培养基、化学试剂、药品包装等;疫苗产业链中游为第一代疫苗、第二代疫苗、第三代疫苗的研发生产;经签发流通,疫苗产业链终端为卫生服务中心、医疗机构等。

资料来源:中商产业研究院整理

二、上游分析

(一)培养基

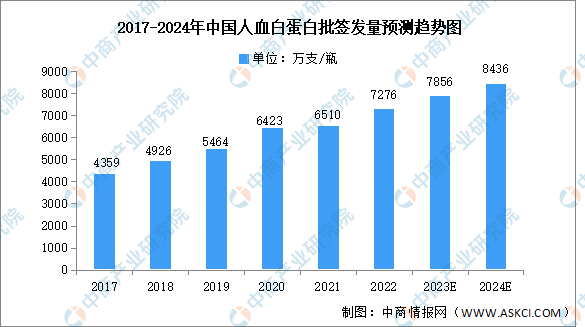

1.人血白蛋白

人血白蛋白能够提高疫苗冻干制品的稳定性。人血白蛋白作为中国血液制品市场中最大的销售品种,也是目前唯一允许进口的血液制品。近年来,我国人血白蛋白批签发量逐年增加。中商产业研究院发布的《2024-2029年中国人血白蛋白行业分析及市场预测报告》数据显示,2017-2022年,我国人血白蛋白批签发量由4359万支/瓶增长至7276万支/瓶,复合年均增长率达10.8%。中商产业研究院分析师预测,2024年我国人血白蛋白批签发量将增至8436万支/瓶。

数据来源:中检院、中商产业研究院整理

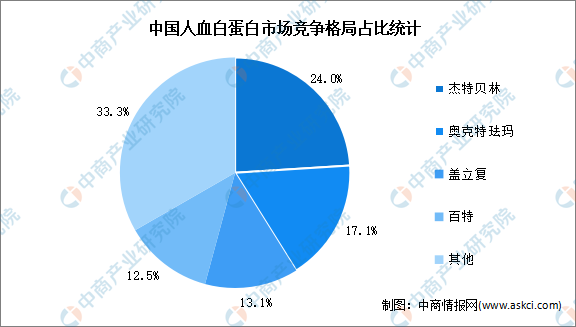

我国人血白蛋白市场中,国际大型血液制品公司占据主导地位,杰特贝林、奥克特珐玛、盖立复、百特市场占有率分别为24%、17.1%、13.1%、12.5%。其次为国内大型血液制品公司,主要包括天坛生物、华兰生物、泰邦生物等。

数据来源:中商产业研究院整理

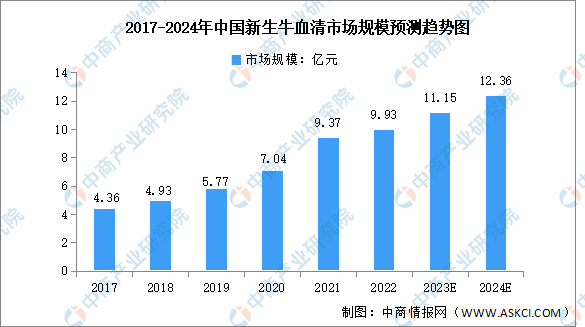

2.新生牛血清

新生牛血清,出生12-24小时的新生牛静脉采血,是一种用来实验室培养细胞的营养制剂。新生牛血清洁净抗体少、活性强,是细胞培养、疫苗和诊断试剂生产的重要原辅助材料。近年来,我国新生牛血清市场规模不断增长,2022年达9.93亿元,同比增长6.0%。中商产业研究院分析师预测,2024年我国新生牛血清市场规模将增至12.36亿元。

数据来源:中商产业研究院整理

目前,我国疫苗生产大部分运用国产新生牛血清,国产品牌如天杭生物、民海生物、金源康、荣晔生物等占据中国新生牛血清市场主导地位。

资料来源:中商产业研究院整理

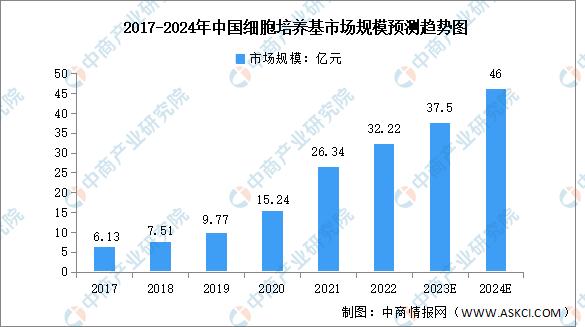

3.细胞培养基

细胞培养基既是培养细胞中供给细胞营养和促使细胞生殖增殖的基础物质,也是培养细胞生长和繁殖的生存环境。受益于下游生物制药/品市场的不断增长,细胞培养基市场也随之不断扩大。中商产业研究院发布的《2024-2029全球及中国细胞培养基行业发展现状调研及投资前景分析报告》数据显示,2022年我国细胞培养基市场规模为32.22亿元,同比增长22.3%。中商产业研究院分析师预测,2024年我国细胞培养基市场规模将增至46亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(二)化学试剂

化学试剂是典型的精细化工品,应用广泛,附加值高,广泛应用于医疗卫生、生物技术、国防军工等各行各业,化学试剂行业发展迅速。中商产业研究院发布的《2019-2024年中国化学试剂行业市场前景调查及投融资战略研究报告》数据显示,2022年我国化学试剂市场规模为1959亿元,同比增长10.0%。中商产业研究院分析师预测,2024年我国化学试剂市场规模将增长至2496亿元。

数据来源:中商产业研究院整理

(三)医药包装

随着药品需求的持续增长,我国制药行业发展速度加快,医药包装行业市场规模呈现稳定增长。中商产业研究院发布的《2024-2029年中国医药商业市场调查及前景咨询报告》数据显示,2017-2022年,我国医药包装市场规模由966.5亿元增长至1490.3亿元,复合年均增长率达9.0%。中商产业研究院分析师预测,2024年我国医药包装市场规模将达1768亿元。

数据来源:中商产业研究院整理

三、中游分析

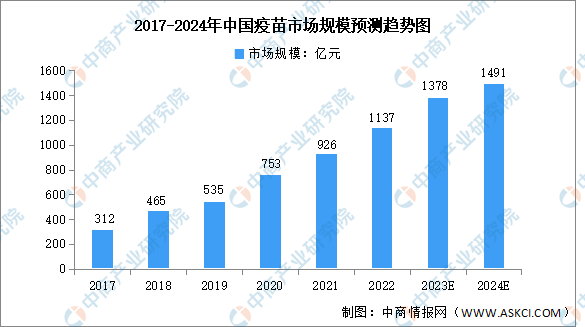

(一)疫苗市场规模

疫苗是提供针对特定疾病的主动获得性免疫的生物制剂,通常含有一种或多种来自或类似致病微生物的抗原,在施用后通过诱导特异性免疫反应提高对特定疾病的免疫力。在政策和技术产品双驱动、以及市场需求扩容下,我国疫苗行业也正迎来快速发展期。中商产业研究院发布的《2024-2029年中国疫苗行业发展研究与投资前景分析报告》数据显示,2022年,我国疫苗市场规模为1137亿元,同比增长22.8%,中商产业研究院分析师预测,2024年中国疫苗市场规模将增至1491亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(二)疫苗批签发批次

2022年,我国疫苗批签发整体偏保守。HPV疫苗批签发448批次,同比增长79.2%;13价肺炎结合疫苗批签发108批次,同比增长3.85%;流感疫苗批签发461批次,同比下降1.28%;水痘疫苗批签发406批次同比下降13.98%;EV71疫苗批签发114批次,同比下降24%;轮状病毒疫苗批签发201批次,同比增长4.69%;狂犬疫苗批签发854批次,同比下降13.12%;带状疱疹GSK批签发7批次。

数据来源:中商产业研究院整理

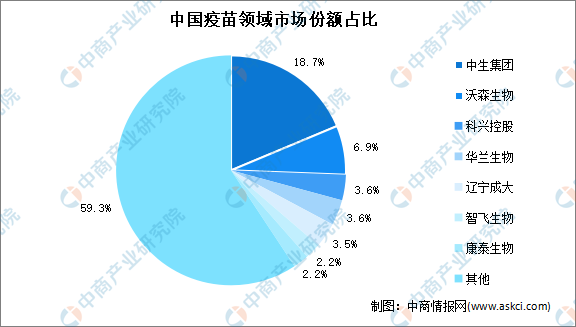

(三)疫苗市场份额

按批签发量来看,中国疫苗领域的批签发量集中度不高,整体较为分散。其中中生集团批签发量占比最多,达18.7%。其次分别为沃森生物、科兴控股、华兰生物、辽宁成大、智飞生物及康泰生物,占比分别为6.9%、3.6%、3.6%、3.5%、2.2%及2.2%。

数据来源:中商产业研究院整理

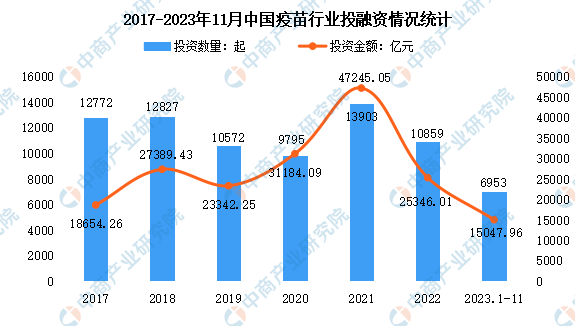

(四)疫苗投融资

近年来,我国疫苗行业投融资热度较高。受疫情影响,2021年疫苗投资数量与投资金额达到顶峰,投资数量13903起,投资金额47245.05亿元。最新数据显示,2023年1-11月,疫苗领域投资数量6953起,投资金额15047.96亿元。

数据来源:IT桔子、中商产业研究院整理

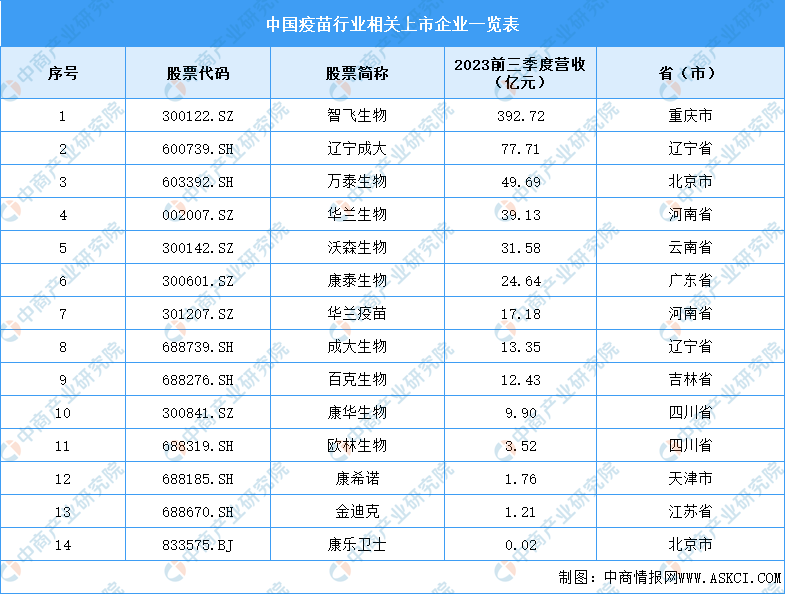

(五)疫苗重点企业

2023年前三季度疫苗相关上市企业中,智飞生物营业收入最高,达392.72亿元,其次为辽宁成大,营业收入达77.71亿元。从区域分布看,北京市、河南省、辽宁省、四川省企业数量各2家,广东省、吉林省、江苏省、天津市、云南省、重庆市企业数量各1家。

资料来源:中商产业研究院整理

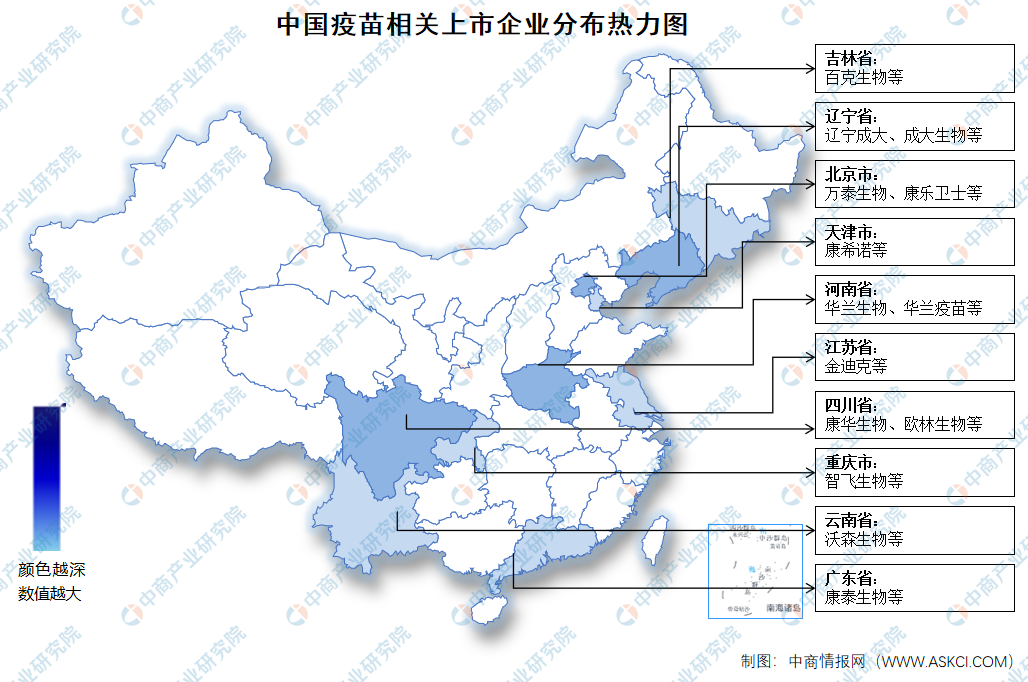

(六)企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

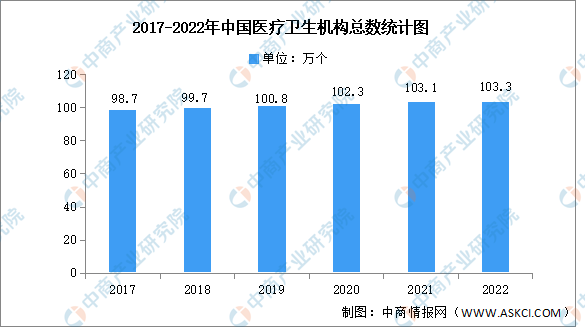

(一)医疗机构

医疗机构是疫苗行业重要应用场景。2022年,全国医疗卫生机构总数103.3万个,比上年增加1983个。其中:医院3.66万个,基层医疗卫生机构97.8万个,专业公共卫生机构1.33万个。

数据来源:国家卫健委、中商产业研究院整理

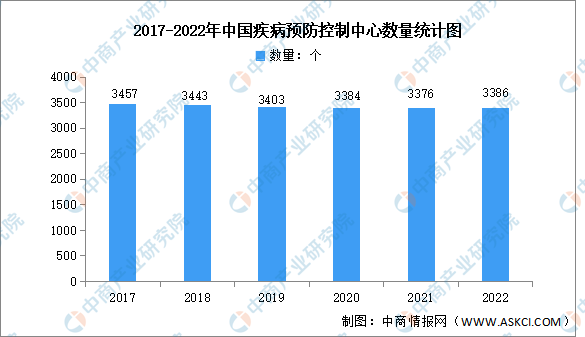

(二)疾病预防控制中心

疾控中心是由政府举办的实施国家级疾病预防控制与公共卫生技术管理和服务的公益事业单位,近年来,我国疾控中心数量较稳定。数据显示,2022年,我国疾病预防控制中心3386个,其中,省级31个、地(市)级409个、县(区、县级市)级2776个。

数据来源:国家卫健委、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国疫苗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。