2023年中国改性塑料产业链图谱研究分析(附产业链全景图)

中商产业研究院 2023-12-06 08:41

中商情报网讯:改性塑料是指在通用塑料和工程塑料的基础上,通过加工改性后具有优异性能的塑料材料。由于科技的飞速发展,改性塑料行业正经历着前所未有的变革。

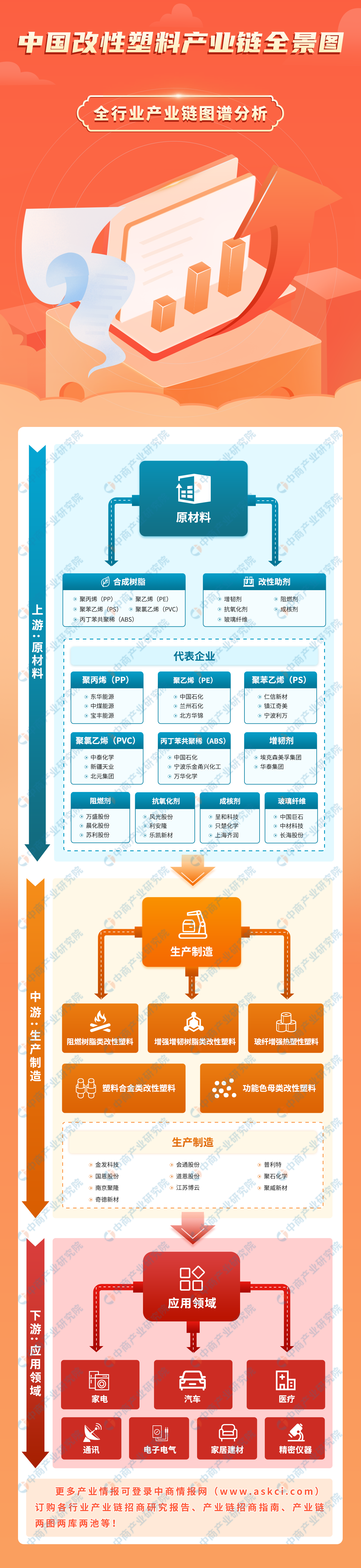

一、产业链

改性塑料产业链上游为原材料,主要包括聚丙烯(PP)、聚乙烯(PE)、聚苯乙烯(PS)、聚氯乙烯(PVC)、丙丁苯共聚稀(ABS)。改性塑料产业链中游为生产制造,改性塑料产品主要为:阻燃树脂类改性塑料、增强增韧树脂类改性塑料、玻纤增强热塑性塑料、塑料合金类改性塑料、功能色母类改性塑料。改性塑料产业链下游为应用领域,主要包括家电、汽车、医疗、通讯、电子电气家、居建材、精密仪器等。

资料来源:中商产业研究院整理

二、上游分析

(一)合成树脂

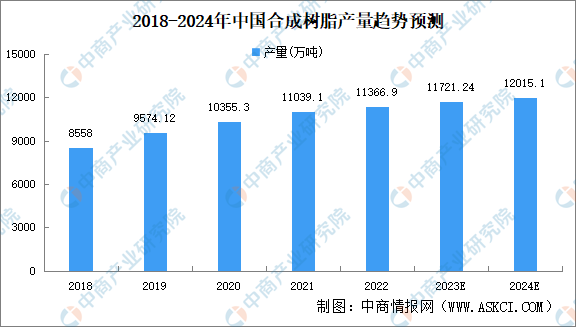

1.合成树脂产量

合成树脂,是一类人工合成的高分子化合物,是兼备或超过天然树脂固有特性的一种树脂。近年来,我国合成树脂产量稳步增长。中商产业研究院发布的《2023-2028年中国合成树脂行业市场前景预测与发展趋势研究报告》显示,2022年中国合成树脂产量11366.9万吨,同比增长1.5%。中商产业研究院分析师预测,2023年中国合成树脂产量11721.24万吨,2024年将达到12015.1万吨。

数据来源:中商产业研究院整理

2.合成树脂重点企业

数据来源:中商产业研究院整理

(二)聚丙烯

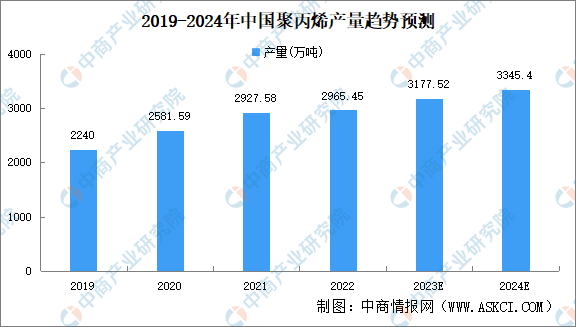

1.聚丙烯产量

从近年来中国聚丙烯产量情况来看,呈现上升的态势。中商产业研究院发布的《2022-2027年中国聚丙烯行业市场预测及投资策略分析报告》显示,2022年中国聚丙烯产量2965.45万吨,同比增长1.3%。中商产业研究院分析师预测,2023年中国聚丙烯产量3177.52万吨,2024年产量将达3345.4万吨。

数据来源:中商产业研究院整理

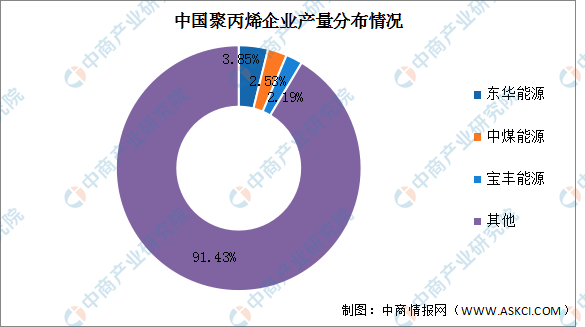

2.竞争格局

从企业的产量分布看,中国聚丙烯生产企业分布较为分散。在聚丙烯行业中,东华能源、中煤能源和宝丰能源三家上市企业所占中国聚丙烯生产总量的比例达8.57%,东华能源、中煤能源和宝丰能源占比分别为3.85%、2.53%、2.19%。

数据来源:中商产业研究院整理

(三)聚乙烯

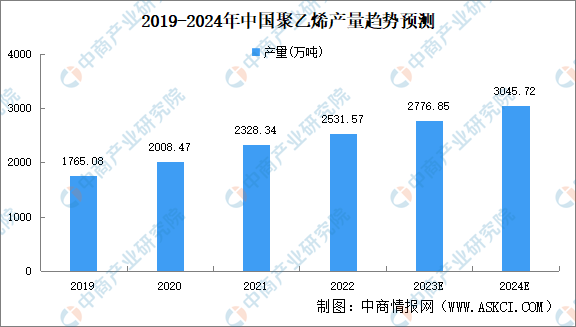

1.聚乙烯产量

中国聚乙烯行业产能持续扩增,带动产量逐年递增。中商产业研究院发布的《2022-2027年中国聚乙烯行业市场分析及发展趋势预测报告》显示,2022年中国聚乙烯产量2531.57万吨,同比增长8.7%。中商产业研究院分析师预测,2023年中国聚乙烯产量将达2776.85万吨,2024年将增至3045.72万吨。

数据来源:中商产业研究院整理

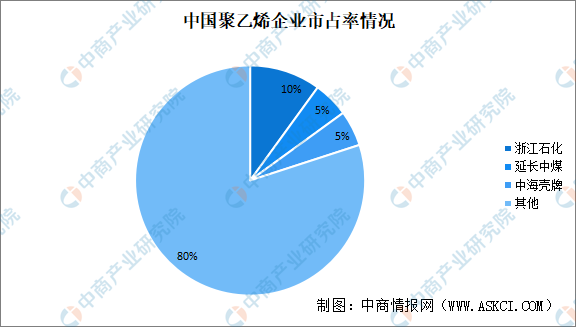

2.聚乙烯竞争格局

国内聚乙烯行业生产企业众多,竞争格局较为分散,市场集中度较低。就产能而言,2022年我国聚乙烯行业前十企业市占率约为43%,前三企业市占率约为20%,市场集中度仍有较大的提升空间。其中浙江石化所占市场份额最高,占比约10%;延长中煤和中海壳牌排在第二、三位,均占比5%。

数据来源:中商产业研究院整理

(四)聚氯乙烯

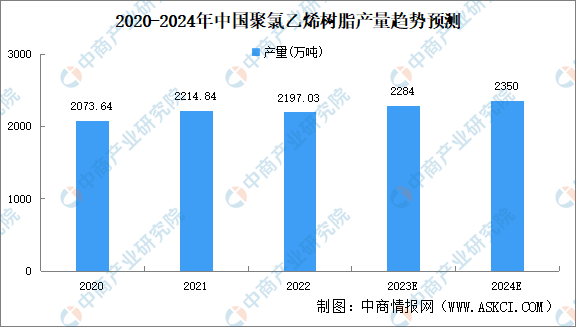

1.聚氯乙烯树脂产量

中商产业研究院发布的《2024-2029全球及中国聚乙烯管材树脂行业研究及十四五规划分析报告》显示,聚氯乙烯树脂产量较为稳定,产量总体保持在2000万吨左右。2022年中国聚氯乙烯树脂产量2197.03万吨。中商产业研究院分析师预测,2023年中国聚氯乙烯树脂产量2284万吨,2024年将增至2350万吨。

数据来源:中商产业研究院整理

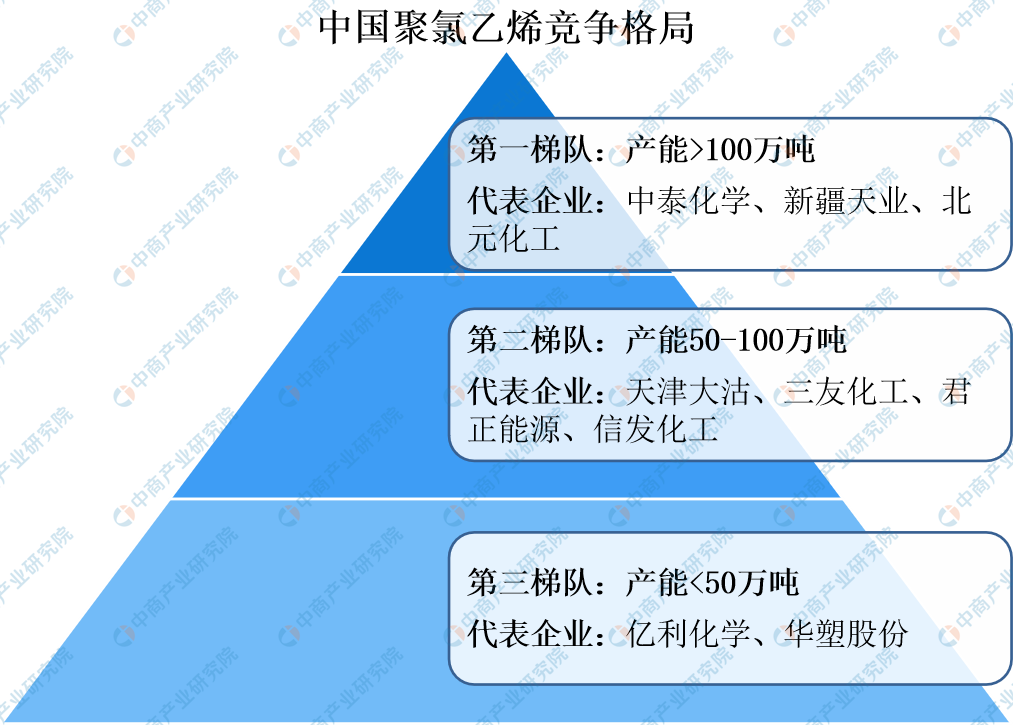

2.聚氯乙烯竞争格局

聚氯乙烯企业分为三大梯队,第一梯队为产能超过100万吨的企业,代表性企业有中泰化学、新疆天业和北元化工等全国产能领先企业;第二梯队为产能在50-100万吨的企业,代表性企业为天津大沽、三友化工、君正能源等区域性龙头企业;第三梯队为产能小于50万吨的企业,代表性企业有亿利化学和安徽华硕等奇特中小型聚氯乙烯生产企业。

资料来源:中商产业研究院整理

(五)改性助剂

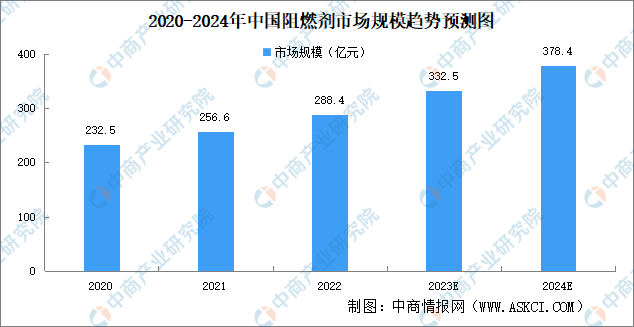

阻燃剂是指加入可燃材料中能够增加材料耐燃性、延缓燃烧速度或阻止燃烧的助剂,又称难燃剂、耐火剂或防火剂,主要应用于高分子材料的阻燃处理。中商产业研究院发布的《2022-2027年中国阻燃剂产业市场深度分析及发展趋势预测报告》显示,2022年中国阻燃剂市场规模288.4亿元。中商产业研究院分析师预测,2023年中国阻燃剂市场规模332.5亿元,2024年将达到378.4亿元。

数据来源:中商产业研究院整理

(六)玻璃纤维

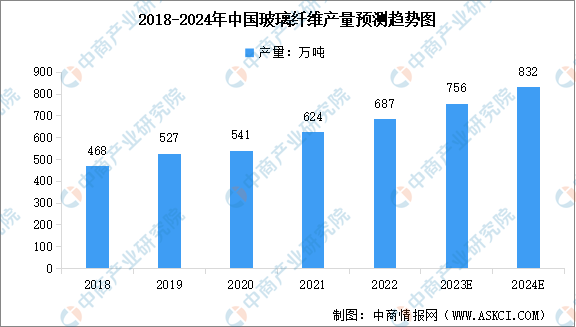

玻璃纤维是一种人造无机纤维,将矿石原料如叶蜡石、高岭土、石灰石等熔制成玻璃,在熔融状态下借外力牵引成极细的纤维状材料。近年来,我国玻璃纤维产量保持增长趋势。中商产业研究院发布的《2024-2029年中国玻璃纤维市场调查及投资建议报告》显示,2022年中国玻璃纤维产量达687万吨,同比增长10.10%。中商产业研究院分析师预测,2023年中国玻璃纤维产量将达到756万吨,2024年将达到832万吨。

数据来源:中国玻璃纤维工业协会、中商产业研究院整理

三、中游分析

(一)产量

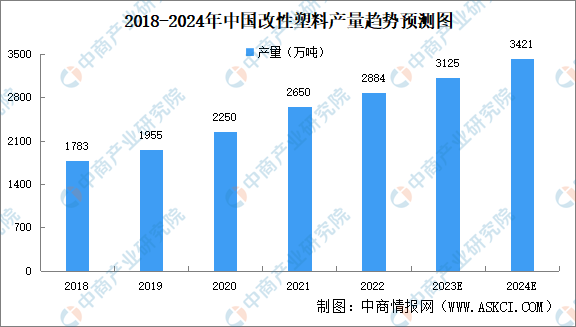

改革开放后,塑料改性技术的应用也逐步兴起,但由于起步时间较晚,国内的塑料改性加工产业存在着技术薄弱、规模较小的问题,高端产品品种主要依赖进口。中商产业研究院发布的《2024-2029年中国改性塑料行业市场现状及投资咨询报告》显示,2022年我国改性塑料产量2884万吨,同比增长8.8%。中商产业研究院分析师预测,2022年我国改性塑料将达3125万吨,2024年将增至3421万吨。

数据来源:中商产业研究院整理

(二)产量结构

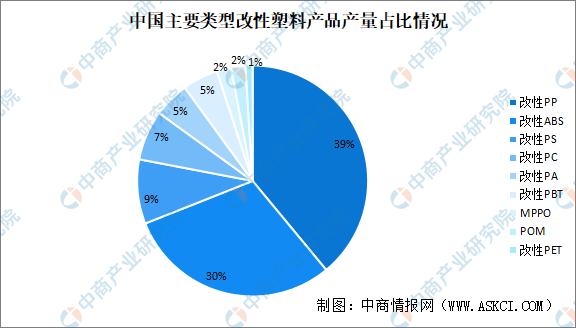

我国改性塑料产品主要以改性PP和改性ABS为主,其中改性PP产量占比39%,改性ABS产量占比30%。

数据来源:中商产业研究院整理

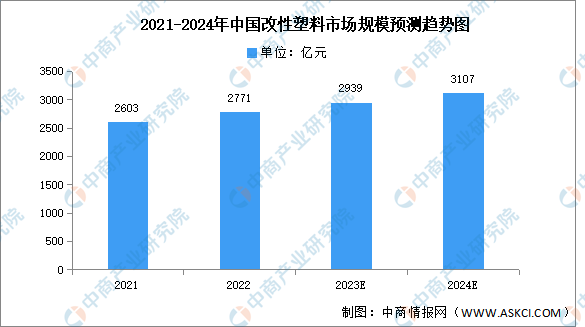

(三)市场规模

近年来,随着改性塑料技术的进步和改性塑料应用的推广,改性塑料市场规模也不断增大。中商产业研究院发布的《2024-2029年中国改性塑料行业市场现状及投资咨询报告》显示,2022年我国改性塑料市场规模约为2771亿元,同比增长6.44%。中商产业研究院分析师预测,2023年我国改性塑料市场规模将达2939亿元,2024年将达3107亿元。

数据来源:中商产业研究院整理

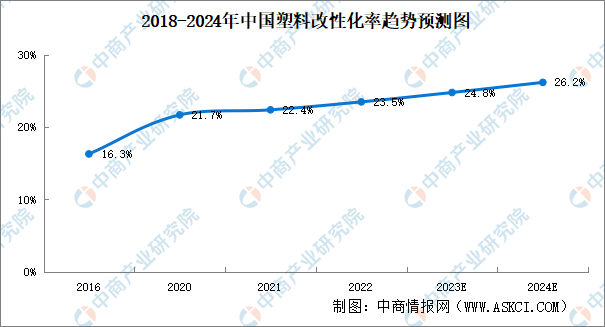

(四)塑料改性化率

全球塑料改性化率近50%,我国塑料改性化率已由2011年的16.3%提升至2022年的23.5%,相比全球水平我国改性化率仍有较大提升空间。中商产业研究院分析师预测,2023年我国塑料改性化率24.8%,2024年将提升至26.2%。

数据来源:中商产业研究院整理

(五)竞争格局

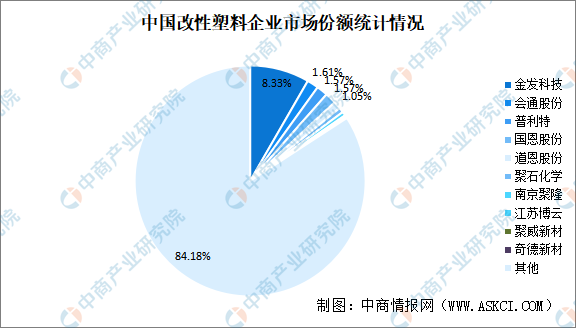

国内改性塑料行业竞争格局可分为三个梯队,即大型外资企业、规模内资企业、小型内资企业,大型外资企业在改性塑料高端市场仍占据主要地位。目前国内改性塑料企业总数超过3000家,但产能超过3000吨的企业仅70余家,产能超万吨的规模内资企业较少。

具体来看,中国改性塑料行业市场集中度低,前五企业市场规模仅占整体市场的14.13%。金发科技市场份额占比最多,达8.33%。会通股份、普利特、国恩股份、道恩股份市场占比分别为1.61%、1.57%、1.57%、1.05%。

数据来源:中商产业研究院整理

(六)重点企业分析

近年来,国内企业通过技术研发和市场经验的积累,占据通用型的中低端产品市场,并逐步在一些细分高端市场形成自身的竞争优势。行业涌现了金发科技、普利特、国恩股份、道恩股份、南京聚隆、沃特股份等优秀企业。

资料来源:中商产业研究院整理

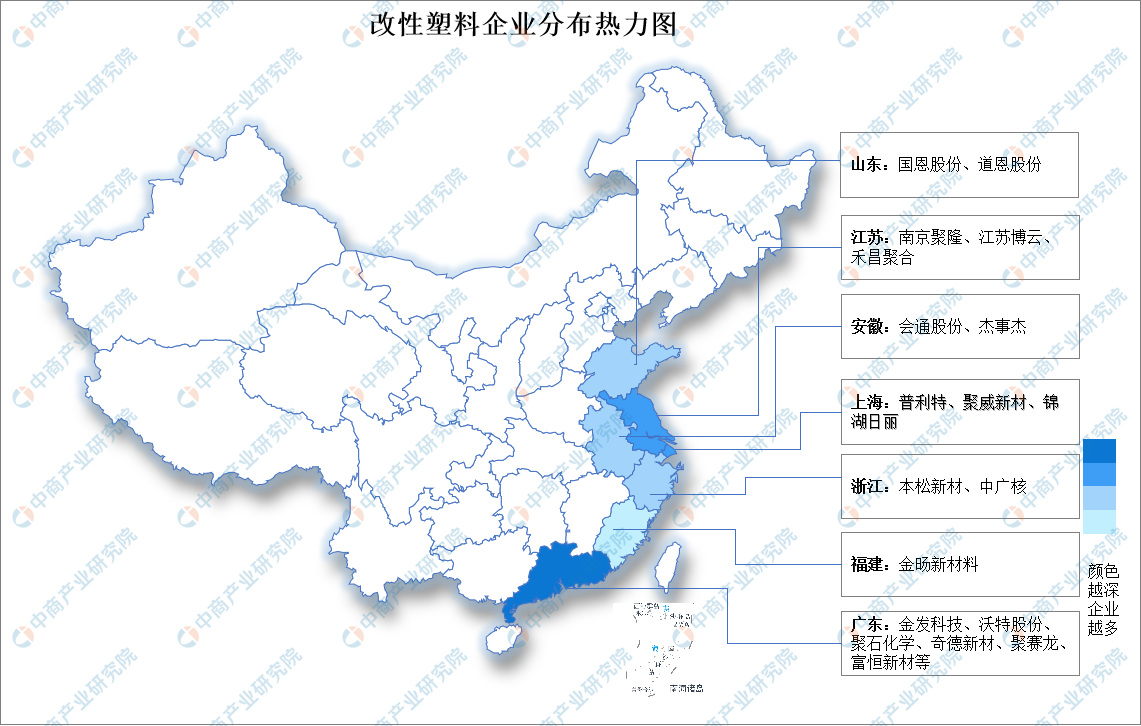

(七)企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

(一)应用领域

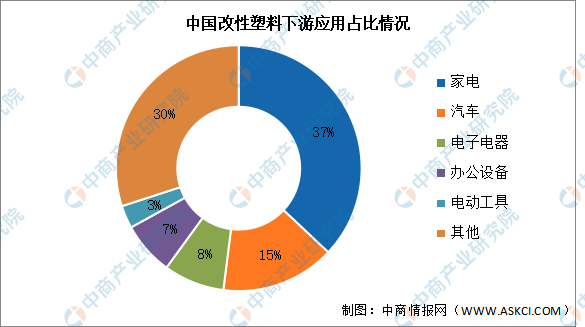

目前,中国改性塑料主要应用于家电领域,占比达37%。其次分别为汽车、电子电器、办公设备、电动工具,占比分别为15%、8%、7%、3%。

数据来源:中商产业研究院整理

(二)家电

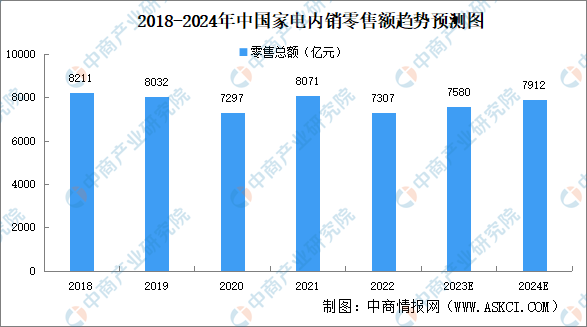

中商产业研究院发布的《2024-2029年中国小家电行业研究及发展预测报告》显示,2022年家电内销市场传统品类出现了不同程度的下滑,风口型品质家电增长态势良好。2022年家用电器内销零售额7307.2亿元,同比下滑9.5%。随着“烟火气”的回归,以及稳房产、促消费等政策的支持,业界普遍认为2023年家电市场将迎来确定性修复。中商产业研究院分析师预测,2023年中国家电内销零售额7580亿元,2024年将增至7912亿元。

数据来源:中商产业研究院整理

(三)汽车

2023年10月,汽车产销分别完成289.1万辆和285.3万辆,同比分别增长11.2%和13.8%。2023年1-10月,汽车产销分别完成2401.6万辆和2396.7万辆,同比分别增长8%和9.1%。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国改性塑料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。